"אני אופטימי. העסקה תיסגר - הראל תרכוש את ישראכרט"

ישראכרט נמצאת באור הזרקורים בשנה האחרונה. חברת כרטיסי האשראי שבניהולו של רן עוז הצליחה לחזק מאוד את תחום ההלוואות והפכה לאחת מהחברות הפיננסיות הצומחות ביותר בבורסה, וזאת אחרי תקופה מאתגרת בשנה שעברה בעקבות שינוי הסכמי הסליקה מול בנק לאומי. הפוטנציאל הביא לכך שיאיר המבורגר, הבעלים והיו"ר של קבוצת הראל החליט שהוא קונה את החברה. אחרי קרב קצר מול ארי קלמן, מנכ"ל מנורה אחזקות והאיש החזק במנורה, הראל נתנה ביד שהמוסדיים לא יכלו לסרב לו, למרות שהמחיר היה 3.3 מיליארד שקל, בשעה שהנהלת ישראכרט סיפקה תחזית לרווח של 500 מיליון שקל תוך כשנתיים.

ישראכרט הגיעה ליעד הרווח מוקדם מהצפוי

העסקה סוכמה לפני כמעט שנה ונראה היה שהראל עושה עסקה טובה. ואז הגיעה המלחמה והחלו החששות שהראל תיתלה בעובדה שרשות התחרות לא סיימה את בדיקתה בעניין ותנסה לרדת מהעסקה או להפחית את מחירה. המבורגר יצא לתקשורת ואמר - דחינו את הדדליין לעסקה מ-12 בנובמבר עד סוף השנה, סיכוי מאוד טוב שעד אז רשות התחרות תאשר את העסקה, אנחנו מחויבים ומעוניינים בעסקה. אמירה מחייבת, אבל מה יקרה אם רשות התחרות תאשר תחת סייגים ותנאים שלא ימצאו חן בעיני הראל? למרות שהכל ידוע וברור, ולמרות שרשות התחרות תתמקד בהגבלות על שימוש בדטה של מבוטחי הבריאות לצרכי אשראי, עד שהעסקה לא סגורה לחלוטין, היא לא סגורה, אם כי נראה שהמבורגר מחויב לעסקה, אולי גם כי משפטית הוא לא באמת יכול לסגת או להוריד מחיר. אחרי הכל, יש מלחמה והארכת דדליין בתקופת מלחמה זה דבר מתבקש.

האשמה בכל המצב הזה היא רשות התחרות. משפטנים, כלכלנים, רגולטורים שלוקח להם שנה לבדוק את העניין. זה מוגזם, זו רשלנות שלהם, במיוחד כשהם כבר היו "בסרט הזה" עם הרכישה של מקס על ידי כלל ביטוח. לא בדיוק זהה, אבל דומה מאוד.

יאיר המבורגר מחויב לעסקה

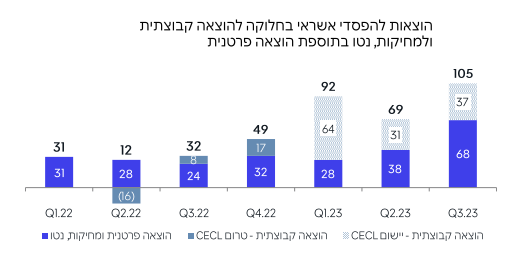

המלחמה הפכה את העסקה לפחות כדאית כפי שהיא נראתה רגע לפני, אבל הדוחות הכספיים של ישראכרט לרבעון השלישי מוכיחים שהחברה עמדה ואף הקדימה את היעדים שלה. הרווח שלה ברבעון הסתכם ב-80 מיליון שקל ואלמלא הפרשה להפסדי אשראי בגלל המלחמה שפרצה ברבעון הרביעי הרווח היה באזור ה-95 מיליון שקל. כלומר, עוד רבעון-שניים וקצב הרווחים הוא כבר מעל 100 מיליון שקל, אלא שהמלחמה הפכה את קו המגמה. הרבעון הרביעי יהיה חלש מאוד. עם זאת, ובהנחה שהכלכלה הישראלית כבעבר תתאושש ממלחמות, הרי שעדיין נראה שהראל עושה עסקה טובה.

רבעון שלישי מצוין יהפוך בעקבות המלחמה לרבעון רביעי חלש

רן עוז מנכ"ל החברה שהיה לפני כן מנכ"ל מגדל אמר לנו בעבר וגם היום שהראל היא מנוף כוח להגדלת הפעילות של ישראכרט. הוא אופטימי לגבי סגירת העסקה עד דצמבר - "אני אופטימי שהעסקה תיסגר, כרגע נשאר רק רגולטור אחד. זו עסקה שהיא לא תקדימית בתחום. אין בה מרכיב שונה מעסקאות קודמות. אנחנו מאמינים שזה יאושר. כדרכן של עסקאות כאלה יהיו מגבלות ותנאים כמו שהיו בעסקאות קודמות על מנת לאפשר את העסקה".

ישראכרט תישאר חברה נפרדת?

"זאת הדרך שבה נבנתה העסקה וככה הראל מסתכלים עלינו – רגל נפרדת חזקה שמאפשרת להם אסטרטגית את הפיזור שחסר להם היום".

מניית ישראכרט נסחרת בכ-14.4 שקל כשהעסקה תהיה בכ-16.5 שקל. השוק עדיין נותן דיסקאונט של 2.1 שקל - 13% בגלל החשש שמא בסוף לא תהיה עסקה.

- שינויים ארגוניים בישראכרט: שתי חטיבות יבוטלו ושלושה חברי הנהלה יעזבו

- ישראכרט משיקה את Time Off: פלטפורמה דיגיטלית להזמנת טיסות, מלונות ושירותי תיירות

מה הדגשים לרבעון השלישי?

"אני אנסה לדבר רק לרגע בלי קשר למלחמה שפרצה באוקטובר ואשלים את התמונה עם השלכות המלחמה על הרבעון השלישי והרביעי. הרבעון השלישי מסכם שנתיים של עבודה: לפני שנתיים יצאנו לדרך עם אסטרטגיה חדשה ומיקודים עסקיים. חלק מהשוק היה קצת סקפטי לגבי היכולות שלנו, והיום אנחנו יכולים להגיד שהצלחנו לחזק את שתי הרגליים - גם את הרגל של הפרטיים וגם העסקיים. הן מייצרות רווחיות יציבה ושוטפת ואנחנו מתחילים למצות את הפוטנציאל של חברת ישראכרט. הרווח ברבעון השלישי הגיע ל-80 מיליון שקל וזה עוד עם הפרשה מיוחדת לרבעון בגלל המלחמה. אנחנו הגענו לאירוע הזה עם חוזק ורווחיות משמעותית, עוצמה פיננסית והנהלה חזקה. אם האירוע הזה היה פוגש אותנו לפני שנה וחצי אני הייתי הרבה פחות נינוח".

הגיע ליעד מוקדם מהצפוי, רן עוז, מנכ"ל ישראכרט; קרדיט: תמי בר שי

איך אתם רואים את "שתי הרגליים" כעת?

"מה-7.10 וידאנו שאנחנו מצליחים לשמור על המשכיות עסקית ולתת שירות גם עם פחות עובדים. היה חשוב לנו לוודא שכל העסקים והלקוחות מקבלים מענה להכל. מיד אחרי זה עברנו לטפל ולתמוך במפונים והניצולים מהעוטף. שלחנו ניידות עם אנשים שלנו בשביל לעזור להם – הנפקת כרטיסים, גישה לחשבונות והלוואות בריבית 0% בשביל שתהיה להם נקודת פתיחה לחזור למסלול. משם המשכנו בהרבה הצעות עזרה גם ללקוחות הפרטיים וגם לעסקים – ומדי שבוע אנחנו מחדשים את זה בהתאם לפידבק שאנחנו מקבלים מהם.

"זה התחיל בהלוואות עם הטבות, דחיית תשלומים וניהול תזרים בצורה יותר קלה. מהעסקים הקטנים, שחווים ירידה משמעותית בהכנסות, שמענו שהם צריכים עזרה בשביל לחזור לפעילות כלכלית – העמדנו להם את פלטפורמת הפרסום שלנו בחינם. העסקים הקטנים הם חלק חשוב בכלכלה והנפגעים הכי גדולים כרגע. אנחנו שמים כל מה שאנחנו יכולים ואני מקווה שהמלחמה לא תימשך יותר מדי זמן ושהממשלה תתמוך בהם בכדי שנקודת היציאה שלנו תהיה יותר טובה וההתאוששות יותר קלה".

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

תמיכה בעסקים בסך 22-27 מיליון שקל הראיה שלכם היא עסקית כלכלית או ראיה חברתית? מה התפקיד שלך כמנכ"ל ברבעון הקשה הזה?

"בהרבה מובנים אנחנו מסתכלים בראיה יותר רחבה של איך אנחנו תומכים בלקוחות ובעסקים – זה אומר שכשאני נותן ללקוחות הלוואות בהטבות או בריבית 0% זה לא מראיה עסקית שלנו אלא מתוך רצון לעזור ללקוחות לעבור את התקופה הזו".

מבלי להישמע ציני, החברות שעוזרות עכשיו, לרבות ישראכרט עושות זאת כדי שאחרי זה הן יוכלו לחבר אותם אליך. לא? זה לא כלכלה בסוף?

"אני חושב שבסוף זה כן כלכלה, אבל לא בהגדרה הצרה והצינית שלה. אנחנו חברה שמשרתת בין 40%-50% מהלקוחות הפרטיים והעסקיים בישראל. הדבר שאנחנו הכי תלויים בו זה הכלכלה הישראלית והיא חטפה בשבועות האחרונים מכה לא פשוטה. אם אני מסתכל על 9 החודשים הראשונים של השנה, המחזורים של העסקים היו גבוהים ב-8% מהשנה שעברה. התחלנו את השבוע הראשון של המלחמה עם 30% מתחת למחזור של שנה שעברה, וכשזה מתמתן זה נהיה בין 10%-20% מתחת.

"ברור לכם שזה לא מתחלק שווה בין כולם – המזון והפארם למשל כמעט לא נפגעו אבל ענפים כמו תיירות, בידור, פנאי והלבשה למשל נפגעו הרבה יותר. יש לנו אינטרס שהכלכלה תשרוד לא רק כי אני יהנה מזה, אלא כי אחרת זה מלכוד שכולנו נילכד בו. גם אם לא ארוויח מכל אחד ספציפית, אם הכלכלה תתאושש כולנו נהנה מזה, גם המתחרים שלי. אם הכלכלה תקרוס אנחנו נקרוס יחד איתה".

בכמה ירדה הפעילות הכוללת במשק מאז המלחמה? נתוני האמת

כשעוז מדבר על הפגיעה במשק כדאי וצריך להתייחס לנתונים ככמעט מוחלטים. האמינות של הנתונים היא מכך שהחברה עובדת עם 50% מהעסקים והאנשים בארץ ואם היא רואה ירידה של 10%-20%, זו בסבירות גבוהה הירידה האמיתית. זו ירידה חדה יותר ביחס לחודשים הקודמים כי הם מבטאים צמיחה של 8%, כך שבאופן גס, ניתן להגיד שמדובר בירידה של 20%-25% ביחס ללפני המלחמה (ו-15%-205 לעומת המצב לפני שנה). עם זאת, המצב משתפר בשבועות האחרונים.

רוב החברות שעוזרות לעסקים עושות זאת כי הן לא יכולות להישאר בצד? אם המתחרה עושה זאת הן חייבות להתיישר?

"אני לא חושב שאני במקום לתת ציונים. לא מעט קולגות שלנו, בעיקר בבנקים, נרתמו כל אחד בצורה אחרת. אני חושב שיש לנו אחריות מתוך הנחה שבסופו של יום מלחמה זה משהו שהוא לפרק זמן מסוים, זה לא לנצח, זאת תקופה שצריך לעבור ועד שהממשלה תצא עם תכניות התמיכה, בתקווה שהיא תיתן את התמיכה המתאימה לכל האזרחים והעסקים שנפגעו, אנחנו צריכים לעזור להם לשרוד ולעבור את זה".

דיברת על הפגיעה שאתם רואים במשק ובעסקים שונים ויש לכם באמת ראייה מאוד מאוד רחבה וגם עמוקה וכמעט בזמן אמת על המשק. באיזה מקומות אתה רואה פגיעה שמדאיגה אותך במיוחד?

"זה מתחיל מרמת הענפים ועובר פרטנית לעסקים עצמם. לדוגמא - ענף אחד שאנחנו כמעט לא נמצאים בו, הנדל"ן - לא כל החברות למשל נכנסו באותה פוזיציה. מי שנכנס במינוף לעומת מי שלא, יראה השפעה שונה. אפשר להגיד שעל הנדל"ן יש לחץ, אבל גם בתוך הענף לא כולם אותו דבר – ככה זה בכל ענף אחר. מי שנכנס ממונף סובל יותר ממי שלא וזה ככה בכל התחומים. מי שעם רווחיות גבוהה ובלי מינוף יכול לשרוד יותר. הבעיה היא שהירידה במחזורים לא שווה לכולם וגם בענפים הקשים רואים שקשה יותר לעסקים הקטנים".

במילים פשוטות, יותר מאשר התחום קובע את מצב העסק, קובע המצב הפיננסי - המינוף והרווחיות ולפחות על סמך ההודעות של החברות הנסחרות, נראה שאחד הענפים שסובל באופן הקשה ביותר הוא ענף האופנה וההלבשה - רשתות האופנה ספגו את הפגיעה הכלכלית הגדולה ביותר מהמלחמה.

מה התמיכה הכוללת שאתם מעריכים שתתנו לעסקים ברבעון הרביעי?

"ניסינו לעשות אומדן. אני אומר מראש, בסוף זה תלוי בהרבה מאוד הנחות שלקחנו, וקיבצנו את כל הכלים שהעמדנו לרשות מי שנפגע - אנחנו מעריכים את זה בין 22-27 מיליון שקל שאנחנו מעמידים לרשות מי שצריך עזרה. במונחים שלנו זה המון".

"נעשה הכל להמשיך להרוויח גם ברבעון רביעי. לא נגיע להפסד"

מה אתם צופים לרבעון הרביעי?"בטווחים הקצרים קשה לתת תחזית. גם אם מכאן ועד סוף הרבעון המחזור יחזור להיות כמו לפני המלחמה – עדיין זה יהיה רבעון עם מחזורים נמוכים מאוד. זאת פגיעה ראשונה. דבר שני זה הוא שכמובן במקביל לירידה במחזורים יש גם ירידה בביקוש להלוואות, אז גם שם נראה פחות פעילות.

"כמו כן, יש גם כל ההטבות שאנחנו נותנים – אם מצרפים הכל אפשר להבין שהרבעון הרביעי לא הולך להיות כזה שימשיך את הקו שלנו, אבל הוא תמונת מראה של הכלכלה".

נשמע שתתקרבו לאפס ואפילו הפסד?

"לא. נעשה הכל בשביל לא להגיע לשם אבל זה יהיה לא פשוט. זה תלוי בכמה זמן המלחמה תימשך ואיך נתחיל להתאושש בנקודת היציאה".

- 1.תגיע ב-2024 לרווח של 400 פלוס (ל"ת)מיקי 16/11/2023 13:00הגב לתגובה זו