דניה סיבוס: עלייה של 10% בהכנסות וצבר הזמנות של 11.6 מיליארד שקל

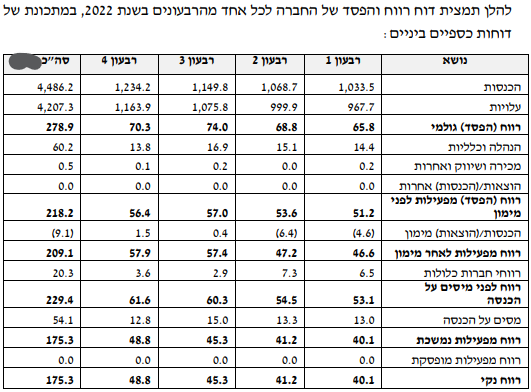

חברת הנדל"ן דניה סיבוס דניה סיבוס 3.05% פרסמה את דוחותיה הכספיים לרבעון הרביעי של 2022 לפיהם הכנסותיה הסתכמו בכ-1.2 מיליארד שקלים, ובשנת 2022 כולה הסתכמו בכ-4.48 מיליארד שקלים, עלייה של 10.5% בהשוואה להכנסות בשנת 2021.

הרווח הגולמי של ברבעון הרביעי הסתכם בכ-70 מיליון שקלים, ובשנת 2022 כולה בכ-279 מיליון שקלים, וזאת לעומת רווח גולמי של כ-198 מיליון שקלים בשנת 2021 (עלייה של 41%). ה-EBITDA ברבעון הרביעי הסתכם בכ-76.2 מיליון שקל ובשנת 2022 כולה בכ-288 מיליון שקלים, זינוק של 32% בהשוואה ל-EBITDA בשנת 2021 שהסתכם בכ-218 מיליון שקלים.

הרווח הנקי של החברה ברבעון הרביעי של 2022 עלה לשיא של כ-49 מיליון שקלים ובכל שנת 2022 הרוויחה 175.3 מיליון שקלים, גידול של 32% בהשוואה לרווח הנקי (רווח מפעילות נמשכת) בשנת 2021, שהסתכם בכ-132 מיליון שקלים (בנטרול רווח מפעילות מופסקת).

תזרים המזומנים אותו ייצרה החברה מפעילות שוטפת בשנת 2022 הסתכם בכ-156 מיליון שקלים. ההון העצמי של החברה ביום 31.12.2022 הסתכם בכ-705 מיליון שקלים, לעומת הון עצמי של כ-629 מיליון שקלים בסוף שנת 2021.

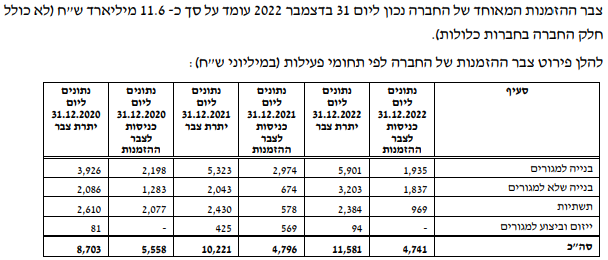

צבר ההזמנות של החברה הסתכם נכון לסוף שנת 2022 בכ-11.6 מיליארד שקלים, וזאת לעומת צבר של כ-10.2 מיליארד שקלים בסוף שנת 2021. לפי החברה, בשנת 2022 נכנסו לצבר ההזמנות פרוייקטים בהיקף כולל של מעל 4.7 מיליארד שקלים ולאחר תאריך המאזן ועד מועד פרסום הדוחות, נכנסו לצבר פרוייקטים נוספים בהיקף כולל של כמיליארד שקלים.

רונן גינזבורג, מנכ"ל דניה: "אנו מסכמים שנה מוצלחת בה דניה המשיכה לצמוח במחזור ההכנסות, להתייעל ולשפר את שיעורי הרווחיות, ולהגדיל את הרווח הנקי והדיבידנד לבעלי המניות. השילוב של הון אנושי איכותי, השקעה משמעותית בבטיחות, התייעלות וחדשנות טכנולוגית, נותנים לדניה את הכח להמשיך ולצמוח בכל הפרמטרים. במהלך שנת 2022 זכינו ונכנסו לביצוע של פרויקטים חדשים, והבטחנו את היציבות בהיקפי הפעילות של החברה למספר שנים קדימה. הצבר האיתן, קשת התחומים הרחבה בהם פעילה החברה והמבנה מאזני הכולל מזומנים בהיקף של 800 מיליון שקלים ללא חוב, תאפשר לנו להמשיך לאתר ולנצל הזדמנויות עסקיות בכל תחומי הפעילות ולהמשיך להשיא ערך לבעלי המניות".

- 3.הגיע הזמן שתתייחסו לתפעולי ולא לקשקוש של האביטדה (ל"ת)מייק לבנובסקי, ר''ג 06/03/2023 18:00הגב לתגובה זו

- 2.חבר 06/03/2023 11:14הגב לתגובה זופרויקטים שלהם נפלו על העובדים אנשים מתו ושום מילה האיש הזה צריך להיות בכלא כל חייו הפרויקט בעתידים שבו החניון נפל על העובדים ובראשון לציון גם גרם למוות

- 1.++++ 06/03/2023 10:19הגב לתגובה זוגורמת לדיירים להתחנן אליהם שיבואו לתקן ליקויי בנייה בדירות קיימות. לוקח להם חודשים לתקן בעיות פשוטות, פשוט התנהלות עלובה מול הלקוחות שלהם. אומר מי שחווה את זה על בשרו.