גילוי חדש בדוחות אחים נאוי חושף תקלה חשבונאית ברשות לניירות ערך

פרק ראשון ובו יסופר איך נעור משנתו משקיע קטן ב-27 במאי 2021. משקיע קטן את עיניו פקח והחל לעיין בדוחות אחים נאוי לרבעון ראשון 2021, שפורסמו בשעה 8:12, בעודו ישן.

והוא היה בטוח שביאור "עיקרי המדיניות החשבונאית" בדוח הרבעוני יכיל כהרגלו משפט אחד בלבד: "הדוחות הכספיים התמציתיים ביניים נערכו לפי אותה מדיניות חשבונאית ושיטות החישוב הנקוטים בדוחות הכספיים השנתיים". אבל להפתעתו, גילה משקיע קטן שלושה עמודי מלל של מדיניות שכלל לא היו בדוח השנתי. אכן, אירוע חריג.

והוא, משקיע קטן, היה בטוח כי "ביאור 4 - אשראי לקוחות" יחזיק בקושי חצי עמוד, כפי שהחזיק בדוחות הרבעוניים בשנת 2020, אבל להפתעתו גילה כי הוא משתרע על פני 4 עמודים. גידול של 700% בהשוואה לרבעון המקביל אשתקד, רשם משקיע קטן בפנקסו.

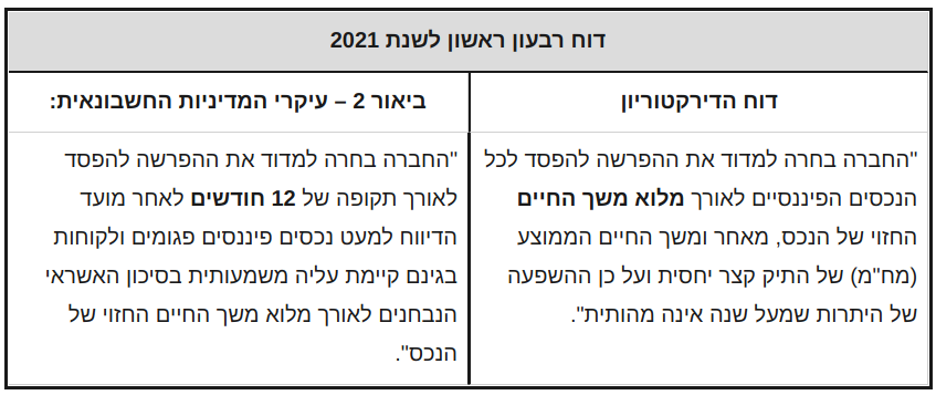

פנה משקיע קטן לדוח הדירקטוריון ומצא כי לא חל שינוי במתכונתו ובמילותיו בהשוואה לתקופה המקבילה אשתקד. אך אבוי, קיימות סתירות משמעותיות בין האמור בו לבין האמור בביאור עיקרי המדיניות החשבונאית. כמו למשל, סתירה זו:

איך יתכן, תהה משקיע קטן, שבדוח הדירקטוריון מצהיר המנכ"ל כי "החברה בחרה למדוד את ההפרשה להפסד" לכלל ההלוואות "לאורך מלוא משך החיים החזוי של הנכס" ואילו בדוח הכספי מצהיר אותו מנכ"ל, כי, למעט כמה יוצאים מהכלל "החברה בחרה למדוד את ההפרשה להפסד לאורך תקופה של 12 חודשים" בלבד לאחר מועד המאזן".

באמת מוזר, אה, מה מוזר -

ירד ממיטתו

והתלבש כהרגלו משקיע קטן

שטף במים את עיניו ואת פניו ושערו

פתח את דלת הכניסה

ואת ביתו יצא…

על פי "אשת האיכר", מילים ולחן: שלום חנוך.

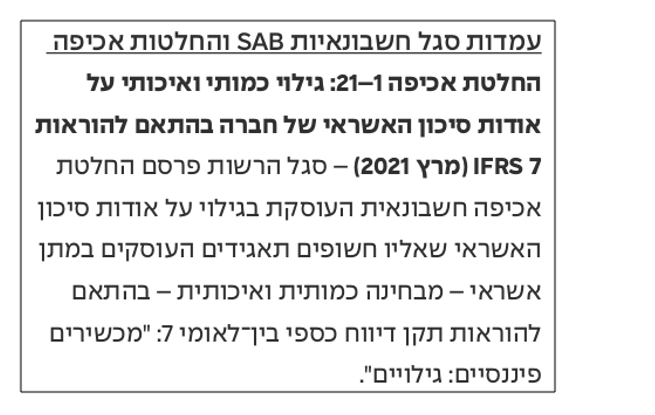

את ביתו יצא משקיע קטן ושם פעמיו לעבר בניין הבורסה. בהגיעו פנה לפקיד הקבלה ואמר: "ברצוני לדווח אודות מתקפת סייבר על אתר המאיה". עלעל הפקיד בדוחות נאוי ופסק: "תרגיע. שלושת העמודים שנוספו לעיקרי המדיניות החשבונאית הם תוצאה ישירה של נייר עמדה שפרסמה רשות ניירות ערך לפני כחודשיים". פקיד הקבלה שלף את דוח שנת 2021 של רשות ניירות ערך, פתח אותו בעמוד 47, ונאנח: "הנה, כאן אני מתכוון לפרסום הזה":

"כן, אבל הסתירה בין המלל החדש לבין דוח הדירקטוריון מאד מדאיגה אותי", התעקש משקיע קטן. "עזוב שטויות", ענה לו פקיד הקבלה, "אצל חברות אחרות קיימות סתירות בין פסקאות סמוכות בתוך ביאור המדיניות החשבונאית. תתמקד במספרים, ידידי".

- מלווה חוץ-בנקאי מבקש מבג"ץ להורות למשטרה לפתוח בחקירה נגדו

- מחקר בנק ישראל: הריבית עלתה - והבנקים איבדו נתח משוק האשראי הצרכני

"ומה בעניין הגידול הדרמטי, פי 8, בשטח של ביאור 4", היקשה המשקיע הקטן. "יש מצב", ענה פקיד הקבלה, "שסגל הרשות ערך בדיקה פעילה לדוחות הכספיים של שנת 2020, והגידול הדרמטי בעמודי ביאור 4 מהווה מענה להערות סגל מחלקת תאגידים".

האם באמת הייתה בדיקה פעילה של דוח 2020? אנחנו לא יכולים לדעת בוודאות, כי לא מזמן, בינואר 2021, בית המשפט בסלאח א-דין נתן פסק דין בתביעה לפי חוק חופש המידע (עת"מ 676-11-19), המאשרר את מדיניות סוד-מוחלט-בהחלט שמטילה יו"ר רשות ניירות ערך, גב' ענת גואטה, על כל מה שקשור לבדיקות שעורך, או שלא עורך, סגל הרשות במחלקת תאגידים לדוחות תקופתיים ולתשקיפים.

בארה"ב, מכתבי ההערות שמשגר סגל ה-SEC לחברות במסגרת בדיקת תשקיפים ודוחות תקופתיים, והמענה של החברות למכתבי ההערות, פומביים לחלוטין. כיף גדול לקרוא אותם. לדעתי, הסיבה למדיניות האנטי-שקיפות של גב' גואטה היא פחד שהציבור יעביר ביקורת על איכות הערות סגל הרשות והיקפן.

ההוכחה הניצחת, לדעתי, שסגל הרשות אכן ערך בדיקה פעילה לדוח שנת 2020 היא קטע בביאור 4 בדוח רבעון ראשון 2021, המנסה להסביר את הירידה החדה מאד בהוצאה להפסדי אשראי בשנת 2020 – שנת קורונה הראשונה – בהשוואה לשנת 2019. בדוח הדירקטוריון של שנת 2020, נאוי נתנה כמובן הסבר, ודווקא הסבר ארוך למדי, מדוע "ההוצאה לחובות מסופקים בשנת 2020 הסתכמה לכ-4,447 אלפי ש"ח לעומת סך של כ-28,836 אלפי ש"ח בשנת 2019". ההסבר החדש בדוח רבעון ראשון 2020 מלמד כי סגל הרשות לא הסתפק בהסברים בדוח הדירקטוריון בשנת 2020 ובמסגרת הבדיקה הפעילה דרש הסבר נוסף, ודרש שהוא יינתן במסגרת הביאורים (ולא במקומו הטבעי שהוא דוח הדירקטוריון).

ביקשתי השבוע מאחים נאוי לאשר או להכחיש כי סגל הרשות בדק את דוח שנת 2020. לא במפתיע, נאוי לא מאשרת ולא מכחישה.

- פתאל גייסה מעל 500 מיליון יורו ממוסדיים לפעילות בארה"ב

- בן סימון על הפניקס גמא: "עוד לא גירדנו את תחילת הדרך"

עד שלא יוכח אחרת, אני מניח שהייתה בדיקה של הרשות, שכתוצאה ממנה – וכתוצאה מפרסום עמדת סגל הרשות אודות 7IFRS במרץ 2021 – נערכו מספר שינויים בגילוי אודות תיק האשראי בדוח רבעון ראשון 2021. במילים אחרות, כל בעייה מהותית שנמצא בקשר עם הגילוי אודות תיק האשראי, אם וכאשר נמצא, תעיד על איכות עבודת סגל החשבונאים ברשות.

ספוילר: דוח רבעון ראשון 2022 ישלים מידע חסר בדוחות רבעון ראשון 2021, ואפילו יתקן מספר או שניים במספרים שדווחו במקור. אל תלכו לשום מקום.

*

פרק שני ובו יסופר איך נעורה אישתו של משקיע קטן (הוא כבר יצא), והיא ידעה כבר אמש כי היום תפרסם נאוי את דוחות הרבעון הראשון. בישמה את צווארה, צבטה קלות בלחי, אשת משקיע קטן, פתחה את דלת המטבח ניגשה אל המחשב והבחינה בכובבית קטנה בביאור 4:

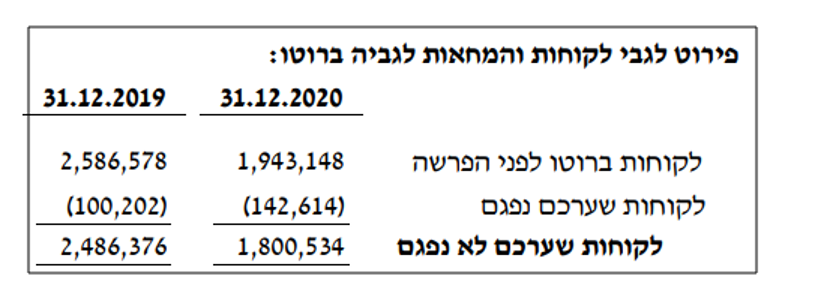

לא התעצלה אשת משקיע קטן, פתחה לשונית חדשה, העלתה את דוח שנת 2020, ובחנה את היתרות לפני אירוע "הסיווג מחדש":

"ענק", אמרה לעצמה אשת משקיע קטן, "מסתבר כי כ-30% מיתרת ההלוואות הפגומות שהוצגה בדוח השנתי המבוקר ליום 31.12.2020 (43 מיליון ש"ח מתוך 143 מיליון ש"ח), מתייחסת להלוואות שלא היו פגומות באותו יום.

"איזה כיף לפתוח את הבוקר עם בשורות טובות אודות החשיפה לסיכון אשראי", הרהרה אשת משקיע קטו, "אלה בשורות שאולי יעלו את שווי ההשקעה הקטנה שלי במניות אחים נאוי במהלך המסחר היום".

כשחזר משקיע קטן לביתו לעת ערב, שמע מאשתו את הבשורות הטובות אודות "הסיווג מחדש". התלהב ושאל את אישתו כיצד התרחשה טעות כה מהותית בדוחות 2020 המבוקרים". היא לא ידעה. אין שום הסבר בדוחות. ההסבר יגיע כעבור עשרה חודשים. הישארו עימנו.

בתשובה לשאלה שהעברתי לה השבוע, מבהירה קבוצת אחים נאוי כי הטעות בדוחות 2020 נתגלתה "בעקבות בדיקה פנימית של החברה תוך עבודה שוטפת על דוחותיה הכספיים וסקירת מספרי ההשוואה".

אבל, ייתכן שהטריגר לבדיקה הפנימית היה פרסום נייר העמדה של סגל הרשות ממרץ 2021. החלק האופרטיבי שלו נפתח כדלקמן:

"להלן יובאו דוגמאות שונות להוראות גילוי בהתאם לתקן [7IFRS] אשר לא יושמו כנדרש על ידי התאגידים בדוחותיהם. עמדת סגל הרשות, הוראות הגילוי מהותיות בשים לב לאמור לעיל, ועל כן נדרשו התאגידים להשלימן במסגרת הדוחות הכספיים".

התאגידים שנדרשו להשלים גילויים הם אלה שאת תשקיף ה-IPO שלהם בדק סגל הרשות סמוך לפני פרסום ההחלטה, אבל ההחלטה מפורסמת כדי שכל תאגידי האשראי החוץ בנקאי, לרבות אחים נאוי, יקפידו "ליישם כנדרש" את "הוראות הגילוי המהותיות" של 7IFRS, שסגל הרשות מפרט מתחת לפתיח הנ"ל.

מתחת לפתיח הזה מתייחס סגל הרשות ספציפית למספר "הוראות גילוי מהותיות" בתקן. בין השאר הוא אומר, כי בהתאם לסעיף 35ו ב-7IFRS, "נדרש לתת תיאור מספק לגבי מדיניות החברה לעניין הקביעה האם חלה עלייה משמעותית בסיכון האשראי, הגדרת החברה לחוב בכשל וחוב פגום, ומדיניות החברה למחיקת חובות".

חלק משמעותי משלושת העמודים החדשים בביאור עיקרי המדיניות החשבונאית של נאוי עוסק בדיוק בארבעת דרישות גילוי אלה: (1) מדיניות החברה לעניין הקביעה האם חלה [בחוב] עלייה משמעותית בסיכון האשראי; (2) הגדרת החברה לחוב בכשל (3) הגדרת החברה לחוב פגום; (4) מדיניות החברה למחיקת חובות.

ספציפית, עשר שורות בשלושת העמודים החדשים מוקדשות להגדרת אחים נאוי לחוב פגום. אין להוציא לכן מכלל אפשרות שהטריגר לבדיקה הפנימית שגילתה את הטעות בדיווח על יתרת החובות הפגומים היה חוזר הרשות. יתכן שעובר לחוזר הרשות, ההגדרה של נאוי לחוב פגום הייתה רחבה מדי. ראו מספרים בסוף טור זה.

*

פרק שלישי ובו יסופר איך נעור השכן של משקיע קטן, והוא היה בטוח כי, בכללי, דוחות חברות אשראי חוץ בנקאי הנסחרות בתל אביב ערוכים באופן השונה מהותית מדוחות חברות אשראי חוץ בנקאי הנסחרות בלונדון, טורונטו ואוסטרליה, וזאת על אף שכולן כפופות לאותן "הוראות גילוי מהותיות" של 7IFRS.

זה היה בחודש ינואר 2022, והשכן, עבדכם הנאמן, ישב וחשב: למה שלא אכתוב סקירה על הדוחות הכספיים של החברות גדולות בתחום, שבין השאר תזהה מידע ש-7IFRS דורש את גילויו אך הוא חסר בדוחות שלהן; אשלח לחברות את הסקירות בפברואר, ואעצור את נשמתי עד פרסום דוחות שנת 2021 במרץ לראות אם הסקירה מצאה אוזן קשובה.

מטבע הדברים התחלתי עם אחים נאוי ופנינסולה (שעליה אכתוב בפעם הבאה). אצל נאוי, היה אפשר להבחין באי ציות מתמשך לשתי הוראות גילוי מאד בסיסיות ב-7IFRS.

דרישה אחת היא לפלח את יתרת הברוטו של תיק האשראי לשלוש קטגוריות, המכונות שלבים. שלב 3 כולל חובות שהפכו לפגומים עקב סיכון אשראי; שלב 2 כולל חובות שחלה בהם עלייה משמעותית בסיכון האשראי אך הם אינם פגומים; שלב 1 כולל חובות שלא חלה בהם עלייה משמעותית כאמור.

הדרישה הבסיסית האחרת היא מתן גילוי ליתרת ההפרשה להפסדי אשראי בכל אחד משלושת השלבים.

בדוח שנת 2020, זה שהרשות בדקה, ובדוח הרבעון הראשון לשנת 2021 שנתן מענה לדרישות שהועלו בבדיקה ולדרישות הגילוי שהודגשו בעמדת סגל הרשות, נאוי לא צייתה לשתי הדרישות לעיל. גם לא בדוחות הרבעון השני והשלישי בשנת 2021.

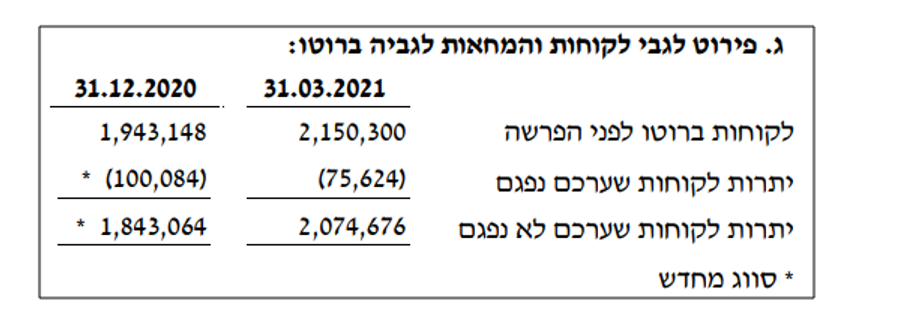

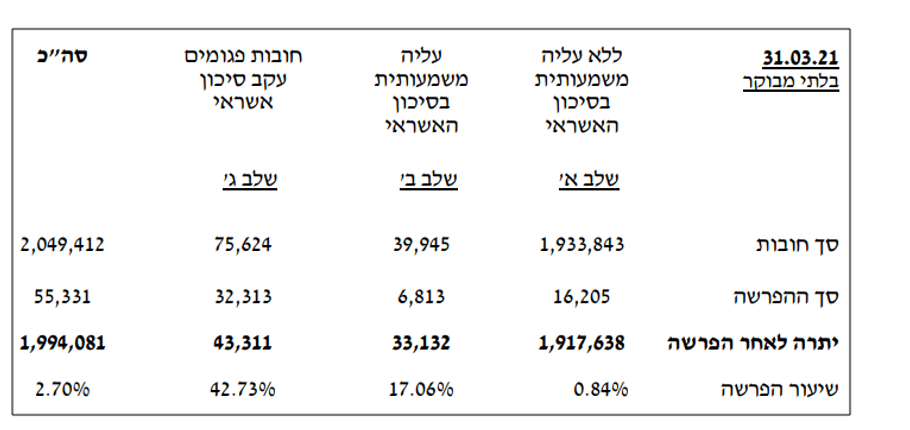

כפי שראינו בתמונות לעיל, בדוחות הללו נאוי פילחה את "יתרת הלקוחות ברוטו" לשתי קטגוריות בלבד: פגומים ולא פגומים. את הלא פגומים היא לא פילחה לשני שלבים, כנדרש ב-IFRS. לגבי פילוח יתרת ההפרשה, נאוי לא גילתה איזה חלק ממנה מתייחס לפגומים (היא גילתה רק את ההפרשה הספציפית בגין הפגומים אבל לא את ההפרשה הכוללת: קבוצתית פלוס ספציפית).

כשפורסם דוח שנת 2021, נשמתי לרווחה: נאוי החלה לציית לשתי דרישות הגילוי האלה, והיא המשיכה לעשות כך בדוח הרבעון הראשון 2022, שבו הציגה גם את מספרי ההשוואה ליום 31.3.2021 – מספרים שלא גולו בדוח רבעון ראשון 2021:

ובכן, בדוח הרבעון הראשון של שנת 2021, לא ניתן גילוי ליתרות הברוטו של שלב א' ושלב ב', ולא ניתן גילוי לשלוש תתי-היתרות של ההפרשה להפסד.

ואם אתם שואלים, מדוע יתרת הברוטו בתמונה היא 2,049,412 אלפי ש"ח ואילו בדוח המקורי ברבעון הראשון 2021, נאוי פילחה לפגומים ולא פגומים יתרה אחרת, 2,150,300 אלפי ש"ח – אז זה בגלל ש-2,150,300 אינה יתרה ברוטו כהגדרתה ב-IFRS, שאותה דורש ה-IFRS לפלח. גם זה סוג של תיקון.

קבוצת אחים נאוי מסרה בתגובה: "הדוחות הכספיים ערוכים בהתאם לכללי חשבונאות מקובלים ומציגים באופן נאות את תוצאות הפעילות העסקית. כמו כן, החברה בודקת באופן תמידי את איכות הגילוי בדוחות הכספיים ומשקיעה זמן ומשאבים על מנת להציג תמונה ברורה ככל הניתן. בנוסף, החברה קשובה לשאלות והערות של קוראי הדוחות לגבי ניסוח או הסבר שאינו ברור דיו או אינו מספק ואם לדעתה יש מקום להבהיר נושא מסוים, ניתנים הסברים נוספים והרחבת גילוי, ככל שנדרש, במסגרת הביאור בדוחות הכספיים המפורסמים לציבור כמתחייב מהוראות חוק ניירות ערך, התשכ"ח-1968, והתקנות מכוחו".

כך נאה וכך יאה. מי יתן וכל החברות במרחב יציגו בביאורים לדוחות שנתיים ורבעוניים את המספרים בטבלה לעיל שנאוי החלה להציג בדוח 2021. Better late than never.

שאלת מיליון הדולר

בחוזר של סגל הרשות ממרץ 2021, ההוראות בסעיף 35יג ב7IFRS, שדורשות מתן גילוי לפילוח יתרת הברוטו לשלושת השלבים הוסברו תחת הכותרת " הוראות הגילוי מהותיות". גם הוראות סעיף 35ח, הדורשות מתן גילוי לפילוח כנ"ל עבור יתרת הפרשה להפסדי אשראי מוסברות תחת כותרת זו.

אז כיצד יתכן שאחים נאוי, שכזכור הוסיפו בדוחות רבעון ראשון 2021 שלושה עמודי מלל בהתאם ל"הוראות גילוי מהותיות" אחרות שצוינו בחוזר סגל הרשות, לא נתנו מענה בדוח זה ל"הוראות הגילוי המהותיות" שבסעיפים 35יג ו-35ח לתקן?

תוכלו למצוא את התשובה במכתב ששיגרתי לפני למעלה מחודש לגורמים הרלבנטים ברשות לניירות ערך. הוא מוצג בכתובת: www.10disclosure.net .

בקצרה: ההסבר שנתן סגל הרשות להוראות הגילוי בסעיפים אלה לקוי. עצוב מאד, בהינתן שהוראות גילוי האלה נכנסו לתוקף ב-1.1.2018, כלומר 3 שנים לפני הפרסום של עמדת הסגל, הלקויה בחלקה, במרץ 2021.

פרשת "הסיווג מחדש" עדיין פתוחה

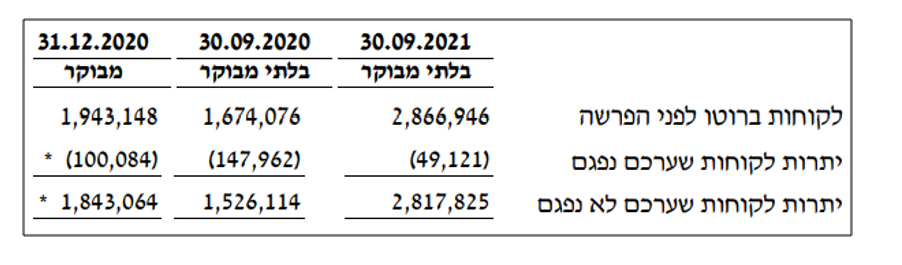

כמו אשת משקיע קטן, שהבחינה ב"סיווג מחדש" של יתרת הפגומים בדוח הרבעון הראשון לשנת 2021, גם אני הבחנתי בו, אבל בדוחות הרבעון השלישי:

כזכור, בדיווח המקורי בדוח שנת 2020 יתרת הפגומים עמדה על 142,614 אלפי ש"ח. כיצד יתכן, הרהרתי, שה-143 מיליון ש"ח של 31.12.2020 תוקנו ל-100 מיליון ש"ח, ואילו ה-148 מיליון ש"ח של 30.9.20 לא תוקנו אף הם כלפי מטה?

השילוב של העדר הסבר למקור הטעות – גם בדוחות הרבעון השני והשלישי של 2021 – ותיקון רק של יתרת הפגומים ב-31.12.2020 מבלי לתקן יתרות קודמות, הטריד אותי.

בסופו שלי יום, אולי בגלל שבסקירה עשיתי עניין גדול מהעדר הסבר לסיווג מחדש בדוחות הרבעוניים, נאוי הוסיפה את ההסבר הבא בדוח שנת 2021:

"סווג מחדש - בוצע סיווג מחדש של הצגת יתרת החובות הפגומים עקב סיכון אשראי, עקב שיוך חובות שנמחקו ליתרת החובות הפגומים שהוצגה בדוח לשנת 2020 .לא היתה השפעת תוצאתית לשיוך שגוי זה מכיון שחישוב ההפסד הצפוי כלל את היתרה הנכונה".

עם כל הכבוד, אני לא מבין את ההסבר הזה. זאת מכיוון שיתרת החובות ברוטו לא תוקנה; היא נותרה בדיוק כפי כשהייתה בדיווח המקורי. אם הסיווג מחדש נובע "משיוך שגוי חובות שנמחקו ליתרת החובות הפגומים", כלומר עקב הכללת בטעות של חובות שנגרעו ביתרה ברוטו, אז תיקון הטעות היה צריך לגרוע כ-43 מיליון ש"ח מיתרת הלקוחות ברוטו. אבל כאמור, יתרת הלקוחות הכוללת לא השתנתה. זאת ועוד, יתרת האשראי שנמחקה ברבעון הרביעי הייתה כ-10 מיליון ש"ח בלבד ואילו היקף התיקון היה גבוה מ-40 מיליון ש"ח.

לדעתי, יש שתי אינדיקציות שיתרת החובות הפגומים הייתה מנופחת גם במאזנים שלפני ה-31.12.2020.

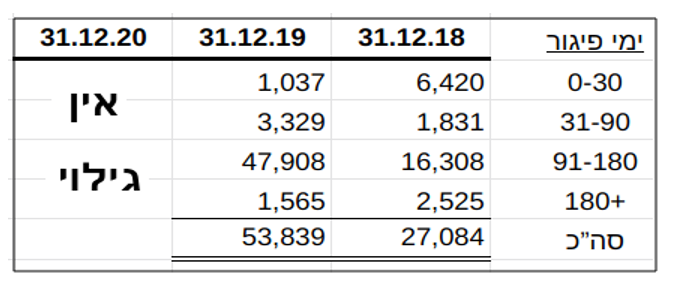

אינדיקציה ראשונה היא פערים בין היקף החובות בפיגור לבין היקף החובות הפגומים. כך, בדוח שנת 2018 ובדוח שנת 2019, תחת הכותרת "דוח גיול יתרות לקוחות שלא נפרעו במועד החוזי המקורי (באלפי ש"ח)", הביאה נאוי, בין השאר, את הנתונים הבאים (לא ניתן גילוי כמותי לחובות בפיגור לאורך 2020):

נתוני החובות בפיגור אינם מסתדרים לכאורה עם נתוני החובות שערכם נפגם. זאת משום שיתרת חובות פגומים שדווחה ליום 31.12.19, כ-100 מ' ש"ח, גבוהה משמעותית מסך החובות בפיגור באותו יום כ-54 מ' ש"ח. וכך גם ב-31.12.18, שבו מדווחת יתרת פגומים של כ-67 מ' ש"ח, הגבוהה משמעותית מסך החובות בפיגור באותו יום כ-27 מ' ש"ח.

על פי נתונים אלה, נאוי הצליחה בסוף 2019 ובסוף 2018 לזהות חובות בסך של כ-46 מילון ש"ח ו-40 מ' ש"ח, בהתאמה, שהם חובות פגומים שכלל אינם בפיגור!!! אפילו בנקים גדולים, עם כל המערכות המתוחכמות שלהם, לא מזהים חובות פגומים, בהיקפים יחסיים גדולים שכאלה, שכלל אינם בפיגור.

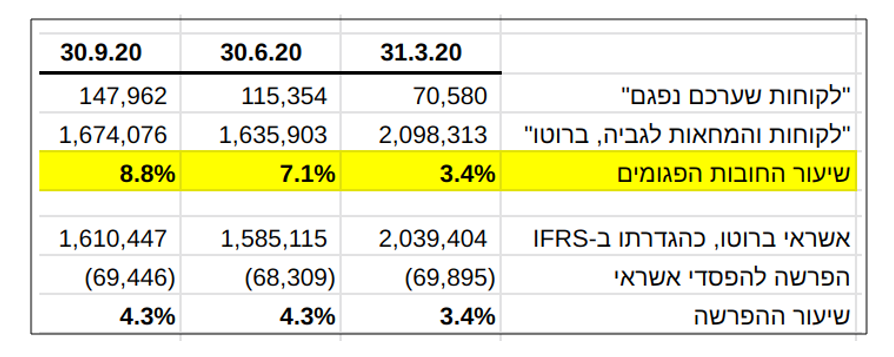

אינדיקציה שנייה, היא זינוק לא מוסבר בשיעור החובות הפגומים ברבעון השני, מ-3.4% בתחילתו ל-7.1% בסופו, כאשר בשיעור ההפרשה לא נרשמת עלייה בהיקפים כאלה. ברבעון השלישי שיעור הפגומים המשיך לעלות, ל-8.8 מבלי שנרשם שינוי בשיעור ההפרשה:

להשלמת התמונה תשמחו בוודאי לדעת, כי מאז אירוע הסיווג מחדש, שיעור החובות הפגומים ירד משמעותית. לאחרונה, ב-31.3.22 הוא עמד על 1.3% בלבד בהשוואה ל-3.7% שנה קודם לכן, ב-31.3.21.

הכותב, רו"ח דר' אורי רונן, הוא מייסד משותף של עמותת גילוי נאות - התנועה להגנה על ציבור המשקיעים.

- 11.מנשה 08/08/2022 07:18הגב לתגובה זומחרתיים יוציאו גילוי דעת חדש שישנה שוב את כל ההצגה ואופן המדידה, זה מה שנקרא לנבור ולחפש איך להציק לאנשים.

- אנונימי 08/08/2022 10:13הגב לתגובה זונעשית כאן עבודה של בדיקה יסודית של דוחות. מין הראוי שתהיה שקיפות ועקביות בדוחות ובהוראות הרשויות

- 10.עידן 08/08/2022 06:31הגב לתגובה זואפשר היה לספר את כל הסיפור הזה עם דוגמאות ב2 עמודים. מי לכל הרוחות יקרר את כל סיפור המעשיה הזה. מצטער אבל עיתון כלכלי ב 2022 זה לא הרצאה לרואי חשבון. ו99% מהקוראים אנים כאלו. אבל כן רוצים להחכים איבדת אותנו! וחבל

- 9.בן חגי 08/08/2022 00:15הגב לתגובה זומעניין מאוד. קשה לקורא הלא חשבונאי לעקוב אך משעקב... יופי של עבודה וכתיבה

- 8.יובל 07/08/2022 16:14הגב לתגובה זולקחתי ריטלין והצלחתי להבין את הרוב

- 7.לרון 07/08/2022 11:53הגב לתגובה זוכשמשקיע בחו"ל אין לו מידע אמת כמופגן כאן??? והרי השקעות בחו"ל גדולות פי כמה

- 6.לרון 07/08/2022 11:51הגב לתגובה זושאינם יודעים לנתח סיכון הם בבעיה

- 5.לרון 07/08/2022 11:49הגב לתגובה זומכל בחינה,מלבד אחת,משקיעים יחידים מתעסקים ככה במיקצועיות בדוחות לכן השקעה מיקצועית היא נהדרת אך לא כ"כ קייימת ראה את הטכני שמתעסק רק בגרפים ובדיעבד

- 4.זאב שפיר 07/08/2022 11:29הגב לתגובה זומה עם חברות האשראי המוקפאות שנימצא שגנבו את המשקיעים כולל אותי ולא דואגים להלאים את רכושם של הגנבים ולהחזיר למשקיעים שנגנבו כולל פיצויי.אני עדיין מחכה.בושה וחרפה

- 3.למה אתה לא מסוגל לכתוב כמו בנאדם (ל"ת)07/08/2022 11:20הגב לתגובה זו

- לרון 07/08/2022 11:55הגב לתגובה זוכ"כ מקצועי וארוך לא כותב עבור המשקיע "הקטן" שינטוש אתר שורה 42

- 2.עבודת קודש (ל"ת)אנונימי 07/08/2022 10:58הגב לתגובה זו

- לרון 07/08/2022 11:56הגב לתגובה זואך "מפספסת" ההמונים

- 1.נקודה מעניינת אבל הפסקתי לקרוא באמצע (ל"ת)טרחני מידי 07/08/2022 10:57הגב לתגובה זו