בנק ישראל: הלוואות בסך 5.6 מיליארד שקל נדחו מתחילת המלחמה

בהמשך להטבות שנתנו הבנקים לנפגעי מלחמת חרבות ברזל ומתקפת ה-7.10, שכללו בעיקר דחייה בתשלומי משכנאתאות והלוואות אחרות, בנק ישראל מפרסם היום את נתוני ההלוואות הדחויות מתחילת המלחמה.

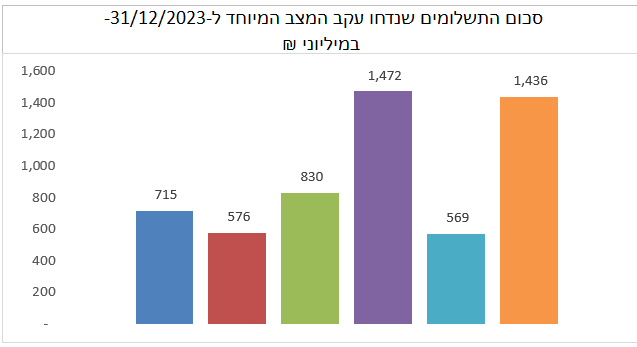

המקומות בהם נדחו הסכומים הגדולים ביותר של הלוואות הן הלוואות לעסקים זעירים, עם תשלומים דחויים בסך 1.472 מיליארד שקל, והלוואות לדיור עם תשלומים דחויים בסך 1.436 מיליארד שקל.

בכתום: הלוואות לדיור, בכחול: פרטי/אחר, בסגול: עסקים זעירים, בירוק: עסקים קטנים, באדום: עסקים בינוניים, בכחול: עסקים גדולים

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- בנק ישראל מפרסם הקלות ללוקחי משכנתאות

- המלצת המערכת: כל הכותרות 24/7

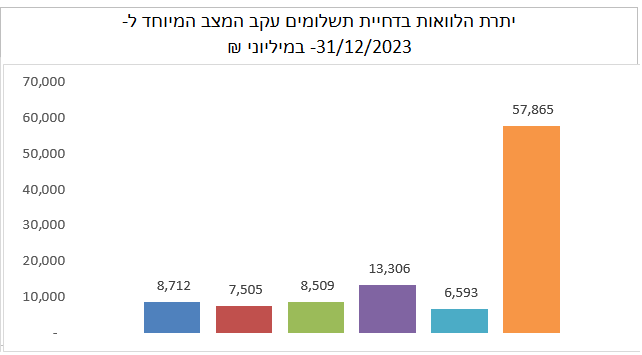

כשמסתכלים על סך יתרת הלוואות שתשלומים בהם נדחו מתחילת המלחמה, הסכום עומד על 102.5 מיליארד שקל, כאשר ההלוואות לדיור תופסות נתח של יותר מ-50% מהסכום - 57.86 מיליארד שקל.

בכתום: הלוואות לדיור, בכחול: פרטי/אחר, בסגול: עסקים זעירים, בירוק: עסקים קטנים, באדום: עסקים בינוניים, בכחול: עסקים גדולים

- סוף עידן כללי האצבע: הדוח שמכניס סדר בבינה מלאכותית בפיננסים

- תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- התרגיל של פטריק דרהי - טייקון בישראל, פושט רגל בצרפת

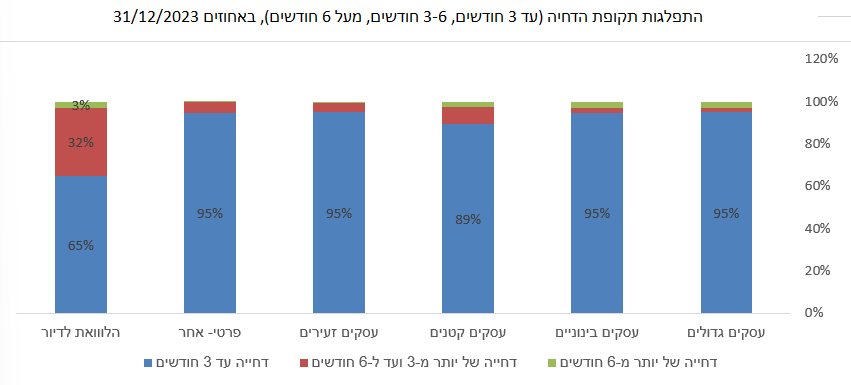

בנוסף, רוב הבנקים נתנו דחייה של עד 3% בתשלומי ההלוואות, כאשר בהלוואות לדיור, ל-32% מההלוואות להן ניתנה דחייה היא ניתנה לתקופה של עד 6 חודשים.

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

.jpg "ביטוח לאומי - צילום: Shutterstock")