לא יכולים לקנות דירה - מחצית מתושבי תל אביב גרים בשכירות

נכון ליולי 2022 היו בישראל כ-2.85 מיליון דירות/יחידות דיור למגורים, מתוכן 2.03 מיליון דירות בבעלות שהן 71.3% מכלל הדירות, כ-803 אלף דירות בשכירות (28.1% מהדירות) וכ-17 אלף דירות בדיור המוגן הפרטי (0.6%), כך עולה מנתונים שמפרסמת הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

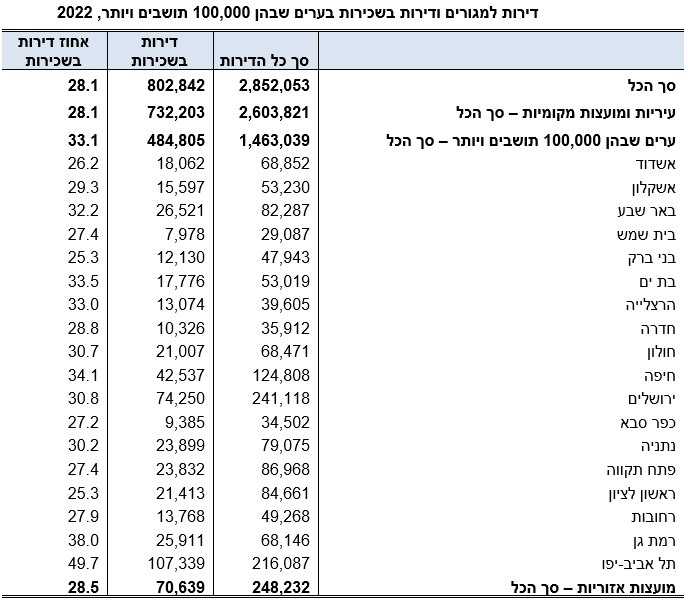

בשנים 2022-2013, קצב הגידול הממוצע השנתי במספר הדירות בשכירות עמד על 3.4%, והוא עולה על קצב הגידול הממוצע השנתי של כלל הדירות – 1.9%. כ-77.9% מהדירות בשכירות מושכרות על ידי אנשים פרטיים, 7.3% – על ידי חברות לדיור ציבורי, 5.2% – על ידי חברות, 5% – על ידי קיבוצים ומושבים, ו-1.4% – על ידי גורמים אחרים (3.2% לא ידוע). האחוז הגבוה ביותר של דירות בשכירות נמצא במחוז תל אביב (38.9%), והנמוך ביותר – במחוז הצפון (19.9%). ערים בולטות באחוז גבוה של דירות בשכירות הן: תל אביב-יפו (49.7%), חריש (45.4%) וגבעתיים (40.2%). בשנת 2022 מספר הדירות בשכירות בתל אביב-יפו דומה למספר הדירות בבעלות בעיר.

בשנת 2022 עמד מספר הדירות בדיור הציבורי על 61.1 אלף דירות (47.6 אלף דירות ועוד 13.5 אלף דירות בדיור המוגן הציבורי), לעומת 67.1 אלף דירות בשנת 2013 (56.5 אלף דירות ועוד 10.6 אלף דירות בדיור המוגן הציבורי). בשנים 2022-2013 נגרעו ממלאי הדיור הציבורי כאלף דירות בממוצע מדי שנה. יותר ממחצית מהדיור הציבורי נמצא במחוז הדרום (36.2%) ובמחוז הצפון (19.4%). בשנים 2022-2021, ב-15% מהדירות בשכירות התחלפו השוכרים. בחיפה, בבאר שבע ובתל אביב-יפו שיעור הדירות שבהן התחלפו שוכרים גבוה יחסית.

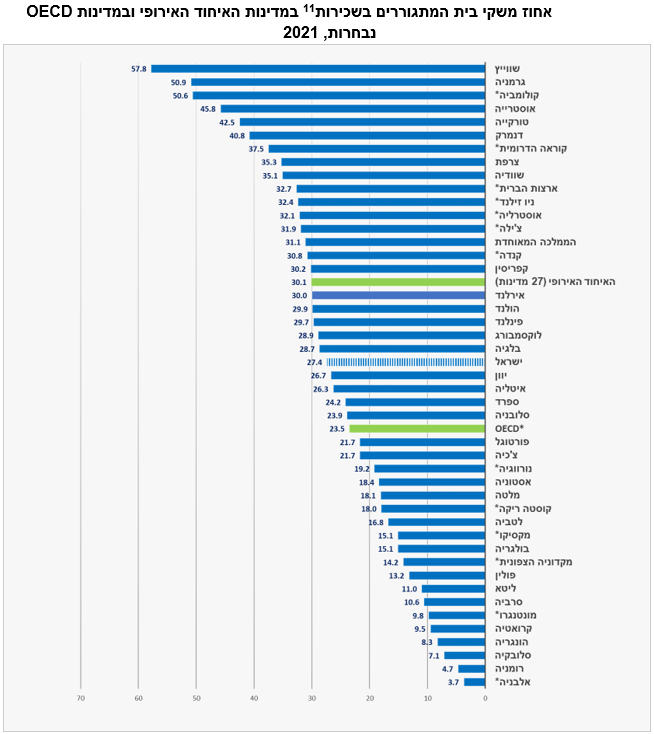

בערים הגדולות שבהן 100 אלף תושבים ויותר, נמצא כי במבנים עם 20-11 דירות אחוז השכירות הוא הגבוה ביותר (35.2%), לעומת 14.6% בלבד במבנים קטנים שבהם 2-1 דירות. 29.4% מהדירות שבהן המחזיקים הם יהודים, הן בשכירות, 11.8% מהדירות שבהן המחזיקים הם ערבים ו-62.2% מהדירות שבהן המחזיקים הם אחרים. ככל שקבוצת הגיל גבוהה יותר, חלקם של המחזיקים בדירות בבעלותם עולה, וחלקם של המחזיקים בדירות בשכירות יורד. בשנת 2021, אחוז הדירות בשכירות בישראל עמד על 27.4%. לשם השוואה, במדינות האיחוד האירופי האחוז הממוצע של משקי הבית המתגוררים בשכירות היה כ-30.1%.

- רנט איט ומגדל רוכשות 75% מפרויקט השכרה לטווח ארוך באשדוד

- ינקי קוינט לביזפורטל: "יצרנו אפקט דומינו בשדה דב ומחירי הדירות החלו לרדת בכל הארץ"

- המלצת המערכת: כל הכותרות 24/7

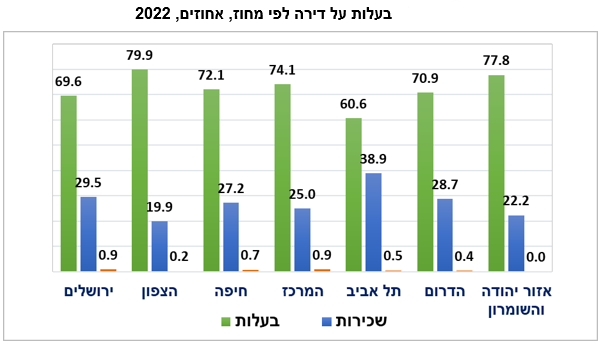

האחוז הגבוה ביותר של דירות בבעלות נמצא במחוז הצפון (79.9%) ובאזור יהודה והשומרון (77.8%), והנמוך ביותר – במחוז תל אביב (60.6%). בהתאם לכך, האחוז הגבוה ביותר של דירות בשכירות, נמצא במחוז תל אביב (38.9%), לעומת 19.9% במחוז הצפון ו-22.2% באזור יהודה והשומרון.

כ-13.4% מהדירות בשכירות הן בעיר תל אביב-יפו –יותר ממאה אלף דירות. מספר הדירות בשכירות בתל אביב-יפו דומה למספר הדירות בבעלות בעיר. אחריה נמצאת ירושלים עם 74 אלף דירות בשכירות, שהן 9.2% מהדירות בשכירות. בחיפה נמצאות 5.3% מהדירות בשכירות, ובכל אחת מהערים באר שבע, רמת גן, נתניה, פתח תקווה ראשון לציון וחולון – כ-3%. בשאר 192 הערים בעיריות ובמועצות המקומיות נמצאות 50.8% מהדירות בשכירות. במועצות האזוריות נמצאות 8.8% מהדירות בשכירות.

ערים בולטות באחוז גבוה של דירות בשכירות הן: תל אביב-יפו (49.7%), חריש (45.4%) וגבעתיים (40.2%). רשויות מקומיות עם אחוז גבוה של דירות בשכירות הן: מצפה רמון (57.6%), קריית ארבע (44.8%) ועמנואל (42.1%).

- סוף עידן כללי האצבע: הדוח שמכניס סדר בבינה מלאכותית בפיננסים

- תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- התרגיל של פטריק דרהי - טייקון בישראל, פושט רגל בצרפת

מי משכיר את הדירות?

כ-77.9% מהדירות בשכירות מושכרות על ידי אנשים פרטיים, 7.3% מושכרות על ידי החברות המשכנות בדיור הציבורי, 5.2% – על ידי חברות, 5% – על ידי קיבוצים ומושבים, ו-1.4% מושכרות על ידי גורמים אחרים (3.2% לא ידוע). שיעור הדירות המושכרות על ידי חברות, גבוה בתל אביב-יפו (16.6%) ובהרצלייה (10.4%).

שינויים בבעלות על דירה בשנים 2022-2021 בשנים 2022-2021, 2.8% מהדירות שהיו בבעלות בשנת 2021, הפכו לדירות בשכירות בשנת 2022 ו-2% מהדירות שהיו בשכירות הפכו לדירות בבעלות. ברוב הדירות (95.2%) לא היה שינוי בסוג הבעלות על הדירה.

תחלופת שוכרים בדירות בשכירות בשנים 2022-2021, ב-15% מהדירות שבשכירות התחלפו שוכרים. מבין הערים הגדולות עם 200 אלף תושבים ויותר, שיעור הדירות עם תחלופה של שוכרים גבוה נמצא בחיפה ובבאר שבע (21% מהדירות) ובתל אביב-יפו (20.1% מהדירות). שיעור תחלופה של שוכרים נמוך נמצא בבני ברק ובנתניה (11.7% ו-11.2% מהדירות, בהתאמה).

השוואה בין-לאומית

בשנת 2021, 30.1% ממשקי הבית באיחוד האירופי מתגוררים בשכירות. בשנה זו בישראל 27.4% מהדירות הן בשכירות.

באיחוד האירופי ניתן לראות בחלק גדול מהמדינות הבדלים בצורת המגורים בין מזרח היבשת לבין מרכז היבשת ומערבה. אחוז משקי הבית המתגוררים בשכירות גבוה במיוחד במרכז אירופה ובמערבה וכן ברוב אירופה הצפונית (שהמובילות ביניהן הן שווייץ – 57.8% וגרמניה – 50.9%). לעומת זאת, במדינות ממזרח היבשת שיעור הגרים בשכירות נמוך מאוד (רומניה – 4.7%, סלובקיה – 7.1% והונגריה – 8.3%).

בארצות הברית שיעור משקי הבית המתגוררים בשכירות גבוה מעט מהממוצע באיחוד האירופי (32.7%) ואילו בקנדה השיעור דומה (30.8%).

- 2.יוסי 08/08/2023 00:15הגב לתגובה זוכ%64 גרים בדירה בבעלותם (עם חובות והלוואות). מסך כל "בעלי הדירות" כ 10-20% ממונפים עד הצוואר ולא יצליחו להחזיר בשום דרך את החוב לבנק. כלומר לפחות 40% גרים בשכירות נכון לשנת 2023.

- 1.יובי 07/08/2023 15:48הגב לתגובה זובמיוחד שהנכס עלה במאות אחוזים ויש גם באלף +

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

.jpg "ביטוח לאומי - צילום: Shutterstock")