קרנות השתלמות - חודש פברואר: כלל והפניקס ראשונות

בשנה שעברה השיגו הקופות תשואה של 14.2% בממוצע. נכון, מדובר בתשואה גבוהה באופן קיצוני לשנה אחת, ובכל זאת צריך לזכור את התשואות הללו כדי לראות את החודשיים האחרונים בהקשר רחב יותר ולא למהר להוציא כספים מחסכונות ארוכי טווח, בגלל ירידות בשווקים.

כן, אם אתם רוצים לחסוך בשוק ההון, אתם צריכים לדעת ולהיות מוכנים לכך שיהיו גם חודשים של ירידות, לפעמים אפילו ירידות חדות. בינתיים זה ממש לא המצב, ואם אתם זוכרים שהכסף שלכם בשנה שעברה עשה 14% במסלול הכללי (ו-24% אם הלכתם על מסלול מנייתי) אז אתם אמורים להיות מסוגלים להתמודד גם עם ירידות קטנות.

ונעבור למספרים:

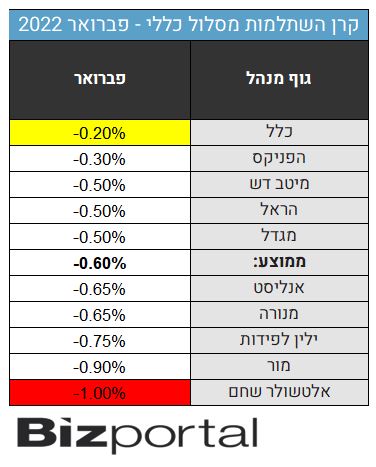

בחודש פברואר כל הקופות רשמו הפסדים. הממוצע הוא 0.6%- אבל יש כאלה שהפסידו פחות. כלל ראשונה עם 0.2%- אחריה הפניקס עם 0.3%-, במקום השלישי נמצאות מיטב דש, הראל ומגדל עם 0.5%-.

בתחתית הטבלה נמצאות מור עם 0.9%- ואחרונה אלטשולר שחם עם 1%-

מדובר בנתונים לא סופיים כאשר התוצאות הרשמיות יפורסמו ב-15 בחודש.

- יורחבו תנאי הפטור ממס לקופות גמל

- קופות גמל להשקעה - מה התשואה של הקופה שלכם ביחס לאחרות?

- המלצת המערכת: כל הכותרות 24/7

כאשר מסתכלים לטווחים קצרים נדמה שיש הבדלים משמעותיים בין המנהלים, אבל מאחר שאי אפשר באמת לדעת מראש אלו מנהלים ישיגו תשואה עודפת לעומת מנהלים אחרים - זה פחות חשוב איפה תבחרו לשים את הכסף. וורן באפט אומר שהדבר היחיד שעליו אתם יכולים להשפיע אלה דמי הניהול, אז לכן חשוב לוודא שאתם מקבלים את דמי הניהול הנמוכים ביותר שאתם יכולים.

- 2.אור 07/03/2022 13:52הגב לתגובה זונתונים מאוד מעניינים

- 1.יהושוע 07/03/2022 10:58הגב לתגובה זוכיסחתם את אלטשולר זה מעל לשנתיים בכתבות מדכאות וזה עבד והתיקווה לזה שכל הטרמפיסטים שבאו אליו יעזבו והוא יחזור למינון המתאים לו לניהול נכון כך שיש לנו המשקיעים אצלו ברכה בעמלכם בהמשך , ותודה לכם

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- קרן השתלמות לעצמאים: איך לנצל את הטבות המס עד סוף השנה

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)