ארי נדל"ן: ילין לפידות תהפוך לבעלת עניין, תשקיע 13 מיליון שקל

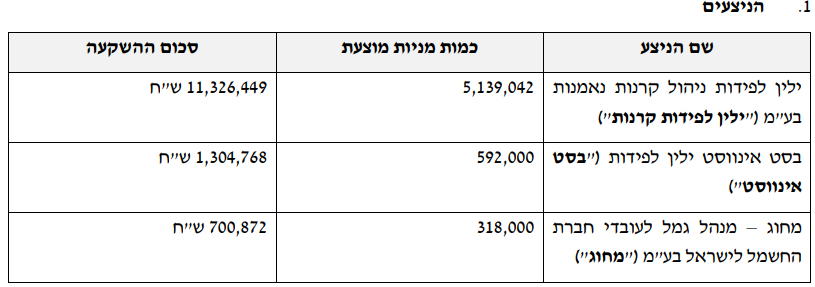

חברת ארי נדל"ן ארי נדלן -0.22% הודיעה על הצעה פרטית למכירת כ-6 מיליון מניות רדומות של החברה, לשורת משקיעים, בראשם ילין לפידות. היקף הגיוס נאמד בכ-13.33 מיליון שקל, כאשר המחיר שנקבע למניה עומד על 2.204 שקל, המשקף הנחה של כ-5% ממחיר השוק האחרון. המניות שיונפקו במסגרת העסקה יהיו שוות זכויות למניות הרגילות של החברה ויהיו כפופות לתקופת חסימה.

ילין לפידות שעד כה לא הייתה בעלת עניין, תהפוך לכזו כעת. ההצעה הפרטית, ממחישה את האמון של המשקיעים במודל העסקי של החברה. ילין לפידות החזיק טרום העסקה ב-4.66% מההון של החברה, ולאחר העסקה תחזיק כ-6.5% ממניות החברה.

הניצעים וסכומי ההשקעה

קניון באילת בהשקעה של מיליארד שקל

לאחרונה, ארי נדל"ן דיווחה על "הנחת אבן הפינה לקניון הגדול באילת". מדובר על קניון שצפוי לקום בשטח כולל של כ-60 אלף מ"ר (כ-40 אלף מ"ר חנויות) ויושקעו בו מיליארד שקלים כשהפתיחה צפויה בסוף 2027. הקניון הוא חלק משורה של קניונים ומרכזים מסחריים בארי נדל"ן שבמקביל להקמה של הקניון באילת, תרחיב את הקניון והמתחם באשדוד בהשקעה גדולה.

המתחם באשדוד - סטאר סנטר באשדוד הוא הנכס המרכזי כיום, כשבמקביל מחזיקה החברה גם בקניון סטאר בנהריה, קניון בלימסול - קניון My Mall ונכסים נוספים שעליהם היא תרים מרכזים מסחריים בעתיד. תוכניות הפיתוח של החברה שאפתניות:

תוכניות פיתוח בארי נדלן

כאמור אשדוד ואילת הן המוקדים בשנים הבאות. השווי של ארי בבורסה 743 מיליון שקל כשהונה 840 מיליון שקל. ה-FFO שלה השנה צפוי הגיע ל-60 מיליון שקל ושנה הבאה ל-64 מיליון שקל. לכאורה כשמחשבים מכפיל FFO מקבלים ערך גבוה יחסית - 11.7, אבל זה מוטה כלפי מעלה בגלל שיש פעילות הקמה בשיעור גבוה מסך הנכסים במאזן. כשמסתכלים קדימה, על היום שאחרי שהנכסים יושלמו ויפיקו FFO, כשבמקביל כמובן גם המימון יגדל, מקבלים חברה שנסחרת במכפיל FFO נמוך מהשוק. אולי זו הזדמנות, ונזכיר שאבו רוכש מניות בשוק באופן שוטף, אבל יש גם סיכונים.

FFO של ארי נדלן

הסיכון הגדול ביותר הוא דווקא באילת. באשדוד נראה שהחברה יודעת מה היא עושה. אבו מגיע מאשדוד, בנה שם המון, מכיר את התושבים ואת הצרכים. באילת הוא הולך על פרויקט ענק שעלותו 1 מיליארד שקל, כשבאילת יש עוד שני קניונים. בראיון שנערך לאחרונה עם אבו הוא ציין כי: "סיכון זה חלק מהעסק. העבודה השוטפת שלי היא בלקיחת סיכונים, אני אוהב לקחת סיכונים כשאני חושב שהפוטנציאל גבוה ושהסיכויים עולים על הסיכונים ואנחנו מצליחים", אומר אבו, "העבודות על הקניון התחילו לפני שבעה חודשים, אחרי שרכשנו את הקרקע. אנחנו בביצוע מתקדם והשקה שיווקית התקיימה השבוע. אילת היא בירת השופינג של ישראל – עם כ-3 מיליון מבקרים בשנה, רבים מהם תיירי קניות".- אחרי שצנחה 25% - צחי אבו מכניס את המוסדיים בהנחה נוספת של 10%

- הוועדה המקומית ממליצה לאשר 200 דירות נוספות לארי נדל"ן בתל השומר

"בחירת המיקום הייתה קריטית; טרמינל הנוסעים של אגד, שיהיה במינוס 1 של החניון, יוסיף לנו 2 מיליון מבקרים. בנוסף, הקניונים הקיימים באילת לא מתאימים לתנאי השוק – הם בגודל של 12-15 אלף מ"ר בלבד, לעומת הקניון שלנו שמתפרש על כ-40 אלף מ"ר, עם חנויות ענק ולוקיישן ייחודי שיאפשר לנו לעקוף את כל הקניונים הקיימים".

מתי העבודות אמורות להסתיים?

"זה מחולק לשני שלבים. הטרמינל יושלם תוך שנה, והקניון עצמו יתחיל להתאכלס תוך שלוש שנים".

עלות ההשקעה והתשואה על ההשקעה?

"עלות הפרויקט מוערכת בכמיליארד שקל. שכר הדירה הממוצע בקניונים עומד על 400 שקל למ"ר, אבל בדוחות היינו שמרנים והערכנו 230-240 שקל למ"ר. אנחנו מצפים לתשואה דו-ספרתית".

האם אתם מתכננים למכור שטחים או רק להשכיר?

"אנחנו לא מוכרים שטחים. המטרה היא לייצר נכס אייקוני, בדומה לסטאר אשדוד".

אילת לא מוצתה כבר?

"אם מסתכלים על אילת מבחינת מספר התושבים בלבד, ייתכן שהקניונים הקיימים מספיקים. אבל אנחנו בונים גם על התיירות – כ-3 מיליון מבקרים בשנה. הקניון נועד לתת מענה גם לתושבים וגם לתיירים".

איזה עוד סיכונים לקחת בשנים האחרונות שמשתלמים לך?

"ב-5 שנים האחרונות כל העסקאות שעשיתי זה בתקופה שאנשים לא עשו עסקאות, אם זה פי גלילות, ארי נדלן, והקניון הזה באילת כשברקע היו האיומים מצד החותים".

בהינתן התשואה שהקניון צפוי לעשות, נראה שאתם מצפים לרווחי השבחה של מאות מיליונים, עם ההשלמה עוד כ-3 שנים.

- מה עשתה פוליסת החיסכון שלך? מי המפתיעה שבצמרת ומי הפסידה 3.5%

- הדולר מתחת ל-3 שקלים - מגמה חיובית בת"א; העדכון שמקפיץ את מניות ה'טנק'

"אם לא הייתי צופה רווח כזה, לא הייתי נכנס לזה. קניון מול הים נמכר מעל מיליארד שקל, אנחנו מדברים על 40 אלף מטר פי 3 ממול ים, שהעלות שלו תהיה קרובה למיליארד, מכאן שהפוטנציאל גדול".

- 1.לרון 26/12/2024 11:04הגב לתגובה זוובאילת עם החות'ים ברקע על אחת כמה וכמה,יום אחד הם כבר לא יהוו פקטור והתיירים יחזרו,קניה בשפל זו נוסחה מנצחת,כשיש שאלות קונים כשאין שאלות מוכרים