ההתייעלות הפנטסטית של מערכת הבנקאות בישראל

הבנקים הפכו למכונות רזות ויעילות המגובות בטכנולוגיית עילית. הם קיצצו עובדים, סגרו סניפים רבים, הצליחו למקסם את שורת הרווח והפכו למערכות חזקות ביותר מבחינה פיננסית לא רק ביחס לעבר אלא גם בהשוואה בינלאומית.

לפי פרסום של הבנק המרכזי האירופאי (ה-ECB), התשואה על ההון של כלל מערכת הבנקאות באירופה עמדה ב-2023 על ממוצע של 9.3%. בישראל הבנקים הגיעו ב-2023 לתשואה על ההון גבוהה בהרבה של 16.6%.

גדולים מכדי ליפול

מערכת הבנקאות בישראל נשלטת מזה עשרות שנים ע"י קבוצה מצומצמת ביותר של 5 קבוצות בנקאיות בלבד, המהוות כיום 96% מהמערכת: לאומי, פועלים, מזרחי, הבינלאומי ודיסקונט. על אלו ניתן להוסיף את בנק ירושלים שמטפח נישה משלו ואת המצטרף החדש בנק וואן זירו שנאבק קשה וכן מספר סניפים של בנקים בינלאומיים זרים, שעל אף עוצמתם מעולם לא הצליחו לנגוס בטריטוריות של הישראלים ולייצר כאן אחיזה ממשית.

כאשר שולטים רק 5 בנקים על המשק הישראלי ניתן לומר שכל אחד מהם הוא "גדול מכדי ליפול" Too Big To Fall, כי נפילתו של אחד עלולה לייצר אפקט "אבני דומינו" ולהפיל את היתר. זהו סיכון גדול מדי ולכן בנק ישראל לא יאפשר זאת. לאור זאת אני טוען שנים רבות שעל אף שלא קיים בישראל ביטוח פקדונות דה-יורה בהחלט קיים בו ביטוח פקדונות דה-פקטו. מעבר לכך התוצאות של הבנקים בישראל הן כה טובות עד כי להערכתי מדובר באחת ממערכות הבנקאות היציבות ביותר מבחינה פיננסית בעולם המערבי כיום.

התשואה על ההון קפצה

כלל אצבע ידוע בשוק ההון אומר שמניות הבנקים אטרקטיביות להשקעה כאשר הן נסחרות מתחת להון העצמי ופחות אטרקטיביות כאשר הן נסחרות מעליו. כלל האצבע הזה מתבסס על ההנחה שהתשואה הממוצעת של הבנקים על ההון היא סביב 10% בשנה, ולכן כאשר הבנק נסחר מתחת להון העצמי שלו ניתן לומר בהכללה גסה כי התשואה השנתית הגלומה בהשקעה גבוהה מ-10% ולכן אטרקטיבית להשקעה, וכאשר הוא נסחר מעליו התשואה הגלומה נמוכה יותר.

אך התשואה על ההון שבעבר עמדה על פחות מ-10% קפצה מאד בשנים האחרונות. למעשה היא כמעט הכפילה עצמה לעומת העבר. מלבד נפילה זמנית ב-2020 (על רקע הקורונה) המגמה היא ברורה וחד משמעית:

בהשוואה בינלאומית התשואה על ההון הזו גבוהה מאד ביחס למקובל באירופה ובכלל. זה הסבר מספק לעליות יוצאות הדופן של מדד ת"א בנקים 5 שנכון למועד כתיבת שורות אלו עלה בשנה האחרונה ב-44% לעומת מדד ת"א 125 שעלה ב-29% ואפילו ה-S&P 500 שעלה ב-33%. השוק הבין והפנים שהבנקים הישראליים הם השקעה ממש טובה.

מה בעצם קרה?

ידוע מזה שנים רבות שהבעיה הקשה שעמדה בפני בנקים קטנים בישראל ובעולם היתה להמשיך ולהשקיע בהוצאות ההולכות ומאמירות על פיתוחים טכנולוגיים. חלקם נסגרו מסיבות אחרות אך רבים מהם הבינו שלא יעמדו בהוצאות הטכנולוגיות ונאלצו להימכר, להתמזג או לסגור. בכלל, למערכות בנקאות יש יתרונות עצומים לגודל.

- העסקים הקטנים לא מרגישים שהבנק מכיר אותם: רק רבע מרוצים מהליווי הפיננסי

- רק 54% מבעלי העסקים מרוצים מהתנהלות הבנק כלפיהם

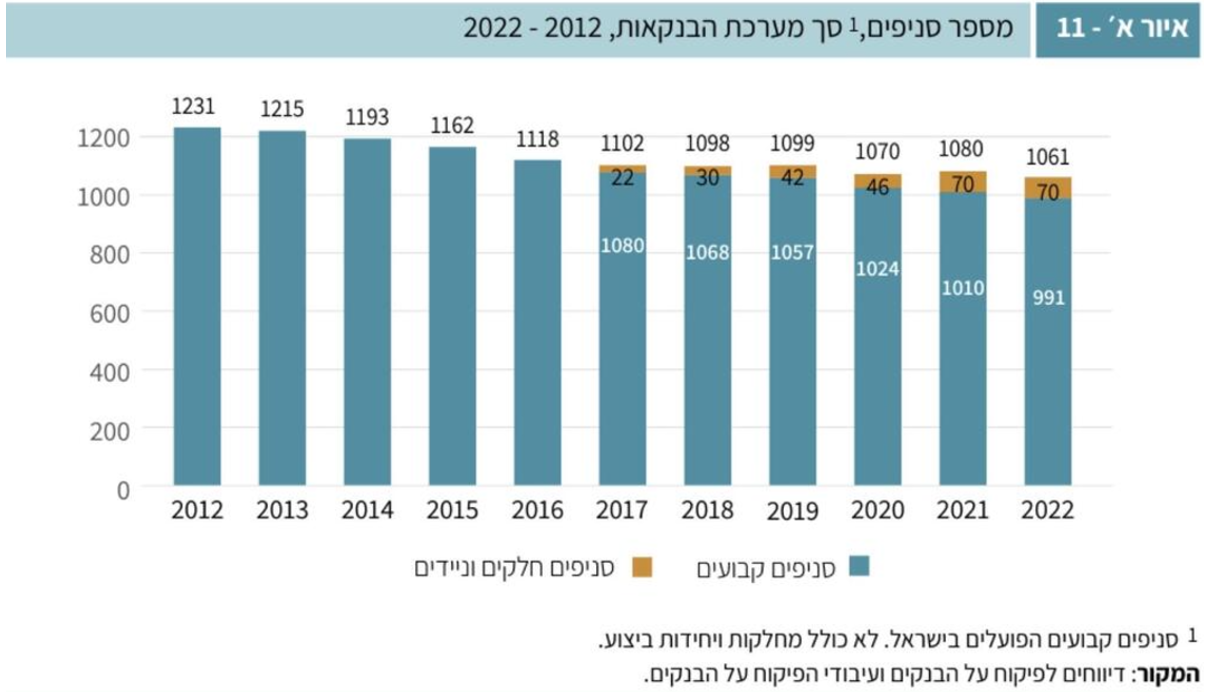

מסקירת המערכת הבנקאית שפרסם בנק ישראל ב-2022, מתברר שבעשורים האחרונים זו עברה תהליך אגרסיבי של סגירת שערים או קונסולידציה: מספר הבנקים בישראל ירד מ-64 ב-1990, דרך 24 בנקים ב-2010 ועד ל-16 בלבד בסוף 2022. כדי להבין עד כמה זה חריג, ניתן לבחון ארצות מערביות הדומות לישראל בגודל אוכלוסיה ובתוצר: באוסטריה 440 בנקים, בשבדיה 120, בבלגיה ישנם 80 בנקים.

הבנקים המעטים מאד שנותרו בישראל שולטים על שוק של מעל 500 מיליארדי דולרים תוצר ו-10 מיליון תושבים. עם לא מעט עבודה חכמה והתייעלות פנטסטית לא פלא שהם נעשו כ"כ רווחיים.

ברור שלא מעט מן ההסבר בקפיצת התשואה על ההון מוסברת בעלייה הדרמטית של סביבת הריבית שמייצרת לבנקים רווחים גדולים כתוצאה מהפער בין הריבית שהם נותנים על פקדונות לריבית שהם לוקחים על הלוואות. אך יש הסבר מרכזי נוסף והוא התייעלות מאסיבית, בחלקה על חשבון הציבור, בעיקר ציבור הלקוחות הפחות מתוחכם שנזקק לשירותיהם, בעקבות סגירת סניפים וצמצום כוח האדם שטיפל פיזית בלקוחות.

שיפר דרמטי ביחס היעילות

סביבת הריבית האפסית ששררה בעולם שנים רבות חייבה את הבנקים לעבור בעל כורחם תהליכי התייעלות מאסיביים, זאת על מנת לשמור על רווחיותם. זה התאפשר בעיקר הודות לירידה חדה במספר הסניפים ולעלייה חדה במספר הפעולות הנעשות באופן דיגיטלי ללא הגעה פיזית לסניף הבנק.

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

נבחן את "יחס היעילות" התפעולית שלהם. החישוב מתבצע בעזרת חילוק ההוצאות התפעוליות בסכום ההכנסות נטו מריבית ומהכנסות האחרות. להלן טבלה המרכזת את התוצאות. צריך לשים לב כי כאן, הפוך מהתשואה על ההון, ככל שהשיעור נמוך יותר כך התוצאה טובה יותר.

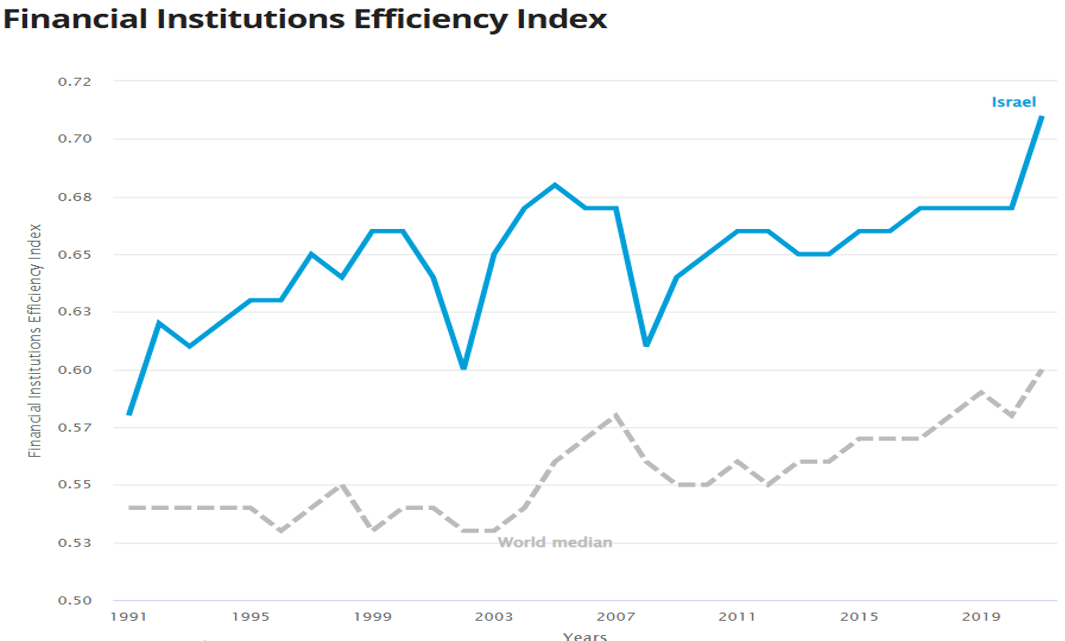

ניתן לראות מהלך פנטסטי בו יחס היעילות השתפר מרמות ממוצעות סביב ה-60% לרמות טובות בהרבה סביב ה-40%. זה היה מהלך דרמטי שלא היה מתאפשר לולא ההתקדמות הטכנולוגית האדירה של הבנקים. מערכת הבנקאות הישראלית יעילה מאד גם בהשוואה בינלאומית, זאת ע"פ נתוני הבנק העולמי:

הנתונים כאן הם עד סוף 2021 ומאז הבנקים הישראליים ביצעו קפיצת התייעלות משמעותית נוספת. הם הפכו להיות רזים יעילים וזריזים וזאת בניגוד למנגנונים המנופחים מהעבר והם ממשיכים לעשות ככל יכולתם על מנת לשפר עוד את יכולותיהם אלו.

נוסיף לכך שההפרשות השנתיות להפסדי אשראי ואשראי בסיכון הן נמוכות ועומדות בממוצע על פחות מ-1.5%. מסתבר שהלקוחות הישראליים בהחלט מחזירים את חובותיהם והבנקים בהחלט יודעים לבחור למי להלוות.

כמה עוד ניתן לקצץ ולהתייעל? ומה עושה בנק מזרחי?

כמה סניפים עוד ניתן לקצץ? כמה עובדים עוד ניתן לפטר? האם באמת ניתן לתת ל-AI לטפל בכסף של הלקוחות? אלו שאלות קשות. יש פתגם האומר "יש גבול לכל תעלול" ולכן האם הבנקים יוכלו להתייעל עוד? קשה לדעת. יתכן וחלק משמעותי מהתועלות התפעוליות מסגירת סניפים וצמצום כוח האדם המערכת הבנקאית כבר גרפה. יש גבול ליכולת של טכנולוגיה להחליף אנשים, כי בסופו של דבר את ההחלטות (לפחות בשנים הקרובות) לא הטכנולוגיה מקבלת.

העובדים גם עולים יותר. עלויות כוח האדם בשנים האחרונות מאמירות, וודאי כאשר הבנקים נלחמים מול חברות ההייטק שגם הן זקוקות לעובדים איכותיים בתחומי הפיננסים עבור הנהלות הכספים שלהן.

על כך יש להוסיף שבשנים האחרונות חלה עליה מאסיבית בעלויות ההגנה מפני מתקפות סייבר.

המגע האנושי

ומילה אחרונה הנוגעת למגע האנושי. בנק מזרחי פועל מזה זמן בכלל נגד הזרם. הוא לכאורה "חוזר למקורות" ומציע באופן פומבי את המגע האנושי בסניפים בניגוד ליתר המערכת שמציעה אפליקציות יעילות וידידותיות יותר. האם זה מועיל לו? לפחות על סמך ההשוואה של תוצאותיו העסקיות זה בהחלט לא מזיק לו. בעיניים קרות יותר, האם הקהל הנוסף שהוא מטפל בו בסניפים רווחי מבחינתו? מדובר בלקוחות שהם לרוב מהמעמד הנמוך ויש להם פחות הבנה טכנולוגית, לא בדיוק הקהל שיעלה את רווחיותו. אך כנראה שבמזרחי עשו כבר את כל החישובים הללו ולקחו זאת בחשבון. עובדה היא שהבנק מככב מזה שנים רבות בראש טבלת הבנקים מבחינת תשואה על ההון וגם מופיע במקום השני (אחרי בל"ל) במדד יחס היעילות.

- 21.הסתדרות 09/12/2024 22:39הגב לתגובה זואם לא הייתי מכיר את הבנקים לעומק, הייתי חושב שמדובר על בנקים בשוויץ. אז המציאות ממש שונה מהכתוב בכתבה. בכל חמשת הבנקים הגדוליםף ישנם ועדים מיליטנטיים , שלא יהססו להשבית את הבנק. חוץ מזה ישנם המון עובדים ותיקים בעלי קביעות שמתבטלים, ומטיילים בחול על חשבון הבנק. כמו כןישנם נכסים רעילים, הלוואות לטייקונים ולגופים דפוקים, שנמנעים מלהכניסם לחובות מסופקים בכדי למנוע פגיעה בתשועה על ההון.

- 20.אור 09/12/2024 12:54הגב לתגובה זושיגבו עמלות כמו הבנקים בחול ואז נראה אותם חכמים על חלשים וללא פיקוח אמיתי וממשלה שאיכפת לה ,בטח הגדילו את שורת הרווח. לא צריך הרבה כישרון בתנאים האלו.

- 19.

- 18.א 09/12/2024 11:12הגב לתגובה זובשוק אם תתוכח יורידו לך שקל,לבנק על כל דבר צריך להתקשר ולריב,ריביות,עמלות מה שתרצה. זו הסיבה למעבר לדיגיטל שם קשה להתווכח. אכן הבנקים התייעלו מאד בשנים האחרונות,אך לא תמצא לקוח אחד שנהנה מהיתייעלות זו

- 17.שכחת לספר שההתיעלות על חשבוננו שרות 0 ריבית 0 עמלות 10 (ל"ת)קלבסיאלה 09/12/2024 08:48הגב לתגובה זו

- 16.עובד עם מס׳ בנקים 08/12/2024 23:16הגב לתגובה זוהכי טוב זה פועלים. הבינלאומי סביר. הכל מנסיון. לאומי ממש לא ממליץ

- 15.מומחה 08/12/2024 22:47הגב לתגובה זוצריכים לעלות לעובדים שם את השכר

- י מעיף את הבנק הכי יקר ולא יעיל שהוא מזרחי = עושק המזרח (ל"ת)איתן 12/12/2024 06:11הגב לתגובה זו

- 14.חושש לגורלי 08/12/2024 18:19הגב לתגובה זולא רוצים בנקים רוצים משכורת במזומן. לא רוצים משכנתא ולא הלוואות. איזה חלופה יש לי לבנק יש 5 בנקים שמנהלים את הארץ, עושקים את כולם מדינה של חזירים. עשו רווחים שישלמו את המלחמה, בלי אנשים עובדים איןמלהם זכות קיום תחזירו את השכר במזומן

- 13.חנקן יעיל 08/12/2024 15:06הגב לתגובה זועושים כסף על גב מדינת האי במצור

- 12.כמו 5 משפחות הפשע המאורגן גם הם יפלו יחד עם כל משפחות ה (ל"ת)רב אבו לוף 08/12/2024 15:00הגב לתגובה זו

- 11.שי.ע 08/12/2024 14:02הגב לתגובה זושלא מעניין אותו כלום, כמו שחברות הסלולר עשקו אותנו עם שקל לדקה. עד שביבי לא ילך לעלום לא יהיה פה טוב

- 10.שתוק 08/12/2024 13:02הגב לתגובה זובבחירות הבאות כנראה שלא אבחר כמו פעם. עם כמות רודפי הבצע לא להתמודד. בן גביר זאת בהחלט אפשרות.

- 9.מה יקרה לבנקים שבועת הנדל"ן תתפוצץ? (ל"ת)אדם 08/12/2024 12:14הגב לתגובה זו

- 8.ערן הראל 08/12/2024 11:13הגב לתגובה זוהבנקים גובים כסף, הממשלה גורפת מס מהרווחים שלהם, וכולם עושים משחק של כאילו - פרסומות, מבצעים, דיונים בוועדת הכלכלה וכו'. כולם משחקים את המשחק וכולם יודעים שאין שום סיכוי שהממשלה תשנה אותו כי אז זה אומר שצריך להביא מיליארדים ממקום אחד. כנ"ל שוק התחבורה. אף פעם לא תהיה פה תחבורה ציבורית יעילה, כי המדינה מרוויחה משהו כמו 20 מיליארד בשנה (הכנסות משוק הרכב - תקציב משרד התחבורה) מהרכבים

- 70 מיליארד בתחבורה (ל"ת)אור 09/12/2024 12:55הגב לתגובה זו

- 7.רון 08/12/2024 11:04הגב לתגובה זוהפשע שלא נותנים ריבית על זכות בעוש.אבל על חובה בעוש לוקחים עשר אחוז.זה הפשע היותר קטן.אבל גם על הפקדות בפקמ הם נותנים ריבית עלובה של 0.3 לשנה.הם רוצים שהציבור ינעל את הכסף לתקופה ארוכה.רק אז הם נותנים ריבית וגם לא גבוהה

- 6.ת"אביבית 08/12/2024 10:17הגב לתגובה זו1. התייעלות ? רק בשוליים. פעם חיוב ריבית על האוברדרפט בחשבון היה בעל מדרגות. עכשיו הריבית נטולת מדרגות ומחושבת מהשקל הראשון 12%. כך מרחיב הבנק את הכנסותיו על חשבון בעלי שכר נמוך יחסית. הרי אלה מרבית השכירים במשק. במקרה הטוב הוא מוותר לבעלי ההון ומזכה אותם בריבית פחותה. לוקחים כסף מעניים ומעבירים לעשירים. זו התייעלות שהמפקח על הבנקים עוד לא התעורר לשים לה סייג.

- 5.לרון 08/12/2024 10:03הגב לתגובה זונגיד בנק ישראל -המנכ"ל,המפקח סגנו,5-6 "בנקים"-דה פקטו סניפים של בנק ישראל

- 4.אל תעבוד עלינו 08/12/2024 09:59הגב לתגובה זוהתיעלות אה? סגרו סניפים זרקו אנשים בני 80 לכל מיני חורים בלי שירות בלי קבלת קהל וכמובן שינו את התנאים. פעם מנהל סניף היה בעל סמכות היום כל פיפס עובר אישור ולכן התנאים הורעו ואנשים אפילו לא מבינים עד כמה

- 3.Neb 08/12/2024 09:41הגב לתגובה זוהשרתים שלהם הם מלפני חמישים שנה. יש שם אפס חדשנות כל העלייה ברווחים מקורה בגדילת האוכלוסייה . בעיקר אוכלוסיית המשכנתאות. כולם לוקחים משכנתא גם חרדים עורבים.

- 2.יוד 08/12/2024 09:06הגב לתגובה זומי שאמור להיות הרגולטור שלהם, בנק ישראל, הוא הלוביסט שלהם. במצב כזה לא פלא שהם מרוויחים. הם פשוט דופקים את הלקוחות.

- 1.אפק 08/12/2024 08:54הגב לתגובה זוחוסר תחרות אמיתות. צוחקים על הציבור בחסות החוק. ממונה על הבנקים שעובד אצלם ורק מחכה לסיום הקדנציה לראות לאיזה בנק יעבור ואיזה משכורת בוננזה יקבל על חשבון הציבור. תשימו קוף בכל בנק לנהל אותו ותמשיכו לראות רק רווחים, לא צריך לשים מנכ"ל תותח ושום דבר.