ישראייר ברבעון שיא: ההכנסות עלו ל-166 מיליון דולר

חברת ישראייר רשמה ברבעון השלישי של 2024 הכנסות שיא של 166 מיליון דולר, לעומת 143 מיליון דולר ברבעון המקביל ב-2023. הרווח הנקי ברבעון הסתכם ב-20 מיליון דולר, עלייה של 50% לעומת 13 מיליון דולר ברבעון המקביל אשתקד.

רבעון חזק לחברות התעופה

לצד הדוחות של אל על גם ישראייר מראה צמיחה. ברבעון זה הטיסה החברה כ-570 אלף נוסעים, עם למעלה ממיליון נוסעים מראשית השנה, וקצב שנתי של 1.4 מיליון נוסעים – גידול של למעלה מ-40% לעומת 2023. החברה ביצעה כ-4,000 קטעי טיסה בינלאומיים, לעומת 2,900 קטעים ברבעון המקביל, תוך עלייה של 23% בתפוקת כמות הטיסות לעובד, על אף למעלה מ-5,000 ימי מילואים שביצעו עובדיה מראשית השנה.

הרווחיות הגולמית הגיעה ל-36 מיליון דולר (21.5% מההכנסות), בהשוואה ל-26 מיליון דולר (18.2%) ברבעון המקביל. הגידול נבע משיפור בשיעורי התפוסה והכפלת ההכנסות ממוצרים נלווים, שהגיעו לקצב שנתי של למעלה מ-30 מיליון דולר.

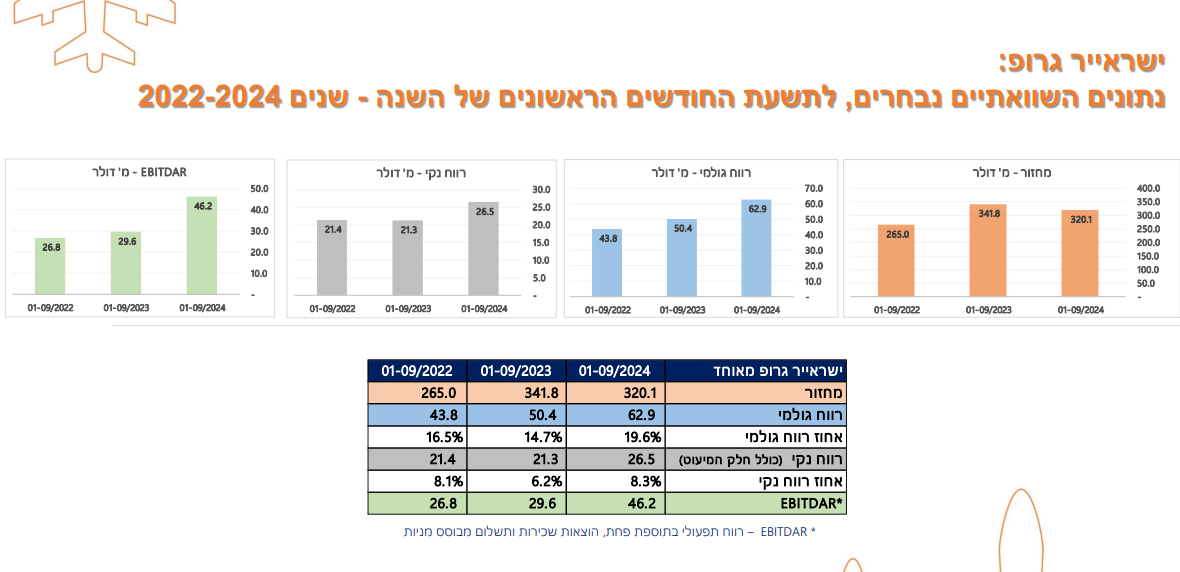

בתשעת החודשים הראשונים של השנה חל שיפור משמעותי ברווחיות הגולמית והתפעולית, עם שיפור של 19 מיליון דולר ברווח הנקי בנטרול הכנסות חד-פעמיות. תזרים המזומנים מפעילות שוטפת השתפר ב-20 מיליון דולר, וצבר ההזמנות בפעילות הסיטונאית הבינלאומית של החברה הגיע ל-313 מיליון דולר – שיא של כל הזמנים, המהווה גידול של 85 מיליון דולר לעומת המחזור של 2023.

עם זאת, החברה ציינה כי המלחמה פגעה בפעילות התיירות הנכנסת, הגדילה את עלויות התפעול בשל הצבת מטוסים חכורים מחוץ לישראל, והובילה לתשלומי פיצוי לנוסעים בעקבות שינויים בלוחות הטיסות. הנהלת ישראייר שיבחה את עובדיה על מאמציהם להבטיח את עמידת החברה ביעדיה התפעוליים ובשירות ללקוחות.

אורי סירקיס, מנכ"ל ישראייר; קרדיט: שלומי יוסף

מישראייר נמסר: ״תוצאות השיא המדווחות היום, הינן אבן דרך משמעותית, של הבשלת תהליכי פיתוח, השקעות בטכנולוגיה ובציוד תעופתי. תוצאות אלו הינן פרמננטיות, ומהוות בסיס חזק ויציב לתכנון התקציבי לשנת 2025 , שמטרתו, להבטיח המשך מגמת צמיחה בכמות הנוסעים וברווח הנקי. קצב הטסת הנוסעים בשנת 2024, עשוי לעבור רף של 1.4 מיליון נוסעים – גידול של למעלה מכ-40 אחוזים בהשוואה לשנה שעברה. בשנה הבאה, מגמת הצמיחה תימשך ואנו מצפים להטיס מעל 1.6 מיליון נוסעים.

- סירקיס: "נוכל להכפיל ואף לשלש את הפעילות לאילת; ניו יורק עדיין מחכה לאישורים"

- מטוס ישראייר ללובליאנה הופנה לזאגרב: “הפרה בוטה של הסכמי התעופה”

למלחמה, השפעות חיוביות ארוכות טווח בפיתוח רשת הנתיבים ובהעדפתם ובבחירתם של הנוסעים בישראייר, המשדרת יציבות והוגנות מסחרית. הנהלת ישראייר, הקפידה בכל התקופה המאתגרת, למצב ולמתן את תמחור היעדים, בדגש על יעדים בהם נרשמו ביקושי שיא, בימים או בתקופות לחץ, בשל ביטולי טיסות מצד החברות הזרות. למדיניות זו השפעה חיובית ארוכת טווח, ובהבטחה למשקיעיה כי תוצאות השיא אינן חד פעמיות לשנת 2024.

ישראייר מבקשת להודות לעובדי החברה על המחויבות וההשקעה העצומה, שהובילו לרבעון שיא כל הזמנים .הישגי הרבעון הם תוצאה של עבודה קשה ומאמץ משותף לכולם, ומהווים בסיס איתן לקראת האתגרים וההזדמנויות העסקיות הצפויים בהמשך הדרך".

שווי השוק של ישראייר עומד על 514.9 מיליון שקל. מניית החברה עלתה מתחילת השנה ב-34%, ו-42% ב-12 החודשים האחרונים.