אלוני חץ: FFO של 150 מיליון שקל ברבעון; מחיקות של 87 מיליון שקל

אלוני חץ אלוני חץ 2.02% רשמה ברבעון השני של השנה הפסד נקי של 140 מיליון שקל בהשוואה להפסד של 452 מיליון שקל ברבעון המקביל. ה-FFO לפי גישת ההנהלה הסתכם ב-155.6 מיליון שקל, בדומה לרבעון המקביל. הכנסות הקבוצה מדמי שכירות הסתכמו ברבעון ב-344 מיליון שקל לעומת 332 מיליון שקל ברבעון המקביל. החברה הודיעה על חלוקת דיבידנד של 32 מיליון שקל.

נתן חץ, מנכ"ל החברה; קרדיט: יחצ

ברבעון רשמה החברה שערוכים שליליים נוספים בארה"ב ובבריטניה של 125 מיליון שקל ו-12 מיליון שקל בהתאמה ושערוכים חיוביים של 50 מיליון שקל בישראל, כך שברבעון החברה רשמה בנטו מחיקות של 87 מיליון שקל.

ברבעון הראשון של השנה רשמה החברה שערוכים שליליים בהיקף של 416 מיליון שקל בהמשך לשערוכים שליליים של 4.6 מיליארד שקל בשנת 2023.

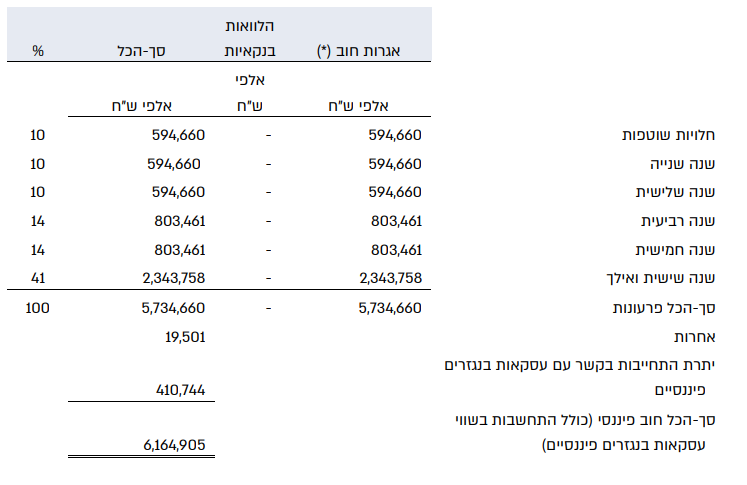

החוב של החברה נכון לסוף הרבעון עמד על 6.16 מיליארד שקל לעומת 6.1 מיליארד שקל בסוף הרבעון הקודם. החברה עדיין צופה לפרוע 600 מיליון שקל בשנה שבהמשך יעלו ל-800 מיליון שקל בשנה, כפי שמסרה ברבעון הקודם. ה-FFO שאמור לייצג את התזרים החופשי עומד על קצב שנתי של 606 מיליון שקל כך שהחברה נמצאת "על הגבול" של לעמוד בתכנית הפירעון שלה. על רקע זאת, במהלך הרבעון החברה יצאה בהנפקת הון של מניות ואופציות בהיקף 324 מיליון שקל.

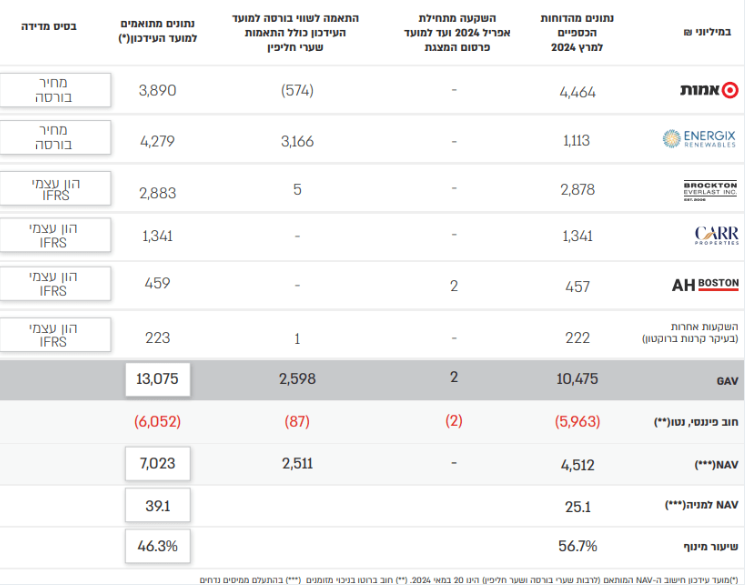

לאחרונה החברה גם פרסמה הערכה ביחס לערך הנכסי הנקי שלה:

השערוכים כאן בפועל נמוכים יותר הרשומים כאן נמוכים יותר בפועל גם עקב מחיקות צפויות נוספות של הנכסים בחו"ל וגם עקב ירידת ערך של הנכסים הסחירים כמו אמות אמות 0.47% שהמניה שלה ירדה ב-16% מתחילת השנה.

"אנו מסכמים רבעון נוסף של עשייה מרובה בכל חברות הפורטפוליו וזאת על אף המשך תקופה מאתגרת בשווקים בהם אנו פועלים", מסר מר נתן חץ, מנכ"ל אלוני חץ. "ברבעון השני המשכנו לרשום הפסדי שערוך, אך בהיקפים נמוכים משמעותית ביחס לרבעונים קודמים. אנו מאמינים שאנחנו מתקרבים לתחתית וזאת במקביל לשינויים שיחולו בסביבת הריבית בארה"ב. בחודש יולי השלמנו בהצלחה הנפקת הון בסך של כ-324 מיליון שקל, אשר תורמת לחיזוק האיתנות הפיננסית של החברה.

למרות האתגרים השונים, אנו ממשיכים לפעול ביתר שאת בהתאם לתוכניות האסטרטגיות ארוכות הטווח בכל החברות המוחזקות ומעריכים שבמהלך השנה הקרובה נראה שינוי מגמה ותחילת התאוששות בשווקי הפעילות השונים".

מניית אלוני חץ נסחרת לפי שווי של 5.04 מיליארד שקל אחרי שירדה ב-12.5% מתחילת השנה וב-12% ב-12 החודשים האחרונים.

מניית אלוני חץ מתחילת השנה

דוחות אנרג'יקס

אנרג'יקס אנרג'יקס 0.96% שבשליטת אלוני חץ (50.2%) דיווחה על הכנסות של 218 מיליון שקל ברבעון השני, צמיחה של כ-35% לעומת כ-161 מיליון שקל ברבעון המקביל (בנטרול הכנסות גידור בפולין). ה-EBITDA ברבעון הסתכם לכ-156 מיליון שקל, צמיחה של כ-34% לעומת כ-116 מיליון שקל ברבעון המקביל. הוצאות המימון נטו ברבעון הסתכמו לכ-61 מיליון שקל, לעומת כ-17 מיליון שקל ברבעון המקביל.

הרווח הנקי הסתכם ב-86 מיליון שקל, צמיחה של כ- 48% בהשוואה לכ-58 מיליון שקל ברבעון המקביל. ההון העצמי המיוחס לבעלי המניות הסתכם לכ-2.3 מיליארד שקל. החברה דיווחה כי בהתאם למדיניות הדיבידנד של החברה יחולק דיבידנד בגין הרבעון השלישי בסך של כ-55 מיליון שקל (10 אג' למניה), אשר ישולם בחודש ספטמבר 2024.

- פתאל גייסה 488 מיליון יורו ממוסדיים לפעילות בארה"ב

- בן סימון על הפניקס גמא: "עוד לא גירדנו את תחילת הדרך"

- 1.אלוני חץ 14/08/2024 12:16הגב לתגובה זווגם על בזק שער 70 מאז היא ירדה 15%