אמות: גידול של 11% ב-NOI וב-FFO ברבעון השני, מעלה תחזית

חברת הנדל"ן אמות אמות -0.98% רשמה ברבעון השני של השנה גידול של 11% ב-NOI שהסתכם לכ-252 מיליון שקל בהשוואה לכ-228 מיליון שקל ברבעון המקביל אשתקד. בחברה מסבירים כי הגידול נובע מהכנסות מנכסים זהים (בין היתר כתוצאה מאכלוסים, עליית מחירים ומעליית מדד המחירים לצרכן) ומנכסים שהקמתם הסתיימה. ה-NOI מנכסים קיימים (Same property NOI) ברבעון הסתכם לכ-244 מיליון שקל לעומת כ-224 מיליון ברבעון המקביל, גידול של כ-9%.

ה-FFO ברבעון צמח בכ-14% והסתכם לכ-204 מיליון שקל לעומת כ-180 מיליון שקל ברבעון המקביל. הגידול נובע בעיקרו מעליה ב-NOI ומירידה בהוצאות המימון הריאלי. ה-FFO למניה ברבעון הסתכם ב-43.4 אג', גידול של כ-11% ביחס לרבעון המקביל, וזאת אגב גידול של 2% במספר המניות המשוקלל של החברה.

הרווח הנקי ברבעון הסתכם לכ-212 מיליון שקל בהשוואה לכ-305 מיליון שקל ברבעון המקביל. השינוי נובע מעלייה ב-NOI אל מול תקופה מקבילה אשתקד ובניכוי התאמת שווי הוגן גבוהה יותר שהייתה בתקופה המקבילה אשתקד.

סך שווי נדל"ן להשקעה (מניב ובהקמה) ליום 30.06.2023 הסתכם בכ-19.4 מיליארד שקל. שיעור התפוסה ליום 30.06.2023 גבוה ועומד על כ-93.6%. ההון עצמי המיוחס לבעלי המניות ליום 30.06.2023 הסתכם לסך של 8.72 מיליארד שקל (הון עצמי למניה של 18.55 שקל) לעומת 8.77 מיליארד שקל ליום ה-31.12.2022 (הון עצמי למניה של 18.68 שקל). לחברה יתרות מזומנים ושווי מזומנים של כ-150 מיליון שקל ומסגרות אשראי בלתי מנוצלות של כ-1.1 מיליארד שקל. החוב הפיננסי נטו לתאריך המאזן הינו כ-8.4 מיליארד שקל, המהווה כ-43% מסך המאזן.

החברה מכריזה על חלוקת דיבידנד לרבעון השלישי של שנת 2023 בסך של כ-127 מיליון שקל (27 אגורות למניה) אשר ישולם בחודש אוגוסט 2023. אמות מתכוונת לחלק דיבידנד שנתי מינימאלי של 108 אג' למניה.

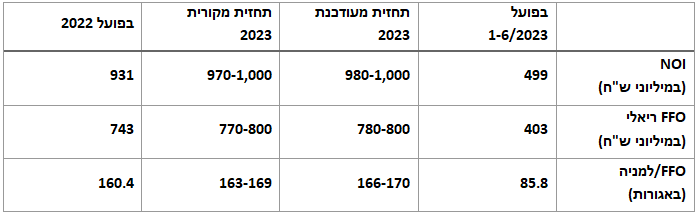

אמות מעדכנת את תחזיתה לשנה כולה ומעריכה כי תסיים את השנה בחלק העליון של התחזית:

נכון לטרם פתיחת המסחר הבוקר, מניית אמות ירדה ב-8.5% בשנה האחרונה למחיר של 19.35 שקל ושווי שוק של 9.1 מיליארד שקל.

שמעון אבודרהם, מנכ"ל אמות: "אנו מסכמים את הרבעון עם צמיחה ב-NOI, ב-FFO וביתר הפרמטרים התפעוליים. במהלך המחצית הראשונה של השנה חידשנו חוזים בהיקף משמעותי של כ-126 אלף מ"ר, עם גידול ריאלי ממוצע של כ-5% בדמי השכירות. יחד עם זאת, ברבעון השני ניכרת ירידה בפעילות העסקית במשק, הבאה לידי ביטוי במיעוט עסקאות חדשות. עיקר ההסכמים שנחתמו ברבעון זה נובעים מחידושי הסכמים ומימושי אופציות, והתחרות על לקוחות חדשים מתעצמת.

"פורטפוליו הנכסים הייחודי והמגוון של אמות, מוכיח את עוצמתו וחשיבותו ומציב אותנו בעמדה חזקה וייחודית, גם בסביבה תחרותית ודינאמית. יתרונה של אמות באיכות הנכסים וברמת השירות, מאפשר לנו לשמור על שיעורי תפוסה גבוהים ומהווה עוגן יציב שימשיך לתמוך בביצועי החברה גם בעתיד.

- המגדל הלוהט: איך הפך ToHa2 ממכרה זהב לאיום על אמות וגב-ים

- אמות ברבעון מעורב: ה-NOI עלה ל-269 מיליון שקל, אבל ה-FFO ירד ב-7%

"חשוב לציין כי הגענו מוכנים לתקופה זאת עם איתנות פיננסית, הנובעת בעיקרה מהון עצמי משמעותי, מח"מ חוב ארוך, מסגרות אשראי פנויות של כמיליארד ש"ח ונכסים נקיים משעבוד. אנו ממשיכים בתנופת עשייה, ייזום וביצוע בכל תחומי הפעילות, לצד פיתוח מנועי צמיחה חדשים. נמשיך לפעול באופן מושכל ואחראי להגדלת ההשקעות בנדל"ן לתעשיה ולוגיסטיקה ולהקמת מתחמי תעסוקה איכותיים, ירוקים ונגישים למערכות הסעת המונים, המהווים אלטרנטיבה מועדפת ללקוחות שוק המשרדים".