רכישה עצמית - איפה עובר הגבול? המקרה של אס.אר אקורד

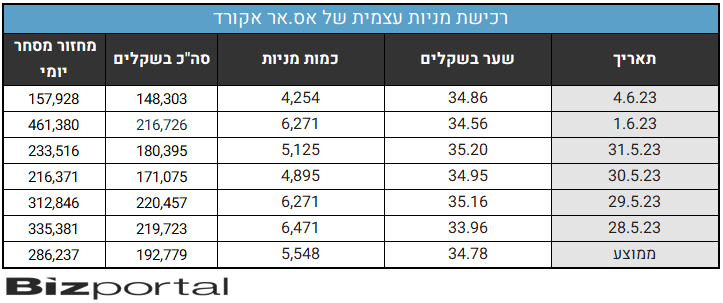

חברת אס.אר אקורד אס אר אקורד 0.12% העוסקת במתן אשראי חוץ-בנקאי ושנמצאת בבעלות איש העסקים עדי צים (58.9%) מבצעת בחודשים האחרונים רכישה עצמית של מניותיה כאשר בימים האחרונים היא עושה זאת בסכום ממוצע של קרוב ל-200 אלף שקל ביום שמהווה (בממוצע) 70% מהמחזור היומי בנייר. זה אולי לא הרבה כסף מבחינה אבסולוטית, אבל רכישות כאלו משפיעות מאוד על מניית החברה. לגיטימי? סביר שכן. אבל האם המחוקק התכוון שהחברה יכולה לשלוט, לתמוך, להרים את המניה שלה? ממש לא בטוח.

עדי צים, בעלים ומנכ"ל של אס.אר.אקורד; קרדיט: יחצ

רכישה עצמית היא מהלך מקובל, היא חוקית ולגיטימית במובן הבסיסי שלה והיא אירוע לרוב חיובי למשקיעים - החברה ומנהליה מביעים אמון בפעילות ובמחיר המניה ומחליטים לרכוש את מניות החברה. המסר הוא חזק ויש לו יכולת השפעה כבר בשלב הזה, עוד לפני שנרכשה מניה אחת. חברה שמדווחת על כוונה לרכוש את המניות של עצמה משדרת למשקיעים על הבעת אמון עצמית - הבעת אמון בתוצאות, ובמחיר בשוק. הרכישות בפועל הן כמובן משפיעות - הן משליכות על המסחר עצמו. גם המסר וגם ההוראות קנייה שמשוגרות לבורסה בעצם אמורים לעודד את המשקיעים. אבל יש גם בעיה קשה עם רכישה עצמית וזה מתחדד שבעתיים כאשר הרכישות בשוק מהוות חלק משמעותי מהמחזור הכולל.

ברכישה עצמית ניתן לבצע מניפולציה במחיר המניה. אם בעל השליטה, או המנכ"ל רוצים להרים את המניה ויהי מה, הם יכולים לקנות בכל מחיר ולהעלות את המחיר. נזכיר שהמחיר נקבע לא דווקא בשל מחזור אלא בעיקר בשל העסקאות האחרונות, התמורה העודפת היא שקובעת ורק כדי להמחיש - מניה יכולה להיסחר בירידה של 2% כל היום ואז בשעה האחרונה יגיעו רוכשים שהם בהיקף אפילו צנוע מהמחזור היומי והם יכולים במידה והם אגרסיביים בהוראות הקנייה להעלות את הנייר בכמה אחוזים טובים.

המקרה של אס.אר.אקורד הוא חריג רק מבחינת היקף הרכישה העצמית מתוך המחזור הכולל, ולכן גם ההשפעה על המחיר ברורה, אבל כשבנק לאומי קונה מניות של בנק לאומי והוא עושה את זה באופן שוטף, ההשפעה היא לא בהכרח פחותה. זה תלוי בקצב ההוראות, בתזמון ובהגבלת השערים.

עוד על רכישות עצמיות:

כשמנתחים את הרכישות האחרונות של אס אר אקורד בהשוואה למחזור המסחר היומי רואים בבירור כי הרכישות העצמיות הן רוב המחזור ולעתים אף מגיעות ליותר מ-90%, בדיוק כמו הרכישה שלשום שהקפיצה את מחיר המניה ב-2.8%. אולי זה לגיטימי, אבל יש כאן בעיה - חברה שבעצם מריצה את המניות של עצמה.

ב-30 במאי מניית החברה ירדה בכ-5% עד שהגיעה הרכישה העצמית והמניה סגרה בעליה של 1.6%. אלו דוגמאות, ההשפעה היא יומיומית והיא משמעותית. האם זה רע? למשקיעים זה טוב עד שמגיע השלב שהרכישה נגמרת. ואז מי יתמוך במניה? אחרי הכל, בסוף חוזרים למחיר הכלכלי. אם הוא נתמך מלאכותית, והתמיכה נעלמת, חוזרים לכלכלה. עם זאת, כל עוד יש תמיכה ברור שזה טוב למשקיעים. מעבר לכך, נזכיר שרכישות עצמיות נוטות לחזור. כלומר, בהרבה מקרים אחרי שנגמרה התוכנית פותחים תוכנית חדשה.

רכישה עצמית - בעד ונגד

כאמור, רכישה עצמית היא לגיטימית, אך נשאלת השאלה האם זה מתכתב עם רעיון המסחר בבורסה ועם הכוונה של המחוקק בהתרת רכישות עצמיות. רכישה עצמית שמהווה את רוב המחזור באותו יום מסחר, ובטח כאשר היא מגיעה למספרים של 70%, 80% ואף ל-90%, אינה סבירה ומאפשרת לחברה לקבוע את השווי של עצמה וסותרת את הרעיון שעומד בבסיס המסחר בבורסה. זאת מעין מניפולציה במחיר המניה.

מחזור מסחר קטן הוא בעצם סוג של "פיתיון" עבור חברות שמחפשות לבצע רכישות עצמיות של מניותיהן. מנגד, הוא עלול להתפוצץ לחברה בפנים כאשר השוק לא יקבל את השווי שהיא בעצם קבעה לעצמה ובשלב מסוים עלול "להעניש" אותה ולהפיל את שווי המניה בשוק. ככל שחברה מקפידה שלא להוות את רוב המחזור היומי במסחר, היא בהחלט עשויה להגן על עצמה מפני תנודות חדות במיוחד שעלולות לבוא בהמשך במחיר המניה. בסופו של דבר צריך לזכור כי רק המשקיעים הם אלו שיקבעו את שווי החברות וככל שהחברה תעלה את שווי המניה של עצמה היא תצטרך מן הסתם לשלם יותר ברכישות העתידיות.

- 15.אמנון 11/06/2023 10:17הגב לתגובה זוכאשר הריבית בשוק גבוהה, חברות האשראי החוץ בנקאי חייבות לתת ריבית מאוד גבוהה וכל הפונים אליה שממיילא בסיכון למעשה מאבדים עצמם לדעת. החברות במצב מאוד מסוכן והשוק מבין את זה. הרכישה העצמית נועדה למנוע נפילה לטווח הקצר אבל זה לא יכול להמשך לעד (יש גבול לכסף העצמי של הבעלים) ולפי הצפי הריבית לא הולכת לרדת בקרוב מה שיביא בהכרח לנפילה של החברות הללו.

- 14.מיכאל 10/06/2023 01:57הגב לתגובה זולכן טוב עושים אקורד, זו העבודה שלהם לזהות הזדמנות ונצל עיוות לטובת בעלי המניות. רואים עוד חוץ בנקאיות עם מכפילים נמוכים שעשות זאת.

- 13.דודו 08/06/2023 10:22הגב לתגובה זוהמסר הכי משמעותי שנאמר בכתבה הוא שהרכישה העצמית המוגזמת שהחברה עושה "עלול להתפוצץ לחברה בפנים כאשר השוק לא יקבל את השווי שהיא בעצם קבעה לעצמה ובשלב מסוים עלול "להעניש" אותה ולהפיל את שווי המניה בשוק."

- 12.דנן 07/06/2023 08:16הגב לתגובה זואך ורק אם המניות נרכשות מיעודות לשמירה תקופה מסוימת נניח 3 שנים! במקרים אחרים אפשרויות למניפולציה והתעשרות מהירה כאין סוף

- 11.את הרכישה ללא יותר מ 25% מהמחזור היומי בנייר. 06/06/2023 17:17הגב לתגובה זואת הרכישה ללא יותר מ 25% מהמחזור היומי בנייר.

- 10.מנדי 06/06/2023 15:39הגב לתגובה זולאותו שורטיסט קטן מותר כל יום למכור קצת בכדי להגשים פוזיציה? אם כך מותר לבעל חברה לקנות כולם כוחות שוק

- 9.גד 06/06/2023 15:05הגב לתגובה זווהלוואי שכל החברות כאן ילמדו ממנה. אין שום בעיה, לא חוקית ולא מסחרית. רק השורטיסטים נפגעים כאן ומגיע להם. אם החברה שווה יותר ממה שהשוק מוכן לתמחר אותה - שתקנה את המניות. בטווח הארוך זה ישתלם לה בגדול.

- 8.ארז 06/06/2023 14:25הגב לתגובה זולא ברורה לי הנימה הביקורתית בכתבה צים אשם שהשוק פה סמרטוט לא מייצר מחזורים

- 7.זאת מניפולציה, אתם לא רואים את זה? (ל"ת)איציק 06/06/2023 11:44הגב לתגובה זו

- 6.אבי יחזקאל 06/06/2023 11:15הגב לתגובה זוכתב שלא מבין שום דבר, ביזפורטל ימציאו על כל דבר כביכול שהוא שלילי. אקורד חברה שמרוויחה מעל 20% על ההון העצמי בשנה ורוכשת את המניות שלה לפי מחיר של פי 6 מהרווח הנקי השנתי. הוא עושה שירות עצום לבעלי המניות ורק טוב לשוק. מי שרוצה למכור מניות - היא רוכשת אותו ממנו ואם היא לא היתה רוכשת סביר להניח שלא היה מי שירכוש. ומי שלא מוכר מניות - היא בעקיפין מגדילה את האחזקה שלו בחברה. ובכך את הרווח שלו למניה. רכישה עצמית מגדילה את הרווח למניה וזה הדבר הכי טוב לבעלי מניות כאשר החברה נסחרת בזול. אין שום צד שלילי במה שאקורד עושה.

- 5.יובל 06/06/2023 11:10הגב לתגובה זויש ככ הרבה חולי ונזק ועיוות ברכישות עצמיות. לא נגעת אפילו בעשירית מהנושא

- 4.אבי 06/06/2023 11:08הגב לתגובה זובמכפיל של 6 למה לא לבצע רכישה עצמית זה המחזור היומי במניה ואם החברה חושבת שהמניה זולה זכותה שהמשקיעים ימנפו את זה לטובתם.

- 3.אבי 06/06/2023 10:53הגב לתגובה זובמכפיל רווח של 6 למה לא לבצע רכישה עצמית,זה המחזור היומי במניה ,ואם החברה חושבת שהמניה זולה זכותה, שהמשקיעים ימנפו את זה לטובתם.

- 2.שולתתתת1 06/06/2023 10:11הגב לתגובה זודווקא יתרון למחזיקים. מי שרוצה גם יכול לצאת. הבעיה היחידה היא לשורט וזו בעיה שלהם כי יצאה הודעה לפני.

- 1.רק שבמקרה הזה זאת חברה מעולה רק שהשוק פה מחו##בן (ל"ת)רן א 06/06/2023 09:15הגב לתגובה זו