למניית הכשרת הישוב יש את כל הסיבות לרדת. אז למה היא לא?

מניית הכשרת הישוב -0.95% היא מהמניות החזקות בבורסה בתחום הנדל"ן. היא נסחרת מעל ההון העצמי - שווי של 1.8 מיליארד שקל בעוד שההון כ-1.4 מיליארד שקל - שזה מחזה די נדיר בחברות הנדל"ן המניב הגלובליות, אולי זה גם מכיוון שהחברה עוסקת ביזמות. יש לה פעילות גדולה בפולין, הכלכלה בפולין "על הפנים", אבל זה לא מחלחל למניית הכשרה, וגם המינוף הגדול שלה לא מדאיג את המשקיעים (בינתיים).

איתות ראשון לחולשה היה בימים האחרונים כשהתברר שהחברה אומנם גייסה אג"ח אבל פחות ממה שציפתה. הגיוס היה צפוי להסתכם בכ-550 מיליון שקל, בפועל החברה הצליחה לגייס כ-470 מיליון שקל. פעם, אגרות החוב היו נחטפות כמו לחמניות טריות. אבל שוק האג"ח הפך לבררן יותר וגם אגרות חוב של הכשרה צמודות למדד עם תשואה של 3.7% לפירעון של עד 6 שנים (מח"מ של קרוב ל-4 שנים) פחות אטרקטיביות מפעם. והאמת שיש סיכונים. רק נדגיש שאם הריבית היתה אטרקטיבית יותר החברה היתה מגייסת כמובן יותר.

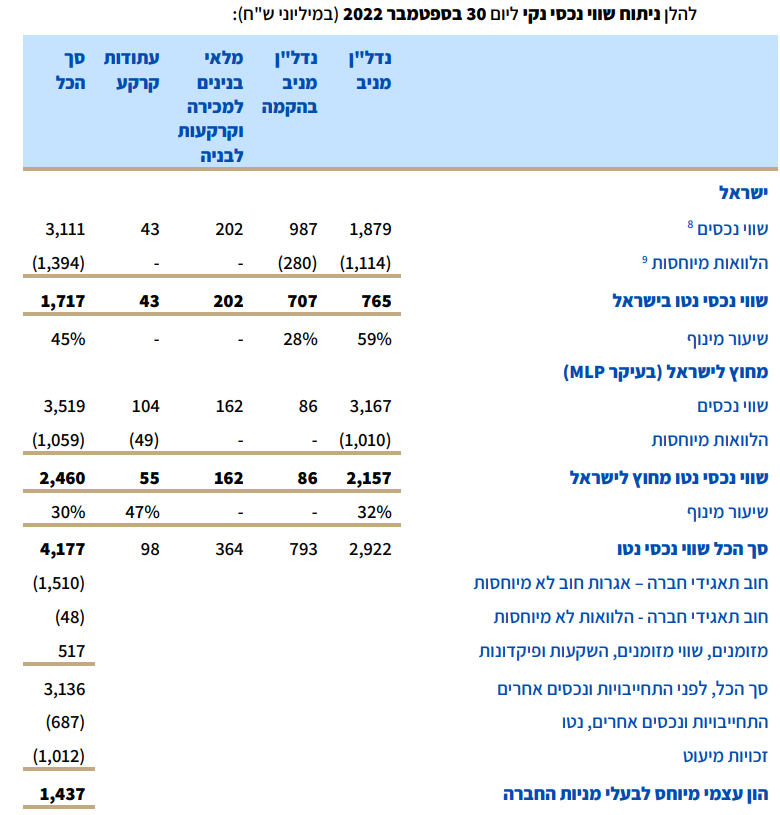

נתחיל בחצי הכוס המלאה - נראה שמה שעומד לזכותה של הכשרה אלו שני מגדלי ענק שיוקמו באזורי הביקוש - בית קלקא ובית מעריב יהפכו למגדלים של עשרות קומות וזה לצד פרויקטים נוספים בתהליכי הקמה. ההשבחה הזו תתבטא במספרים בעתיד, וגם אם יש ותהיה חולשה בשוק המשרדים, וגם אם המחירים יהיו נמוכים אפילו משמעותית מההערכות הגבוהות שהיו לפני חצי שנה ושנה, הנכסים האלו "מחביאים" רווחים של מאות מיליוני שקלים. אז ייתכן שהאנליסטים-מנהלי ההשקעות משתמשים בכרית הביטחון הזו, ואולי הם גם מסתכלים על הרכישות של בעל השליטה, יעקב ועופר נמרודי בשוק? אז לגבי נמרודי הוא רכש במיליונים בודדים בחצי שנה - לא כזה "ביג דיל", ולגבי "כרית הביטחון" - האם היא תעזור בשעת צרה כשהסיכון מתגבר? שימו לב לנתונים הבאים:

מה בעצם מתברר מהטבלה? נתחיל בנתונים: ההון העצמי המיוחס לבעלי מניות החברה מסתכם ב-1.4 מיליארד. שווי הנכסים בישראל עומד על 3.1 מיליארד, שווי הנכסים בחו"ל, כשהחברה כאמור מתמקדת בשוק הפולני, שווה 3.5 מיליארד ובסך הכל - שווי נכסים של 6.6 מיליארד. יש חובות פיננסים ברמת הנכסים וברמת החברה עצמה, כך שבשורה התחתונה הון דק של 1.4 מיליארד מממן נכסים של 6.6 מיליארד שקל. זה לא הכי מדויק, המצב בפועל ממונף עוד יותר, אבל זה ממחיש את רמת המינוף הגדולה.

מה זה אומר? שיש כאן סיכון, סיכון גבוה. זה לא בהכרח אומר שהחברה לא תצליח, כי כשאתה מקבל מינוף כל כך גדול אז יש לך גם סיכוי גדול, אבל אם המצב משתנה והריבית עולה ובהתאמה מצמצמת את המרווח הצפוי – החברה מרוויחה פחות. אם גם מחירי המשרדים יורדים ו-או השכר דירה יורד, הבעיה כפולה. קוראים לזה חרב הפיפיות של המינוף. כאשר הכל טוב, המינוף מגדיל פי כמה וכמה את הרווחים, כאשר המצב מתהפך המינוף יכול להרוג אותך.

דוגמה פשוטה – בואו נניח שקניתם נדלן להשקעה ב-5 מיליון שקל ובהון של 2.5 מיליון שקל וקיבלתם הלוואה של 2.5 מיליון שקל. נניח שבמצב רגיל קיבלתם על הנכס תשואה של 7% והריבית היתה 4%. היה לכם מרווח של 3%.

ההכנסות שלכם בתקופה של שנה היו – 350 אלף שקל (7%), ההוצאות – 100 אלף שקל (4%), הרווח (מבלי להיכנס למיסוי והנהכ) היה מגיע ל-250 אלף שקל. שימו לב – תשואה על ההון של 10%. יותר מהתשואה המקורית על הנכס של 7%.

נניח שהמשק השתנה, הריבית היא כבר 7%, התשואה על הנכס עדיין מחזיקה מעמד וזה מצב טוב כי במקרים רבים כשזה קורה שוכרים עוזבים, שיעור השטחים התפוסים יורד, יש לחץ מחירים ושכר הדירה יורד.

- שלושת מנועי הצמיחה שמעניקים להכשרת הישוב אפסייד של 48%

- MLP רושמת צמיחה דו-ספרתית בהכנסות וברווח; חלק מהשיפור נובע מעליית שווי נכסים

תחת הנתונים האלו, ההכנסות יסתכמו ב-350 אלף שקל וההוצאות ב-175 אלף שקל. הרווח נחתך ל-175 אלף שקל – לא דרמה גדולה, אבל זה רק בגלל שהמינוף כאן היה סביר – 50% מסך הנכס. בהכשרה המינוף קרוב ל-80%.

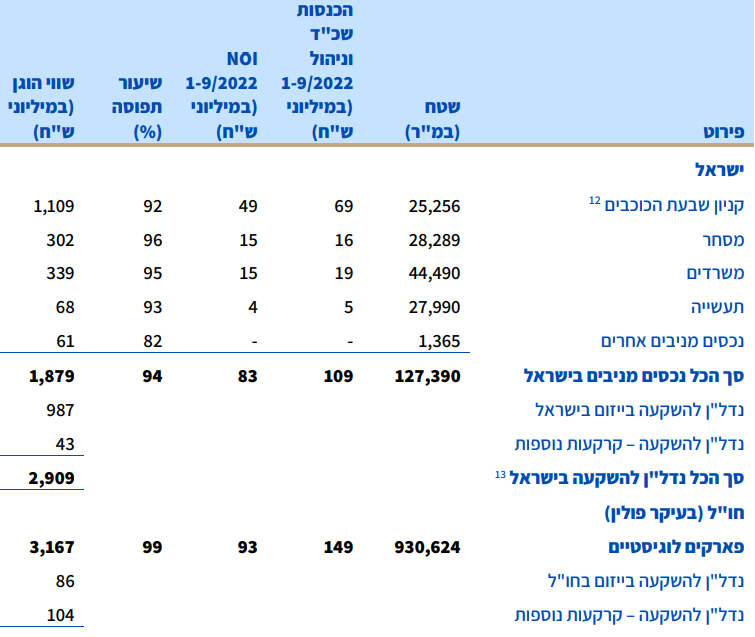

קניון 7 הכוכבים בולט מאוד בטבלה הזאת. ה-NOI שלו (הכנסה תפעולית) עומד על 49 מיליון שקל בתשעה חודשים, כשכל הנכסים יחד מניבים 83 מיליון בתשעה חודשים. סך כל הנכסים המניבים הוא 1.8 מיליארד שקל. כלומר, ההכנסה ממנו נמוכה יחסית.

מה שחשוב להבין, הוא שמדובר כאן ב-NOI. כלומר, בהכנסה, לפני הוצאות. מה יקרה כשדמי השכירות יירדו? ערך הנכס יירד גם הוא. וכשהוא מהווה נדבך חשוב כל כך במאזן שלך, יש כאן סיכון. אז איפה הסיכוי, אתם שואלים? הזכרנו אותו קודם. בית קלקא ובית מעריב. משם מגיע הביטחון הכלכלי למשקיעים. בינתיים, המניה יציבה יחסית בגלל הסיכוי הזה. כשהריבית נמצאת במצב של עליה, גם שוק המשרדים חלש וזה יכול להשפיע על התוצאות.

ויש כאן עוד סיכון שצריך לדבר עליו - פולין. השוק מדשדש, ויש כאן השפעה גלובלית שעשויה להשפיע על התוצאות ועל המשקיעים.

- הדולר נפל - וישראל מגלה את המחיר של שקל חזק מדי

- אחרי פולין והולנד: אגד נכנסת גם לליטא עם מכרז של 424 מיליון יורו

הסיכון מתבטא כאמור במינוף, אבל גם באפשרות ששכר הדירה ייפגע. קניון 7 הכוכבים בולט מאוד בטבלה הזאת, הוא נכס עיקרי של החברה.. ה-NOI שלו, הכנסה תפעולית, עומד על 49 מיליון שקל כשערכו כ-1.1 מיליארד שקל. כל הנכסים יחד מניבים 83 מיליון. סך כל הנכסים המניבים הוא 1.8 מיליארד שקל. .

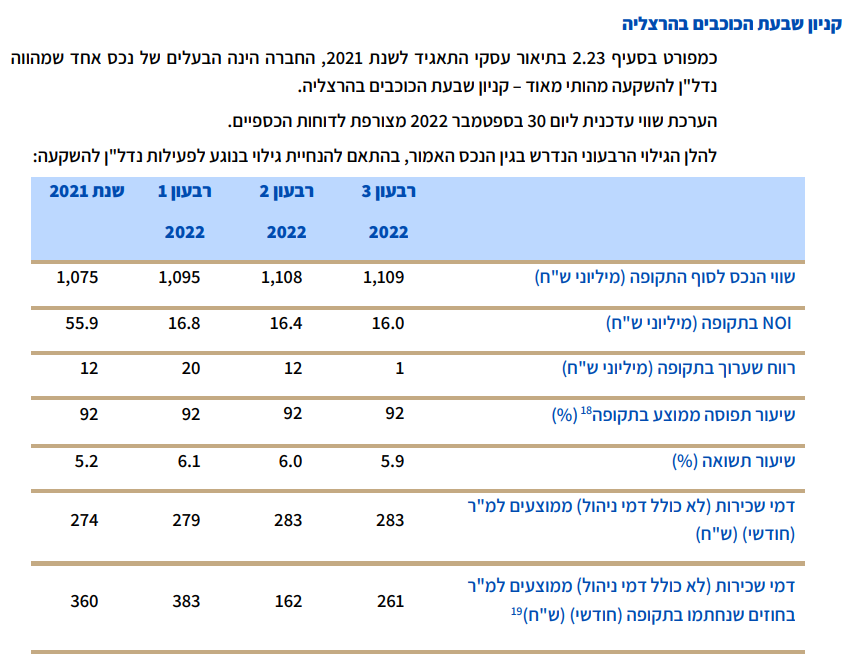

שימו לב – התשואה המשוקללת של הקניון המצליח עומדת על 5.9%. האם זו תשואה מספקת? ממש לא בטוח. בתקופה שבפיקדונות בבנק מקבלים 3.5%-4% ובאגרות חוב לטווח קצר גם 5%, קניון הוא השקעה שצריכה לקבל פרמיה של כמה אחוזים טובים, 7%, אולי 8%. אם וכאשר זה יקרה הנכס יאבד מערכו. וזה בא לידי ביטוי ביתר שאל בכל הנכסים. התשואה נמוכה יחסית.

וכל זה עוד לפני שדיברנו על ירידה בדמי השכירות - מה יקרה אם דמי השכירות יירדו? ערך הנכסים יפיק תשואה נמוכה עוד יותר. אז הסיכון שהפחתת ערך הנכסים ברור. מנגד, כפי שהזכרנו בפתיח – יש כרית ביטחון. יש נכסים שלא רשומים בשווי הוגן, הם בתחילתו של פיתוח-הקמה. בית קלקא ובית מעריב הם נכסים חזקים שאולי מספקים רוגע יחסי למשקיעים. הבעיה שהכל זה טיימינג. גם אם יש לחברה נכסים טובים, השאלה היא אם היא תוכל להתגלגל עד שתשביח את הנכסים האלו. הכל תלוי ביכולת מיחזור החוב ולמרות שהכשרה לא הצליחה לגייס כפי שרצתה, היא במקום טוב פיננסית.

ועדיין - בהינתן כרית הביטחון, בהינתן הנכסים בכלל של החברה, לא ברור לחלוטין איך חברה שמושקעת בפולין הבעייתית שהמטבע שלה נופל והאינפלציה שם מעל 10%, חברה שיש לה מינוף גדול וסכנה של מחיקת נכסים, נהנית מחסינות יחסית בבורסה.

והנה גרף המניה ב-12 החודשים האחרונים – ירידה של 11% בשעה שמניות מסוגה ירדו ב-30%-40%:

- 10.עמית 11/12/2022 07:48הגב לתגובה זוmlp במצב מצויין-ביקושים חזקים למרלוגים ותפוסה מלאה לא הוזכרה אחזקה בסקיליין במניב אכן יש סיכון

- 9.יריב 08/12/2022 19:31הגב לתגובה זוכל הכבוד לחברה שהצליחה לגייס חוב כל כך ארוך ל6 שנים בריבית כזו של 3.6% כשאג"ח ממשלת ארה"ב נושק ל 3.5% (דולרית). לא מבין את המשקיעים באג"ח אבל אם החברה הצליחה לגייס את רוב הסכום, זה יעזור לה בימים הקשים.

- 8.מנופחת, ירדה ביומיים 9% (ל"ת)משקיע 08/12/2022 07:59הגב לתגובה זו

- 7.לא מושקע בחברה אבל מכיר את הפעילות . הרבה קרקעות ו 07/12/2022 09:39הגב לתגובה זולא מושקע בחברה אבל מכיר את הפעילות . הרבה קרקעות ונכסים שמוערכים בחוסר משמעותי ממחיר השוק .

- 6.אנונימי 07/12/2022 00:55הגב לתגובה זוקרנות גידור בפוזיציה גבוהה בנייר שומרים עליואל תנבור יותר מידי

- 5.לא רוצה להשקיע אצל נמרודי (ל"ת)רמי 06/12/2022 17:23הגב לתגובה זו

- 4.מסכים עם כל מילה , צריכה לרדת 30% (ל"ת)מיקי 06/12/2022 17:22הגב לתגובה זו

- 3.חברה טובה מאד, כניראה ביגלל זה שמו כתבה לקנות יותר זול (ל"ת)PAN 06/12/2022 16:50הגב לתגובה זו

- 2.very professional (ל"ת)tb 06/12/2022 16:32הגב לתגובה זו

- 1.דן 06/12/2022 14:41הגב לתגובה זולא מחזיק