תדיראן: הרווח השנתי זינק אך המניה נסחרת במכפיל 30

תדיראן חברה נהדרת. המניה היתה נהדרת עם זינוק של 160% בשנה לשווי של 3 מיליארד שקל; האם המניה תמשיך להיות נהדרת? לא בטוח. דוחות טובים ל-2020 - מכירות נושקות ל-1 מיליארד שקל, צופה מכירות של 2 מיליארד ב-2023

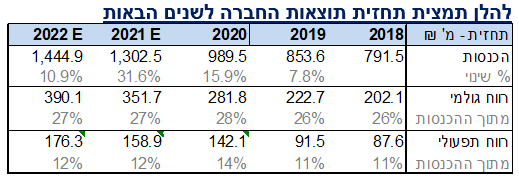

חברת תדיראן שוב מפרסמת דוחות טובים, כאשר למרות חולשה עונתית ברווח הנקי לרבעון הרביעי בעקבות ניכויים עונתיים, ה-EBITDA צמח ב-38% ברבעון וב-47% בשנה כולה. אבל מניית החברה, שזינקה ב-12 החודשים האחרונים בכ-160%, ובכ-11.4% מתחילת החודש, נסחרת במכפיל גבוה של 28.5, ובמחיר של 350 שקל למניה. מדובר בסופו של דבר בחברת מזגנים ולא בחברת הייטק. אז בהחלט מדובר בתוצאות טובות, אך האם מחיר המניה אטרקטיבי כרגע? לא בטוח.

חברת מיזוג האוויר תדיראן הולדינגס מדווחת על חולשה ברווח הנקי לרבעון הרביעי לשנת 2020 שעמד על כ-15.9 מיליון שקל, לעומת כ-20 מיליון שקל ברבעון המקביל בשנת 2019, כלומר ירידה של כ-20% ברווח הרבעוני. עם זאת, החברה מסכמת את שנת 2020 עם זינוק של כ-42.6% ברווח השנתי, שהסתכם בכ-100.6 מיליון שקל, לעומת כ-70.5 מיליון שקל בשנת 2019.

בחברה מסבירים כי "הירידה נובעת בעיקר מקיטון בהכנסות בגין מיסים ברבעון הרביעי בשנת 2019, שהסתכמו בכ-2.3 מיליון שקל וכן מגידול בהכנסה החייבת לעומת הוצאות מסים בסך של כ-3.5 מיליון שקל שנרשמו ברבעון הרביעי בשנת 2020".

החברה מודיעה על הקדמת הצפי של כ-2 מיליארד הכנסות בשנתיים לשנת 2023 לעומת המועד המקורי שדווח - שנת 2025. בנוסף, דירקטוריון החברה החליט על חלוקת דיבידנד לבעלי המניות החברה בסך של כ-50 מיליון שקל, כלומר כ-5.9 למניה, שישולם ב-22 במרץ. השנה חילקה החברה דיבידנד של כ-73.5 מיליון שקך, המהווה כ-73% מהרווח הנקי של החברה בשנת 2020.

ה-EBITDA ברבעון הרביעי לשנת 2020 צמח בכ-37.7% והסתכם בכ-31.6 מיליון שקל, לעומת כ-22.9 מיליון שקל ברבעון המקביל אשתקד. ה-EBITDA בשנת 2020 צמח בכ-46.8% והסתכם בכ-160.9 מיליון שקל, לעומת כ-109.6 מיליון שקל בשנת 2019.

הכנסות החברה בשנת 2020 הסתכמו בכ-989.5 מיליון שקל, לעומת סך של כ-853.6 מיליון שקל אשתקד, כלומר גידול של 15.9%. הגידול בהכנסות הקבוצה נבע בעיקר מגידול כמותי וכספי במכירות המזגנים. בשנת 2020 שיא כמותי וכספי במכירות במגזר המזגנים בהשוואה לתקופות מקבילות. מחזור המכירות ברבעון הרביעי של שנת 2020 צמח בכ-23% והסתכם לסך של כ-199.4 מיליון שקל לעומת סך של כ-162.1 מיליון שקל ברבעון המקביל אשתקד. על פי החברה "זהו רבעון שיא כמותי וכספי במכירת מזגנים בהשוואה לרבעונים מקבילים".

ההון העצמי של החברה בסוף שנת 2020 הסתכם בכ-398.5 מיליון שקל לעומת כ-342.1 מיליון שקל בסוף 2019. בחודש יוני 2020 החברה גייסה חוב באמצעות הנפקת אג"ח שקליות בהיקף של כ-120 מיליון שקל.

בראיון לאחרונה לביזפורטל אמר מנכ"ל החברה משה ממרוד: "אנחנו רוצים להיות חברה בינלאומית - זה החלום שלי, זה בוער בי". לממרוד מגיעות כל התשבחות כאשר הוא הצליח להשביח את תדיראן משווי של עשרות מיליונים ל-2.3 מיליארד שקל. היעד הבא שלו הוא תחומים חדשים - טיהור אוויר ואנרגיה סולארית ולהיות גם גדולים בעולם - צפו בראיוןTV.

בעקבות הדוחות אומר משה ממרוד, מנכ"ל החברה ובעל השליטה: "אנו מסכמים את שנת 2020 כשנת שיא עם תוצאות מצוינות עם המשך מגמת העלייה במכירות מזגנים. לפני מספר שבועות השקנו מוצר חדשני הכולל פטנט ייחודי לטיפול באוויר שמטהר את האוויר וקוטל כ-99.999% מהבקטריות והווירוסים בחללים סגורים. הטכנולוגיה החדשה נבדקה ואושרה על ידי מעבדה רשומה ב-FDA ויעילותה הוכחה כגבוהה ביחס למוצרים הקיימים בשוק. נכנסנו השנה לתחום של אנרגיה מתחדשת עם רכישת 75% מחברת תדיראן סולאר. החברה מודיעה על הקדמת מועד יעד מימוש התכנית האסטרטגית בשנתיים – לשנת 2023".

גרף המניה:

- 3.אהוד 09/03/2021 02:13הגב לתגובה זוהאם הכתבים באתר הזה העיפו מבט במכפילים של המניות בת"א 125!!!מכפילים מנופחים פי כמה משל תדיראן בהבדל קטן, לתדיראן יש 300 מליון שח במאזן ורווח נקי שנתי של 100 מליון!!!בנוסף ההתחייבויות שלה יחסית לנכסים נמוכות מאוד! כרו"ח יש לה את אחד הדוחות היפים ביותר במדד, אז מה קרה שנזכרתם במכפיל???!!!

- 2.אילן 08/03/2021 17:31הגב לתגובה זוזה רק לפתוח ולסגור ברגים , בגלל שאין חברות טובות מללמים הון לחברות עם רווח קטןומחזור גדול

- 1.המשקיע הוותיק 08/03/2021 11:54הגב לתגובה זוהחברה נהנתה מאוד בתקופת הקורונה , הרבה אנשים היו בבית , הפעילו יותר מזגנים, היו קלקולים שצריך לתקן וצריך חלקי חילוף , רכשו מזגנים חדשים. בנוסף החברה משווקת מזגנים חדשים עם פטנט חדש של מיי חמצן , שמנטרל 99.99% מהחידקים באוויר. זה נושא מאוד חשוב , גם לבתים פרטיים וגם לארוגנים. במידה ואויר במזוג מרכזי הוא מזוהם מחיידקים , התפשטות הנגיף עצומה , לעומת זאת עם הטכנו' הזו , הרבה מוסדות וארגונים ירצו לשדרג את מערכות המיזוג שלהם , יש פוטנציאל גדול.

- ספיר 08/03/2021 15:03הגב לתגובה זועשיתי טעות?

- אילן 08/03/2021 17:30לא שווה מכפיל 30 בקושי 10