אגדי קרנות: האלטרנטיבה לתיק השקעות המורכב מקרנות

לפני שבועיים הצגנו כאן אפשרות לבנות תיק השקעות מגוון מקרנות נאמנות, על ידי בחירה של שלושה מרכיבים שונים: קרן אג"ח, קרן מנייתית, וקרן בסיכון גבוה יותר. החלוקה הפנימית בין שלושת הקרנות הנבחרות תלויה בטעם האישי של המשקיע ובסיכון שהוא רוצה לקחת על עצמו.

הפעם נציג דרך אחרת לבנות תיק השקעות המורכב מקרנות נאמנות, אם כי דרך פחות גמישה, וזאת באמצעות מכשיר ההשקעה שנקרא "אגד קרנות". לפני קצת פחות משנה הצגנו פה את המושג אגד קרנות:

"בשנתיים האחרונות נוצרה קטגוריה חדשה בשוק קרנות הנאמנות המכונה "אגד קרנות". מדובר בקרן שאינה מנהלת את ההשקעות באופן ישיר, אלא משקיעה בקרנות אחרות של אותו בית השקעות ביחס שנקבע מראש. לדוגמה, אם בית ההשקעות מסוים מקים קרן שהיא אגד קרנות עד 30% מניות, הוא ישקיע 70% לפחות מנכסי הקרן בקרנות האג"חיות ועד 30% מנכסי הקרן בקרנות המנייתיות של אותו בית השקעות עצמו. האסטרטגיה דומה במקצת לקרנות המשולבות 70\30, אלא שבמקום שמנהל הקרן ישקיע ישירות באג"חים ובמניות הוא מסתמך על קרנות אחרות שיבצעו את אלוקציית הנכסים. היתרון התיאורטי הוא שקרן יותר ממוקדת אמורה להצליח יותר בתחום התמחותה מקרן מפוזרת יותר. לכן אולי עדיף להשקיע 30% מהנכסים בקרן שמשקיעה במניות ב-100% ו-70% בקרן שמשקיעה באג"ח ב-100%, מאשר להשקיע 100% מהנכסים בקרן שצריכה לחלק את מאמציה בין מניות ואג"ח...

"על פי חוק, לקרנות אלו אסור לגבות דמי ניהול נוספים, שכן המשקיע כבר משלם את דמי הניהול לקרנות אותן בחר מנהל הקרן, לכן השכבה הנוספת לא מזכה את בית ההשקעות בדמי ניהול. יחד עם זאת מנהל אגד הקרנות עדיין צריך להשקיע מאמץ בבחירה מבין קרנות הנאמנות של בית ההשקעות שלו. לכל בית השקעות יש מגוון קרנות אג"חיות, למשל. האם עליו להשקיע בקרן המשקיעה באג"ח הארוכות או הקצרות? בממשלתיות או בקונצרניות? דילמות דומות יעמדו בפניו בחלק המנייתי".

- הבנק מול בית ההשקעות, מי מנצח בקרב על הסוחר הישראלי?

- מה למדנו השבוע: בתי השקעות הן אופציה על שוק המניות; תשואה של מאות אחוזים בשנה

- המלצת המערכת: כל הכותרות 24/7

בהשוואה שערכנו אז גילינו שבדרך כלל הייתה עדיפות קלה לאגדי הקרנות על פני הקרנות המעורבות של אותם בתי השקעות עצמם. עוד ראינו שמדובר בקטגוריה קטנה יחסית. רק בתי ההשקעות הגדולים מנהלים אגדי קרנות (זה הגיוני כי רק להם יש מבחר מספיק גדול לבחור ממנו). גם כעת מדובר בקרנות קטנות למדי, עם נכסים מנוהלים בהיקף של בין 6 ל-140 מיליון שקל.

אם המשקיע מעוניין בחלוקה אותן מציעות הקרנות הללו מבחינת היחס בין מניות לאג"ח (יחס שעל פי רוב נוטה לטעמנו לעודף אחזקה באג"ח על חשבון המניות), אגד קרנות יכול להיות פתרון מעניין עבורו, מבלי תוספת עלות, לבניית תיק השקעות מקרנות נאמנות שונות. זאת בהנחה שהוא סומך על בתי ההשקעות שיבחרו משיקולים ענייניים, ולאו דווקא את הקרנות היקרות יותר.

אגדי הקרנות מציגות 4 אפשרויות לחלוקה בין מניות לאג"ח: ישנה קרן אחת עם 0% מניות. ישנן 10 אגדי קרנות שמשקיעים עד 15% במניות. עשרה אגדים נוספים משקיעים עד 30% במניות, וישנה קרן אחת נוספת שמשקיעה עד 50% במניות.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

נערוך השוואה בשתי הקטגוריות בין הקרנות הפעילות. הקרנות הללו קיימות רק זמן קצר יחסית, לכן נערוך את ההשוואה לפי השנים האחרונות: מתחילת השנה, בשנת 2023 ובשנת 2022.

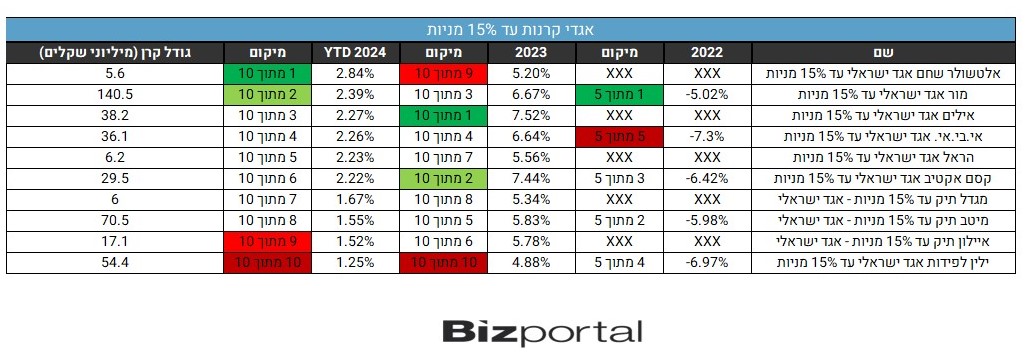

הנה התוצאות של אגדי הקרנות עד 15% מניות:

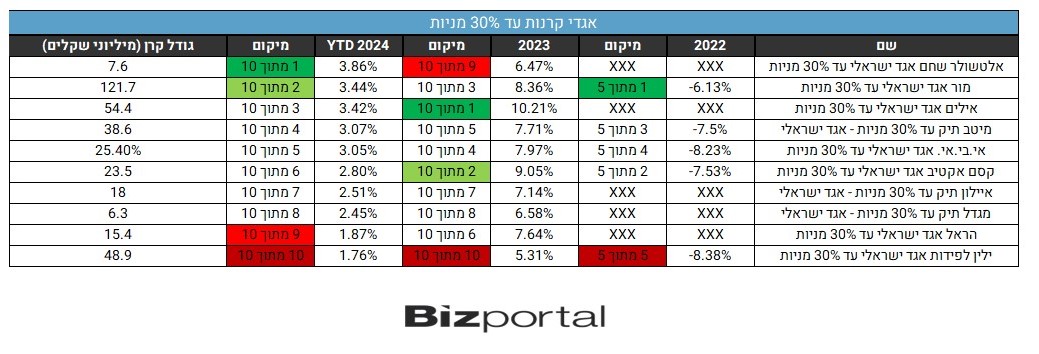

והנה התוצאות של אגדי הקרנות עד 30% מניות:

ניתוח התוצאות של שני הסוגים של אגדי הקרנות מראה על עקביות מסוימות מבחינת החברות שהצליחו ואלו שלא, יחסית לאחרות.

בסיכום הכולל האגד של מור, שגם מנהל את כמות הנכסים הגדולה ביותר, מראה עקביות טובה ונמצא בין שלוש המובילים בשלושת טווחי הזמן שנבדקו. לאילים יש את האגדים הטובים ביותר לשנת 2023 (בשנת 2022 הם לא פעלו לאורך כל השנה) ובשנת 2024 הם נמצאים במקום השלישי.

אלטשולר שחם עם תוצאות מעורבות. בשנה האחרונה החברה עם התוצאות הטובות ביותר, בעוד שנה לפני כן היא בין שתי הגרועות, במה שמשקף את ביצועי בית ההשקעות באופן כללי.

לקסם אקטיב הייתה שנה טובה בשנת 2023 ובינונית ב-2022 ו-2024.

בצד השני ילין לפידות היא ללא ספק הגרועה ביותר ונמצאת במקום האחרון או לפני האחרון בכל אחד מהמקרים שנבדקו, בחלק מהמקרים עם פחות מחצי מהמובילה. מגדל איילון והראל גם עם אגדי קרנות פחות טובים, שמשקפים כנראה את הקרנות של בתי ההשקעות.

הדירוג הזה חשוב גם למי שלא מעוניין להשקיע דווקא באגד קרנות כי הוא נותן אינדיקציה לביצועי בית ההשקעות כולו. בית ההשקעות בוחר את הקרנות הטובות ביותר שיש לו להציע, ומנסה להרכיב מהן תיק מנצח. זהו מעין חלון ראווה של החנות בו מציגים את המוצרים הטובים ביותר, במה שיכול להוות אינדיקציה נוספת לאיכות ניהול ההשקעות של בתי ההשקעות הללו.

- 4.צייקן 10/06/2024 18:19הגב לתגובה זו1. צריך להשוות את התשואות של הקרנות הללו לתשואת קרנות רגילות 70/30 או 85/15 של אותם בתי השקעות. 2. מה מונע מבתי ההשקעות הללו לבחור לאגד הקרנות את הקרנות עם דמי הניהול הגבוהים ביותר וכך לפגוע בתשואה?

- 3.תודה על הכתבות המקצועיות (ל"ת)10/06/2024 15:21הגב לתגובה זו

- 2.סקרן 10/06/2024 14:24הגב לתגובה זו"וישנה קרן אחת נוספת שמשקיעה עד 50% במניות"

- 1.אני 10/06/2024 12:23הגב לתגובה זובקופות גמל והשתלמות טובה יותר. מי שבאמת הכי יציבים הם קבוצת מור, שמשתדלים מאד. גם בקרנות וגם בקופות גמ והשתלמות. ילין מאכזבת בגדול זה חודשים רבים. ללא ספק אכזבה גדולה מאד.

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.

.jpg "ביטוח לאומי - צילום: Shutterstock")