מה זה "אגד קרנות" והאם הן עדיפות על פני קרנות מעורבות?

בשנתיים האחרונות נוצרה קטגוריה חדשה בשוק קרנות הנאמנות המכונה "אגד קרנות". מדובר בקרן שאינה מנהלת את ההשקעות באופן ישיר, אלא משקיעה בקרנות אחרות של אותו בית השקעות ביחס שנקבע מראש. לדוגמה, אם בית ההשקעות מסוים מקים קרן שהיא אגד קרנות עד 30% מניות, הוא ישקיע 70% לפחות מנכסי הקרן בקרנות האגחיות ועד 30% מנכסי הקרן בקרנות המנייתיות של אותו בית השקעות עצמו. האסטרטגיה דומה במקצת לקרנות המשולבות 70\30, אלא שבמקום שמנהל הקרן ישקיע ישירות באגחים ובמניות הוא מסתמך על קרנות אחרות שיבצעו את אלוקציית הנכסים. היתרון התיאורטי הוא שקרן יותר ממוקדת אמורה להצליח יותר בתחום התמחותה מקרן מפוזרת יותר. לכן אולי עדיף להשקיע 30% מהנכסים בקרן שמשקיעה במניות ב-100% ו-70% בקרן שמשקיעה באג"ח ב-100%, מאשר להשקיע 100% מהנכסים בקרן שצריכה לחלק את מאמציה בין מניות ואג"ח. האם זה באמת עובד?

>>> מדור קרנות הנאמנות של ביזפורטל

על פי חוק, לקרנות אלו אסור לגבות דמי ניהול נוספים, שכן המשקיע כבר משלם את דמי הניהול לקרנות אותן בחר מנהל הקרן, לכן השכבה הנוספת לא מזכה את בית ההשקעות בדמי ניהול. יחד עם זאת מנהל אגד הקרנות עדיין צריך להשקיע מאמץ בבחירה מבין קרנות הנאמנות של בית ההשקעות שלו. לכל בית השקעות יש מגוון קרנות אגחיות, למשל. האם עליו להשקיע בקרן המשקיעה באגח הארוכות או הקצרות? בממשלתיות או בקונצרניות? דילמות דומות יעמדו בפניו בחלק המנייתי.

>>> מדריך: איך לבחור קרן נאמנות? כל מה שצריך לדעת

השאלה, אם כן, היא מה עדיף - להשקיע ב"אגד קרנות" או שמא ישירות בקרנות נאמנות לפי אותו היחס? בחרנו להתמקד השבוע באגדי הקרנות של עד 30% מניות המשקיעות בארץ. השוונו תחילה את הקרנות השונות הפועלות בסגמנט הזה כדי לראות, כרגיל, איזה קרנות בולטות יותר מאחרות ואילו מציגות ביצועים נחותים. לאחר מכן השוונו גם בין קרנות האגד לקרנות המקבילות של בתי ההשקעות שמשקיעות באותו יחס. האם עדיף, לדוגמה, להשקיע באגד הקרנות של מיטב שמשקיעה ביחס של 70\30 או שמא באחת מהקרנות 70\30 של מיטב עצמה? בסוף, נציג טבלה שמציגה את המצטיינות בקטגוריות ה-70\30 בטווחי הזמן שנבדקו.

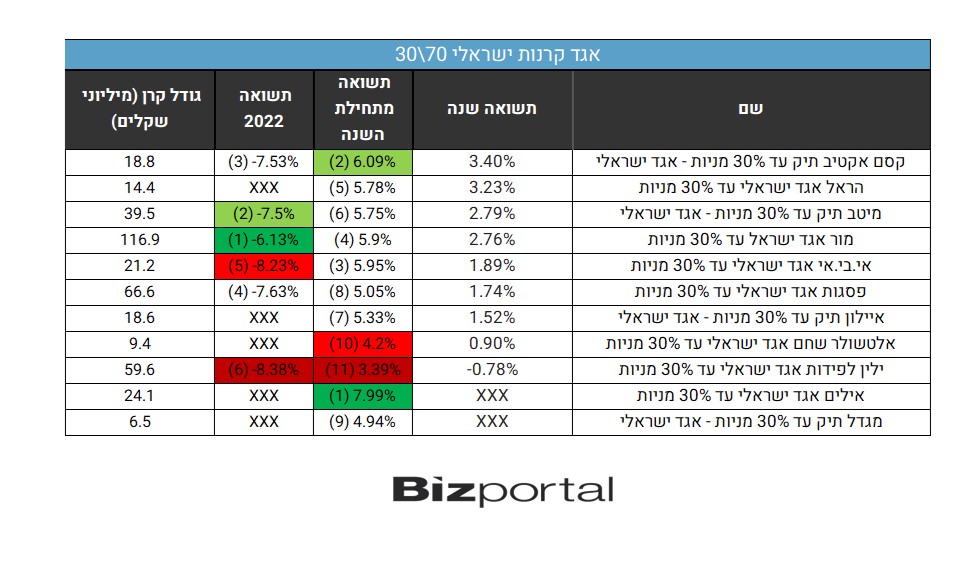

סכום הנכסים המנוהלים באגדי הקרנות (עד 30% מניות) לא גבוהים במיוחד. הגדולה ביותר (של מור כמובן) מנהלת 116 מיליון שקל. השניה, של פסגות, מנהלת 66 מיליון שקל בלבד. הקטנה ביותר, (והחדשה יחסית) של מגדל מנהלת כ-6 מיליון שקל. כמעט כל בתי ההשקעות הגדולים מפעילים אגדי קרנות, אבל אף אחד מבתי ההשקעות הקטנים לא פעיחל בתחום, כנראה מפני שאין להם מספיק קרנות לבחור מתוכן לאגד. אגדי הקרנות פעילים זמן קצר לכן ההשוואות נערכו בשלוש תקופות זמן קצרות יחסית: מתחילת השנה, תקופה של שנה והתשואה בכל שנת 2022.

תחילה להשוואה בתוך הקטגוריה עצמה, איזה בית השקעות הצליח להרכיב את אגד הקרנות שהשיא את התשואה הגדולה ביותר בתקופות הזמן הנ"ל? תשואות השנה מסודרות לפי הסדר בטבלה, לתשואות מתחילת השנה הוספנו את המיקום בסוגריים. הראשונות והאחרונות אף נצבעו בצבעים מתאימים, ובאופן דומה התשואות של שנת 2022. מה מספרת לנו הטבלה?

ראינו לאחרונה שבית ההשקעות אילים מציג השנה ביצועים טובים בקרנות הנאמנות בשניהולו, הדבר בא לידי ביטוי גם בביצועי קרן אגד הקרנות שלו שמובילה בפער ניכר בתשואה מתחילת שנה. הקרן של איילים לא פעילה עדיין שנה שלמה, שם מובילה הקרן של קסם, שהיא גם השניה בתשואות מתחילת השנה, אם כי שם הפער פחות ניכר. ביחס לשנת 2022 קסם כבר יורדת למקום השלישי ומור עולה למקום הראשון עם ביצועים פחות גרועים מהקרנות האחרות (שנת 2022 כזכור הייתה שנה גרועה בכל השווקים לכן כל הקרנות ירדו באותה שנה).

ילין לפידות ואלטשולר שחם בולטות עם התשואות הגרועות ביותר מתחילת השנה ובטווח הזמן של שנה. ילין לפידות היא גם האחרונה בשנת 2022. ההבדלים בין השתיים האלו לכל השאר אינם זניחים. גם בין השתיים הגרועות ילין לפידות בולטת לרעה. היא היחידה שמציגה תשואה שלילית במשך שנה בפער של כ-1.7% מהקרן של אלטשולר, השניה הכי גרועה. התקופה הרעה שעוברת על אלטשולר שחם, שנחשב עד לא מזמן לבית השקעות מוביל מבחינת השתואות אינה סוד, אבל אולי כדאי לשים עין גם על ילין לפידות, שלפחות בתחום הקרנות לא מציג ביצועים טובים לאחרונה. ביצועי הקרן הזו משקפים, כאמור, את ביצועי הקרנות האחרות של ילין לפידות, אולי אף המובחרות שבהן, שנבחרו בקפידה על ידי מנהל האגד כקרנות הטובות ביותר שיש לבית ההשקעות להציע, ובכל זאת התוצאות מאכזבות באופן עקבי.

עתה נעבור להשוואה בין הקרנות לבין עצמן. כלומר האם היה עדיף לבחור בקרן ה"סטנדרטית" 70\30 בה המנהל עצמו בוחר גם את האג"ח וגם את המניות, או שמא מנהלי האגד שבוחרים בקרנות הממוקדות עדיפים. ישנן 6 קרנות שהיו פעילות בכל שנת 2022 וביצענו את ההשוואה עבור כולן. להלן התוצאות לפי בתי השקעות:

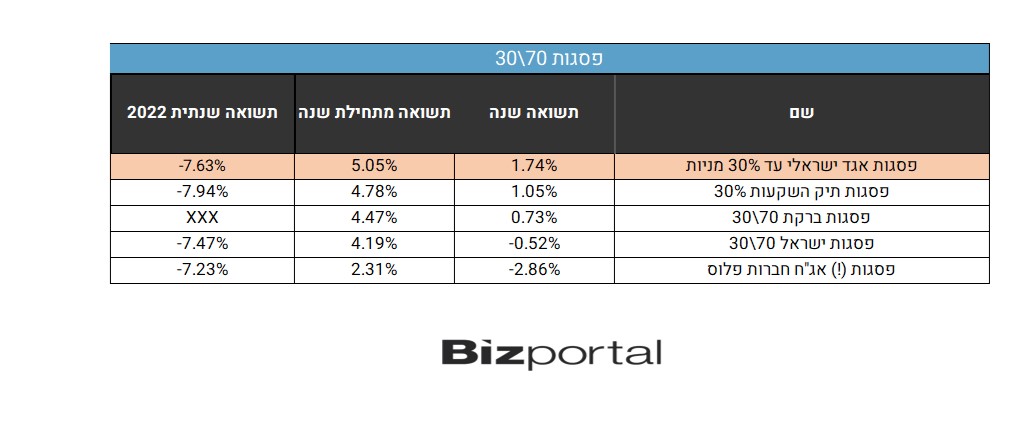

תחילה פסגות שמציגה מספר רב יחסית של קרנות בקטגורית ה-70\30:

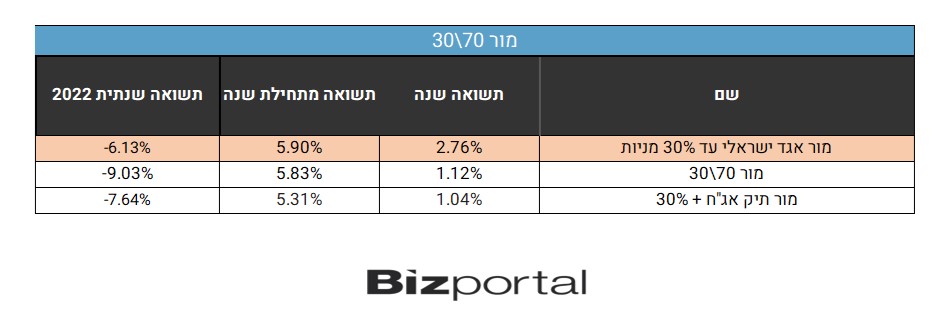

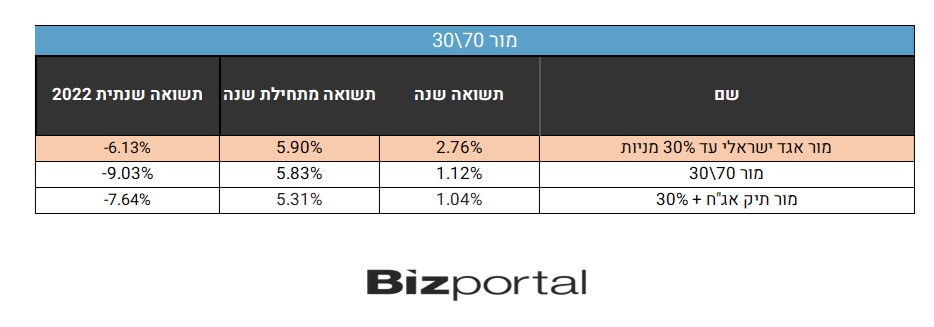

לקסם, ילין ומור ישנן שתי קרנות להשוואה לאגד הקרנות:

- מהן קרנות עוקבות באסטרטגיית quality ואיך משלבים אותן בתיק ההשקעות?

- שופרסל, אלביט והבנקים בלונג; ארית וג'י סיטי בשורט: מה הביצועים של "סופה" של אלטשולר?

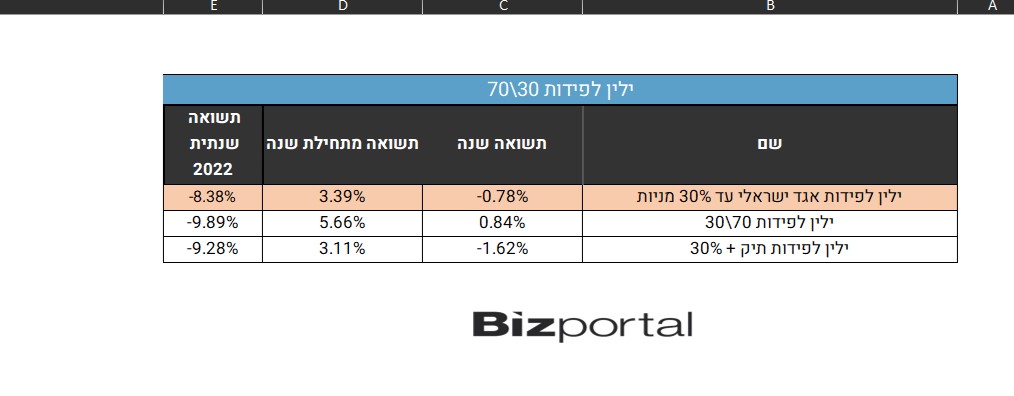

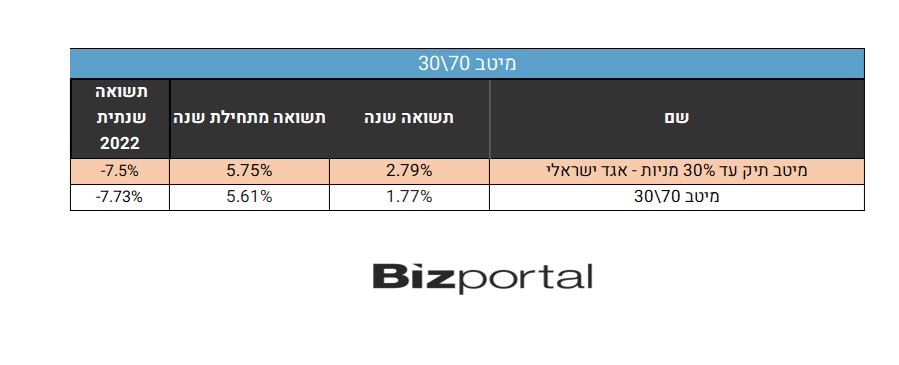

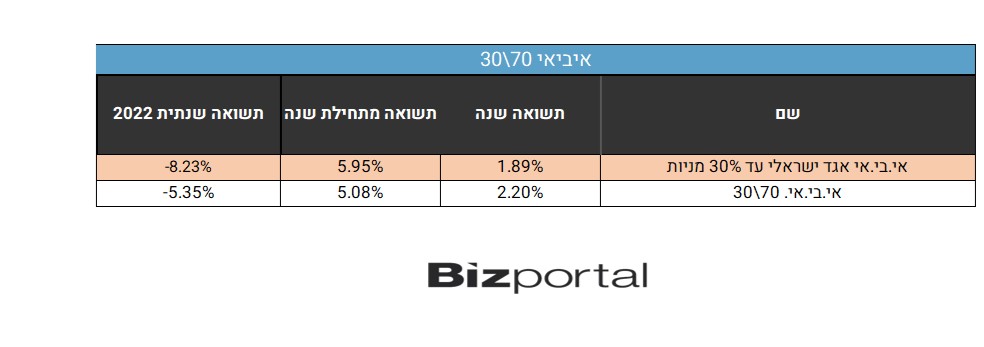

לסיום, למיטב ואי.בי.אי קרן אחת רלוונטית להשוואה:

התוצאות לא חד משמעיות במבט ראשון. הבדלים לעיתים קרובות זניחים ומשתנים בשברי אחוזים לכאן או לכאן. יחד עם זאת בחינה כוללת יותר תגלה שבכל זאת ברוב המקרים שנבדקו (כל טווח זמן לכל אחד מהקרנות המקבילות נחשב "מקרה" לצורך העניין) הייתה עדיפות לאגד הקרנות על פני קרנות ה-70\30 של אותו בית השקעות עצמו. סך הכל ב-27 מקרים הייתה עדיפות לאגד לעומת 8 מקרים שבהם הייתה עדיפות לקרנות המעורבות. 4 מהמקרים בהם הייתה עדיפות למעורבות היו בשנת 2022, 2 בבדיקה מתחילת השנה ו-2 בשנה האחרונה.

מבחינת בתי השקעות אצל מור ומיטב העדיפות לאגד הקרנות הייתה מוחלטת בכל המקרים שנבדקו. רק באי.בי.אי הייתה עדיפות מסוימת לקרן המעורבת על פני האגד בשני מקרים לעומת מקרה אחד שהמצב היה הפוך.

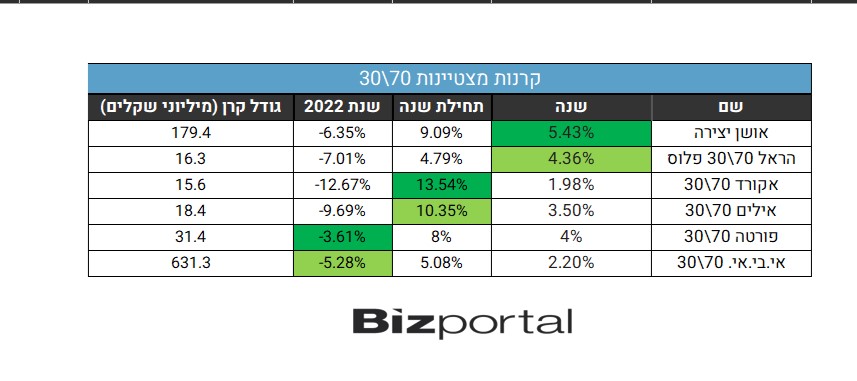

לסיום, לצורך השוואה, להלן התוצאות של קרנות ה-70\30 הטובות ביותר בטווחי הזמן שנבדקו (תחילת שנה, שנה ושנת 2022):

- 3.לרון 11/09/2023 08:36הגב לתגובה זועד שיהיה גילוי נאות

- 2.לרון 11/09/2023 08:35הגב לתגובה זושוב חזרנו לסורנו ואין גילוי נאות משקיע/לא

- 1.לרון 11/09/2023 08:33הגב לתגובה זושבא מפזור גדול יותר באגד וזה בא לידי ביטוי בשוק דובי האגד עדיף בשוק שורי 70/30