האם מלרן שכחה להכיר בהוצאה של 7.4 מיליון שקל?

קיימות אינדיקציות כי בדוחות מלרן נפלה טעות חשבונאית מהותית בקשר עם רכישת פעילות אמריקאית בתחום הלוואות לרכישת רכבים משומשים. על דירקטוריון מלרן לשקול בכובד ראש את הצורך בתיקון הדוחות

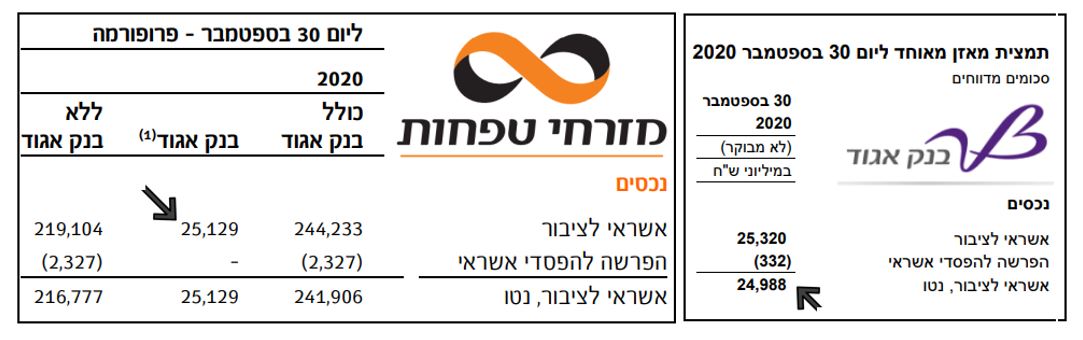

ב-30 בספטמבר 2020, היום שבו מזרחי טפחות השלימה את רכישת בנק איגוד, תיק האשראי לציבור של אגוד היה רשום במאזן אגוד כהפרש בין ערך ברוטו היסטורי בסך של 25,320 מיליוני שקל והפרשה להפסדי אשראי בסך של 332 מיליוני שקל. אבל למאזן המאוחד של מזרחי נכנס תיק האשראי של אגוד, באותו היום, בסכום אחד: שוויו ההוגן, 25,129 מיליוני שקל (המחיר שהיה משיג התיק בשוק לו הועמד למכירה באותו היום):

לפי תקן החשבונאות לצירופי עסקים (הן האמריקאי והו הבינלאומי), תיק האשראי של הבנק הנרכש נרשם בכניסתו למאזן המאוחד של הבנק הרוכש בשוויו ההוגן, כאשר השווי ההוגן נרשם כיתרה ברוטו ויתרת ההפרשה מתאפסת. זאת משום, ששווי הוגן כבר משקף הפרשי אשראי חזויים.

בינואר 2022, הבנקים בישראל אימצו תקן אמריקאי חדש (בגרסת המפקח על הבנקים). התקן הזה, החליף את מתודולוגיית המדידה המסורתית של ההפרשה להפסדי אשראי במתודולוגיה חדשה, המכונה CECL. לו מזרחי היה מאמץ את תקן CECL בתחילת שנת 2020 – כאשר בנקים אמריקאיים גדולים אימצו אותו -- הוא היה נאלץ לרשום הוצאה נוספת, ברבעון שלישי 2020, בקשר עם רכישת בנק אגוד, בהיקף שהיה עשוי להגיע למאות מיליוני שקל.

- פירמות ראיית החשבון הגדולות בעולם - ומה המצב בישראל?

- הרשות להגנת הפרטיות קנסה את EY ו-PWC: אספו ת"ז בניגוד לחוק

- המלצת המערכת: כל הכותרות 24/7

במילים אחרות, בתקינה הקיימת היום, כאשר תקן CECL הצעיר בא במגע עם תקן צירוף העסקים הוותיק נוצר פיצוץ, וכשהעשן הסמיך מתפזר, מתגלה בדוח רווח והפסד של החברה הרוכשת הוצאה מיוחדת במינה, שזכתה לכינוי "Day One Loss", או "הפסד יום ראשון".

המונח "יום ראשון" מתייחס ליום הרכישה עצמו. זאת משום ששעה קלה לאחר שסיימת ליישם את תקן צירוף העסקים – זה שמזרחי יישם ברכישת איגוד – אתה חייב ליישם את תקן CECL ולהכיר בהפרשה להפסדי אשראי בגין חלק ניכר מההלוואות בתיק האשראי של החברה הנרכשת. ההפרשה הזו נרשמת כנגד הוצאה בדוח רווח והפסד, זו המכונה "הפסד יום ראשון".

כך למשל, בתחילת אפריל השנה השלים בנק M&T (סימול MTB ב-NYSE), מצפון מדינת ניו יורק, את רכישת People's United Financial, ממדינת קונטיקט, וכתוצאה רשם "הפסד יום ראשון" בסך של 242$ מיליון בדוח רבעון שני.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

גם ב-IFRS אי אפשר להימנע מ"הפסד יום ראשון". כאשר 9IFRS, התקן הבינלאומי המקביל לתקן CECL האמריקאי, מתחכך עם התקן הבינלאומי לצירופי עסקים נוצר פיצוץ דומה, אם כי חלש יותר מהאמריקאי.

כך למשל, כאשר Goeasy (סימול: GSY, בטורונטו), חברת אשראי חוץ בנקאית קנדית, רכשה את החוץ בנקאית LendCare בתמורה ל-325$ מיליון קנדי, היא הכירה ב"הפסד יום ראשון" של כ-14$ מיליון קנדי.

ואצלנו בתל אביב, מ.ל.ר.ן פרוייקטים ומסחר בע"מ הייתה צריכה להכיר ב"הפסד יום ראשון" בסך של 7.4 מיליון שקל, כאשר רכשה בנובמבר שליטה בשתי חברות אמריקאיות: לוגאנו קפיטל אינק., הפועלת בפלורידה בתחום הלוואות צרכניות לרכישת רכב, וחברה אחות שלה העוסקת במכירת רכבים שלוגאנו עיכלה מלווים שלא עמדו בתשלומים (שתי החברות יכונו כאן "לוגאנו").

מלרן הייתה צריכה להכיר ב"הפסד יום ראשון" כנ"ל בדוח רווח והפסד לרבעון רביעי 2021 ולשנת 2021 כולה, בדיוק כפי שגואיזי הכירה כשרכשה את לנדקר. אחרי הכל, מלרן אמורה ליישם בדיוק את אותם כללי ה-IFRS שגואיזי מיישמת. לא ככה?

אבל ככל הנראה מלרן לא עשתה זאת, כי הדוחות שלה לשנת 2021 לא מספרים, לא במלל ולא במספרים, שהיא עשתה זאת. לא סיפרת, לא עשית.

ויודגש, הוצאה של 7.4 מיליון שקל, בנובמבר 2021, הינה מהותית למלרן, משום שהרווח לפני מסים שלה עמד על 12 מיליון שקל ברבעון רביעי של 2021 ועל 40 מיליון שקל בשנת 2021 כולה.

להלן אסביר, צעד אחר צעד, מדוע דירקטוריון מלרן חייב לשקול בכובד ראש את הצורך בתיקון הדוחות הכספיים לשנת 2021 (וכפועל יוצא גם את שני הדוחות הרבעוניים שפורסמו ב-2022), ומדוע הוא לא צריך לחשוש שתיקון הטעות החשבונאית ישפיע על מחיר המניה.

ספירה כפולה של הפסדי אשראי

נתחיל בדוגמה. ראובן רכבים בע"מ מכר ביוני 2020 מכונית לשמעון. רכיב אחד בתשלום הינו הלוואת בלון שהעניק ראובן לשמעון שתיפרע בתשלום אחד של 100,000 שקל ביום 31.12.22. לקראת סוף 2020, ראובן מעמיד את ההלוואה למכירה, וב-31.12.2020 מנשה קפיטל בע"מ רוכש אותה במחיר של 74,316 שקל, המשקף תשואה שנתית לפדיון של 16%. מנשה מתכוון להחזיק בהלוואה עד למועד הפדיון המיוחל, כך שאם שמעון ישלם כמובטח, מנשה יכיר בספריו הכנסות ריבית של 11,891 שקל ו-13,793 שקל בשנים 2021 ו-2022, בהתאמה.

מטבע הדברים, שיעור התשואה שדרש מנשה, 16%, משקף גם את ההסתברויות שמייחס מנשה למצבים שבהם שמעון לא יפרע את מלוא ההלוואה או יאחר בפרעונה. ועל אף זאת, תקן CECL האמריקאי ומקבילו הבינלאומי 9IFRS דורשים כי מנשה קפיטל בע"מ תכיר בהפרשה להפסדי אשראי, כנגד הוצאה בדוח ווהפסד, שעה קלה לאחר רכישת ההלוואה.

לדוגמה, אם מנשה מעריך כי קיים סיכוי של חצי אחוז כי בשנת 2021 יתרחש אירוע כשל שבעטיו שמעון ייכנס לפשיטת רגל ובית משפט ימחק את מלוא החוב, וכי קיים סיכוי של אחוז אחד להתרחשות אירוע כזה בשנת 2022, אזי לפי תקן CECL, מנשה קפיטל בע"מ תרשום ביום 31.12.2020 הפרשה להפסדי אשראי בסכום של 1.5% מהיתרה ברוטו בסך 74,316 שקל.

על פי כללי ה-IFRS, יתרת ההפרשה צריכה לשקף רק אירועי כשל אפשריים בשנה הראשונה לאחר הרכישה, ולכן, ביום 31.12.2020, ההפרשה לפי תקן זה תהא רק חצי אחוז מיתרת הברוטו בסך 74,316 שקל. כאמור, גם היא תוכר כנגד הוצאה בדוח רווח והפסד.

אם מנשה קפיטל בע"מ הייתה רוכשת את ראובן רכבים בע"מ, אזי במסגרת יישום תקן צירופי העסקים היא הייתה מכירה בנכס "הלוואה לשמעון - ברוטו" בשווייה ההוגן, כלומר ב- 74,316 שקל, ושעה קלה לאחר מכן הייתה מיישמת את תקן CECL, או את 9IFRS, ומכירה ב"הפסד יום ראשון".

ללא ספק, רישום הפרשה ביום הרכישה מהווה ספירה כפולה של הפסדי אשראי, שהרי יתרת הברוטו של תיק האשראי הנכנס למאזן המאוחד מוכרת בשוויו הוגן, המשקף הפרשי אשראי חזויים.

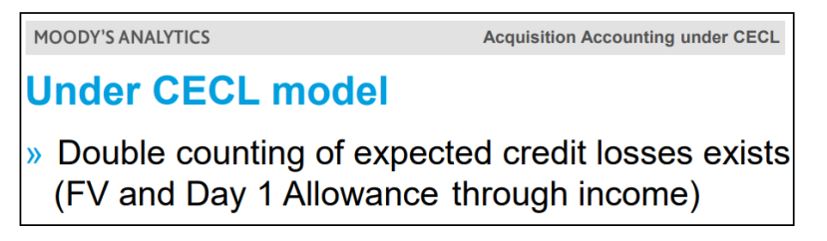

אין פלא איפוא שהחשבונאות הזו מכונה בפי אנליסטים "ספירה כפולה", כפי שניתן להתרשם מהקטע הבא מתוך מצגת של Moody's:

בתמונה, FV, קיצור ל"שווי הוגן", מתייחס לערך העליון בתקן צירופי עסקים, על פיו תיק האשראי של הנרכשת, כמו כל נכס מזוהה אחר של הנרכשת, נכנס למאזן המאוחד של הרוכשת בשוויו ההוגן (כלומר, המחיר שהיה מושג בשוק אם התיק היה מוצע למכירה בנפרד). הצירוף "הפרשה 'Day 1' דרך רוו"ה" מתייחס כאמור להוצאה הנרשמת כתוצאה מיישום תקן CECL ביום הראשון שבו נכנסת ההלוואה הנרכשת למאזן.

"ספירה כפולה" מתרחשת אם כך בכל מיזוג בין בנקים או בין חברות אשראי חוץ בנקאי, ולכן זה לא מפתיע כי "הפסד יום ראשון" הוא פריט של קבע בהתאמות נונ-גאאפ. כך, בנק M&T ניטרל את "הפסד יום ראשון" בחישוב הרווח נונ-גאאפ, כשהוא מסביר כי הפסד זה בסך 242$ מיליון הוא "מעל ומעבר לתחזית הפסדי אשראי ששימשה לצורך קביעת השווי ההוגן של ההלוואות הנרכשות".

(במאמר מוסגר אציין שהטיפול החשבונאי של "הפסד יום ראשון" אינו חל ב-IFRS על חובות "פגומים" בעת רכישתם, ובתקינה CECL האמריקאית אינו חל על חובות שחלה בהם "הרעה שאינה זניחה באיכות האשראי", לאחר מועד העמדתן ע"י החברה הנרכשת.)

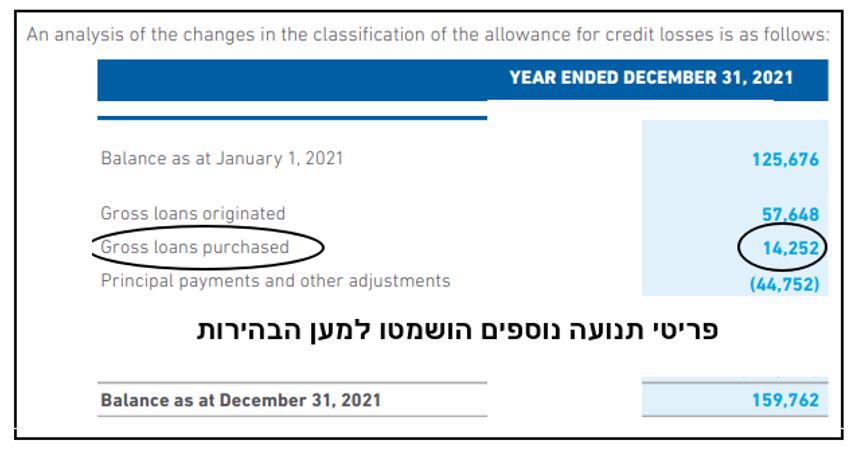

כך עושים זאת נכון - דוגמה קנדית

מבט מהיר בקטעים מהדוח הכספי של גואיזי לשנה הפיסקלית המסתיימת ביוני 2021 יעזרו לנו להבין את הטעות החשבונאית (הלכאורית) בדוחות 2021 של מלרן.

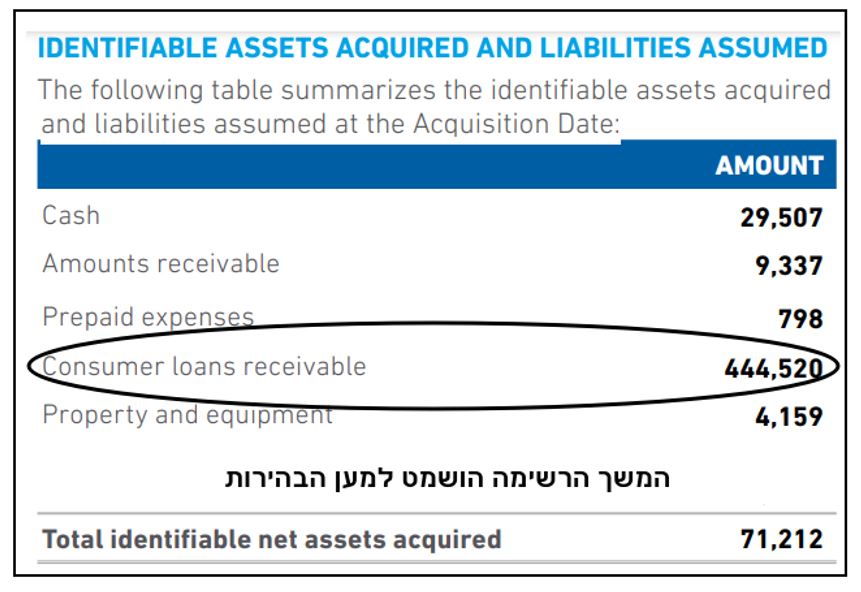

נתחיל בקטע המדווח אודות השווים ההוגנים של נכסי החברה הנרכשת, לנדקר, לצורך יישום תקן צירוף העסקים:

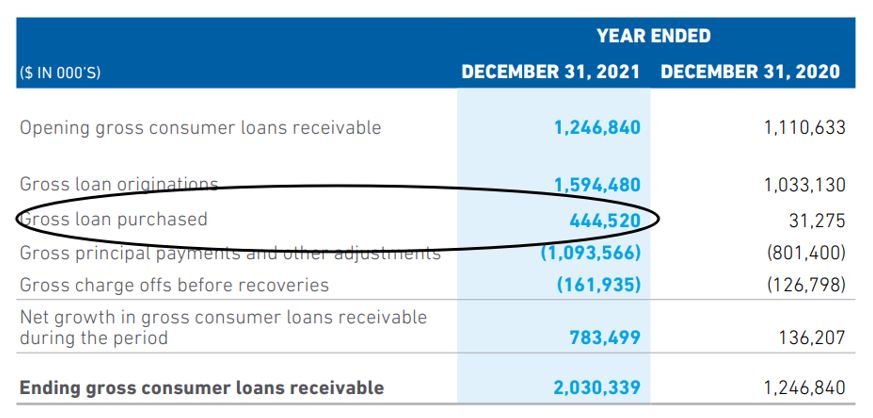

השווי ההוגן של תיק האשראי של לנדקר ביום הרכישה עמד אם כך על 444,520 אלפי דולר קנדי. הטבלה הבאה, שמציגה את התנועה בחשבון הברוטו של ההלוואות, מראה כי תיק ההלוואות של לנדקר נכנס למאזן המאוחד בשוויו ההוגן, 444,520 אלפי דולר קנדי:

שימו לב, כי הטבלה מדגישה כי ה-445,520 נכנס למאזן המאוחד כיתרה "ברוטו", בדיוק כפי שדורש תקן צירופי העסקים (ספוילר: מלרן כותבת "נטו", ולא ברוטו, ליד השווי ההוגן של תיק האשראי של לוגאנו ביום הרכישה).

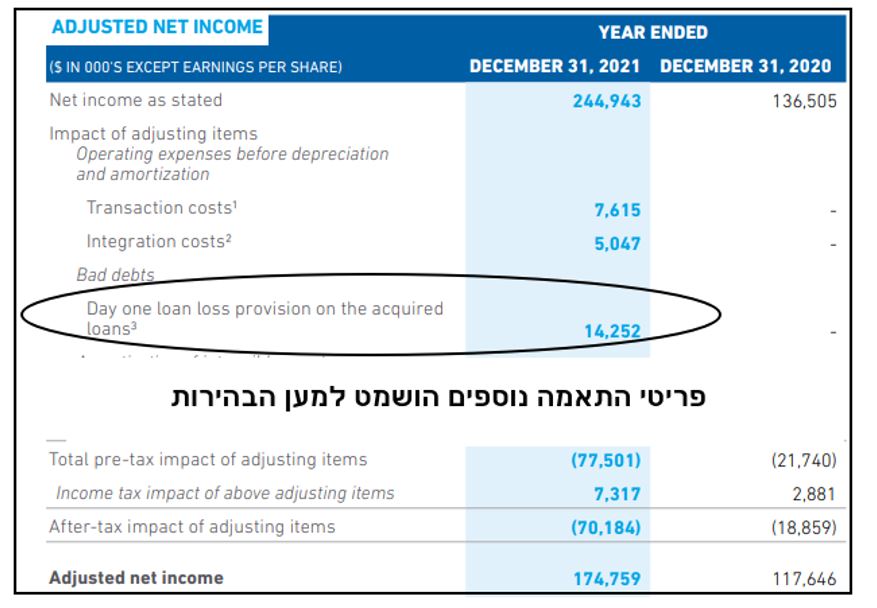

והקטע הבא מתוך טבלת התנועה בהפרשה מראה כי בהתאם ל-9IFRS, ביום הרכישה נרשמה הפרשה להפסדי בסך של 14,252 אלפי דולר קנדי בגין יתרת הברוטו בסך 445,520 אלפי דולר קנדי:

ולבסוף התאמה בין הרווח על בסיס IFRS לבין הרווח המתואם, non-IFRS, מראה כי הרווח על בסיס IFRS כולל "הפסד יום ראשון" בסך 14,252 אלפי דולר וכי ההנהלה ממליצה לאנליסטים להתעלם מ"הפסד יום ראשון" (מאותה סיבה שבנק M&T המליץ להתעלם ממנו):

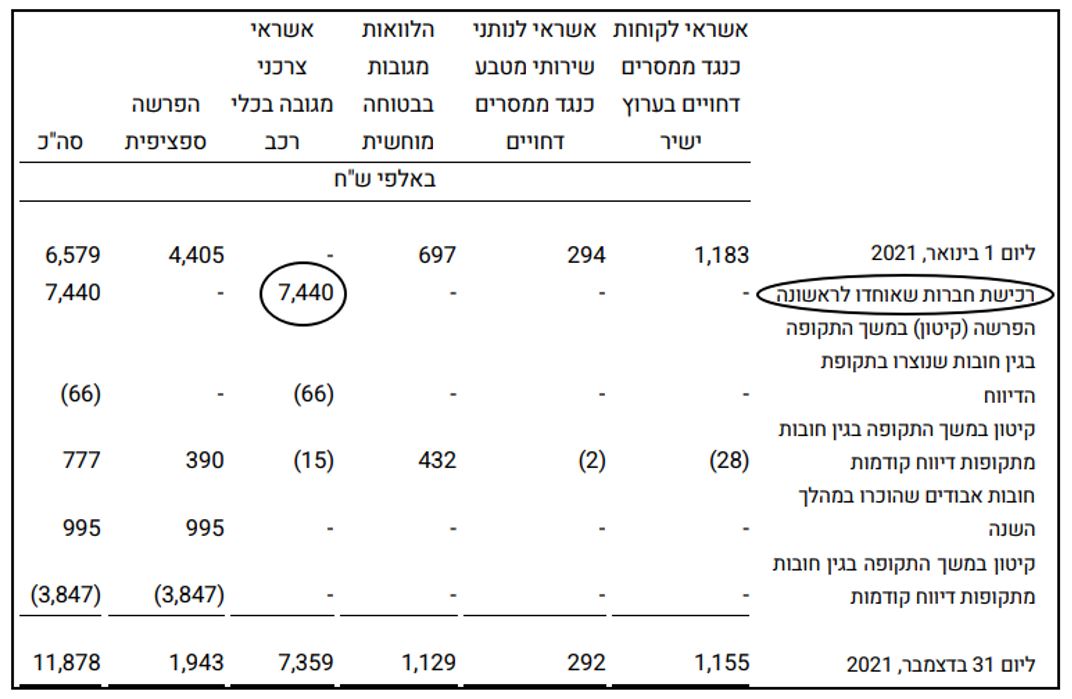

הטעות החשבונאית (הלכאורית) של מלרן

את סכום ההפרשה שחישבה מלרן עבור תיק ההלוואות של לוגאנו ביום השלמת הרכישה, 3 בנובמבר 2021, ניתן לראות בטבלת "התנועה בהפרשה להפסדי אשראי" (ביאור 7 בדוח שנת 2021):

כאמור, בהתאם לתקן צירוף העסקים ובהתאם ל-9IFRS, רישום ההפרשה המאזנית הנ"ל להפסדי אשראי בסך 7,440 אלפי שקל היה צריך להתבצע כנגד הכרה ב"הפסד יום ראשון" בדוח רווח והפסד.

אבל, למרבה התמיהה, דוח שנת 2021 של מלרן אינו מגלה כי דוח רווח והפסד לשנה זו כולל את ההוצאה הזו, שכאמור מהווה כ-19% מהרווח השנתי לפני מסים.

חיפשתי וחיפשתי בדוחות מלרן ולא מצאתי אינידקציה כלשהי לקיומו של "הפסד יום ראשון" בדוח רווח והפסד לשנת 2021. פניתי על כן למלרן ושאלתי באיזו שורה בדוח רווח והפסד כלולה ההוצאה הנ"ל בסך 7,440 אלפי שקל. אבל בתגובתה, המובאת בשלמותה למטה, מלרן לא מתייחסת לבקשתי זו.

לא נותר לי אלא להסיק כי ה-7.44 מיליון שקל הללו נרשמו בדוחות הכספיים של מלרן כנכס, במקום כהוצאה.

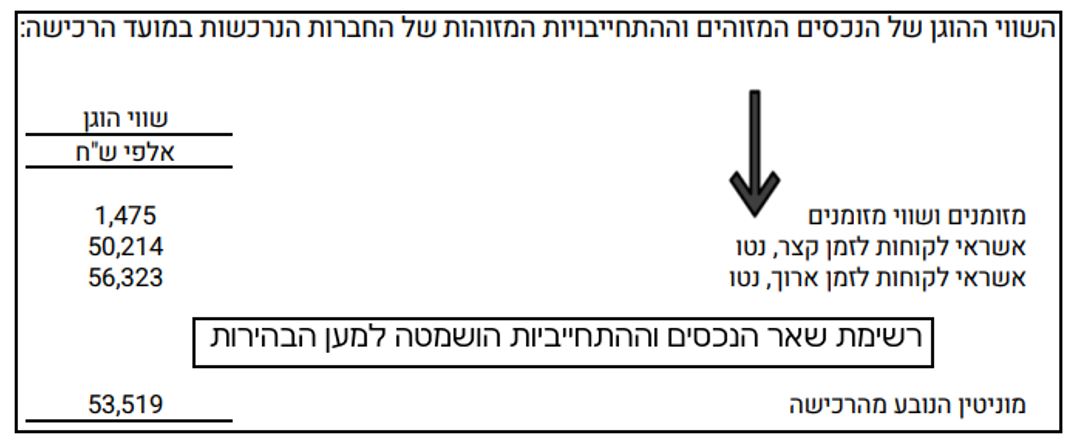

כפי שמרמזת רשימת הנכסים המזוהים של לאגונה, בשוויים ההוגן, ביום הרכישה (ביאור 5 בדוחות 2021), הנכס שנופח, חלף רישום הוצאה, הוא מוניטין:

השימוש במילה "נטו" – בניגוד למילה "ברוטו", ש-Goeasy הצמידה לשווי ההוגן של תיק האשראי של החברה הנרכשת ביום רכישתה – מרמז כי הערכים 50,214 ו-56,323 אלפי שקל אינם השווי ההוגן כמשמעותו בתקן צירופו עסקים, אלא שווי הוגן בניכוי הפרשה בסך 7,440 אלפי שקל.

הפחתת הפרשה להפסדי אשראי משוויו ההוגן של תיק האשראי של הנרכשת, בניגוד להוראות תקן צירופי העסקים, מנפחת אוטומטית את הנכס מוניטין (שהינו ההפרש בין עלות הרכישה לבין סך השוויים ההוגנים של הנכסים המזוהים וההתחייבויות המזוהות של החברה הנרכשת במועד הרכישה (וחלקו של המיעוט בנכסים נטו של החברה הנרכשת).

למעשה, פרסומים של הפירמות הגדולות לראיית חשבון מזהירים מפורשות מפני הטעות שביצעה מלרן (לכאורה), כלומר הכללת הפרשה להפסדי אשראי בחישוב המוניטין. ראו למשל, עמוד 13 בפרסום של KPMG בריטניה אודות Loan acquisition accounting על פי 9IFRS (כאן).

או ראו למשל פרסום זה של EY גלובל, המדגיש מפורשות (עמוד 105), כי רישום הפרשה להפסדי אשראי בגין תיק האשראי של הנרכשת, כמו זו בסך 7,440 אלפי שקל שרשמה מלרן, מבוצע כנגד "הפסד המוכר בדוח רווח והפסד ולא [כנגד] התאמה למוניטין".

דירקטוריון מלרן צריך לברר היטב אם בדוחות מלרן אכן נופח המוניטין חלף הכרה ב"הפסד יום ראשון" של כ-7.4 מיליון שקל, ולשקול בכובד ראש את הצורך בתיקון דוחות, כדי להכיר בהוצאה של 7.4 מיליון שקל בדוח שנת 2021 כנגד הקטנת הנכס מוניטין, שנותר מנופח לכאורה גם בדוח רבעון ראשון ושני של 2022.

ממלרן נמסר בתגובה: "הדוחות הכספיים והדיווחים הרשמיים של החברה ערוכים בהתאם לכללי חשבונאות מקובלים, תקנות והוראות הרשות לניירות ערך, ומציגים באופן נאות את תוצאות הפעילות של החברה. מלרן גאה בהיקף ואיכות הגילוי החשבונאי שלה ופועלת כל העת לשיפור ושידרוג נושאים אלה".

הכותב, רו"ח דר' אורי רונן, הוא מייסד משותף של עמותת גילוי נאות - התנועה להגנה על ציבור המשקיעים.

- 4.חברות האשראי החוץ בנקאי הם בלוף (ל"ת)משקיע 11/09/2022 21:47הגב לתגובה זו

- 3.אורי כל הכבוד, כתבה כרגיל משובחת (ל"ת)רבי 11/09/2022 18:37הגב לתגובה זו

- 2.יפה שעלית על זה , נראה על פניו לא מהותי (ל"ת)יאיר3 11/09/2022 18:31הגב לתגובה זו

- 1.נ.ש. 11/09/2022 14:14הגב לתגובה זורק פה מתקיים החלטורה הזו

תותח ה"רועם", צילום מתוך את"צ

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.35% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.74% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.35% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.74% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

.jpg "ביטוח לאומי - צילום: Shutterstock")