להב רוכשת 4 נכסים בגרמניה תמורת 19 מיליון אירו

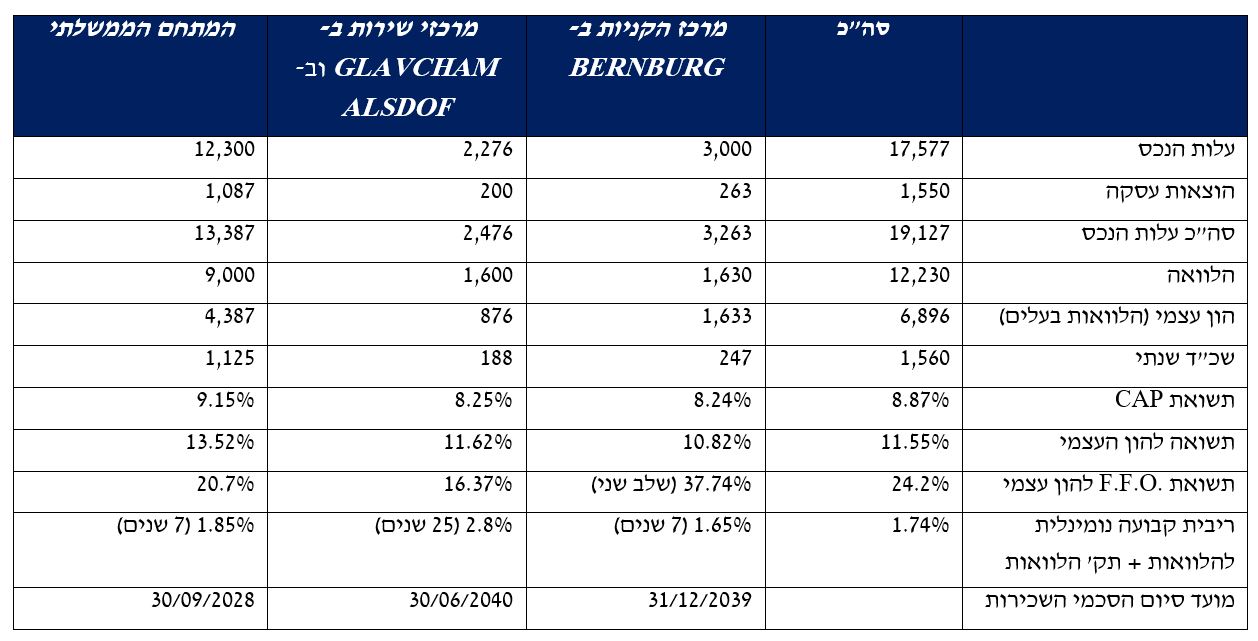

חברת להב 2.16% אל.אר בשליטת אבי לוי (44.2%) רוכשת ארבעה נכסים בגרמניה, בתמורה ל-19 מיליון אירו. המשרד הממשלתי נרכש תמורת 12.3 מיליון אירו, מרכז הקניות נרכש תמורת 3 מיליון אירו, ומרכזי השירות נרכשים תמורת 2.3 מיליון אירו. התשואה הממוצעת עומדת על 8.87% (CAP) והתשואה להון העצמי עומדת על 11.55%, בריבית ממוצעת שנתית של 1.74%. שכ"ד השנתי בארבעת הנכסים עומד על 1.6 מיליון אירו בשלב הראשון וכ-2.1 מיליון אירו בשלב השני. בחודשיים האחרונים בעל השליטה אבי לווי רכש מניות החברה בהיקף של כ- 11.4 מיליון שקל.

המתחם הממשלתי בעיר Bad Honnef מושכר לממשלת גרמניה, עד ספטמבר 2028, על שטח של 43.4 דונם, עם משרדים ומלון בהיקף של 7,286 מ"ר הכולל 100 חדרים. בחברה מאמינים שהשכירות תימשך גם מעבר לתקופה הזו ואם לא - היא מתכננת להשתמש בו למשרדים, מגורים, מסחר ומלון. התשואה לעסקה (CAP) צפויה להיות להערכת החברה 9.15%, והתשואה להון העצמי צפויה לעמוד על 13.52%.

מרכז הקניות ממוקם בעיר BERNBURG. נכון לעכשיו, התשואה לעסקה (CAP) צפויה לעמוד על 8.24% בשלב הראשון (9.68% בשלב השני), כאשר התשואה להון העצמי צפויה לעמוד על 10.82% בשלב הראשון (28.98% בשלב השני). מרכז הקניות מושכר עד סוף 2024 לרשת Hagebau "עשה זאת בעצמך" (D.I.Y.) והוא לא יוארך. אבל במקביל נחתמו הסכמים מחייבים עם מספר רשתות לשכור את כל השטחים בנכס, בשכ"ד שנתי גבוה יותר "מהותית" עד לשנת 2039. בנוסף, לקרקע תב"ע קיימת לבניית כ- 2,500 מ"ר נוספים.

שני מרכזי השירות ב-Glavcham וב-Alsdof מושכרים לרשת המוסכים Mobi באמצעות A.U.T, עד יוני 2040, בשכ"ד דירה ממוצע שנתי של כ- 188 אלף אירו. התשואה לעסקה (CAP) צפויה לעמוד על 8.52%, כאשר התשואה להון העצמי צפויה לעמוד על 11.62%.

- להב ברבעון שיא: הרווח הנקי שילש את עצמו והגיע ל-118.9 מיליון שקל

- להב אל.אר רוכשת נכסים נוספים בגרמניה: תשואה של כמעט 19% על ההון

- המלצת המערכת: כל הכותרות 24/7

אבי לוי, יו"ר החברה: "אנו ממשיכים להגדיל פורטפוליו הנכסים המניבים המסחריים שלנו בגרמניה בעסקאות בעלות פוטנציאל השבחה לפיתוח והגדלת שכ"ד שיניבו תשואה גבוהה לחברה ולמשקיעים ובתנאי מימון מצוינים. הנכסים מושכרים לשוכרים חזקים, לתקופות ארוכות, במקומות איכותיים, המשרתים את צרכי האוכלוסייה בגרמניה".

- 4.אברהם גדל במליסרון היה מצוין, אבל חברים שאתה מתנהל 10/07/2022 17:19הגב לתגובה זואברהם גדל במליסרון היה מצוין, אבל חברים שאתה מתנהל בכסף האישי של החברה שבבעלותך זה עולם אחר, לילה טוב

- 3.החברה עדיין יהלום חבוי (ל"ת)סתם אחד 10/07/2022 14:34הגב לתגובה זו

- 2.גגג 10/07/2022 13:27הגב לתגובה זוגידור איפה

- 1.לא סתם אבי לוי קנה המון מניות בחודשיים האחרונים (ל"ת)מושיקו 10/07/2022 13:18הגב לתגובה זו

תותח ה"רועם", צילום מתוך את"צ

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.42% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.79% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.42% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.79% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

.jpg "ביטוח לאומי - צילום: Shutterstock")