עודף תקציבי של 23.4 מיליארד ש' ברבעון - הנתונים הטובים זה עשורים

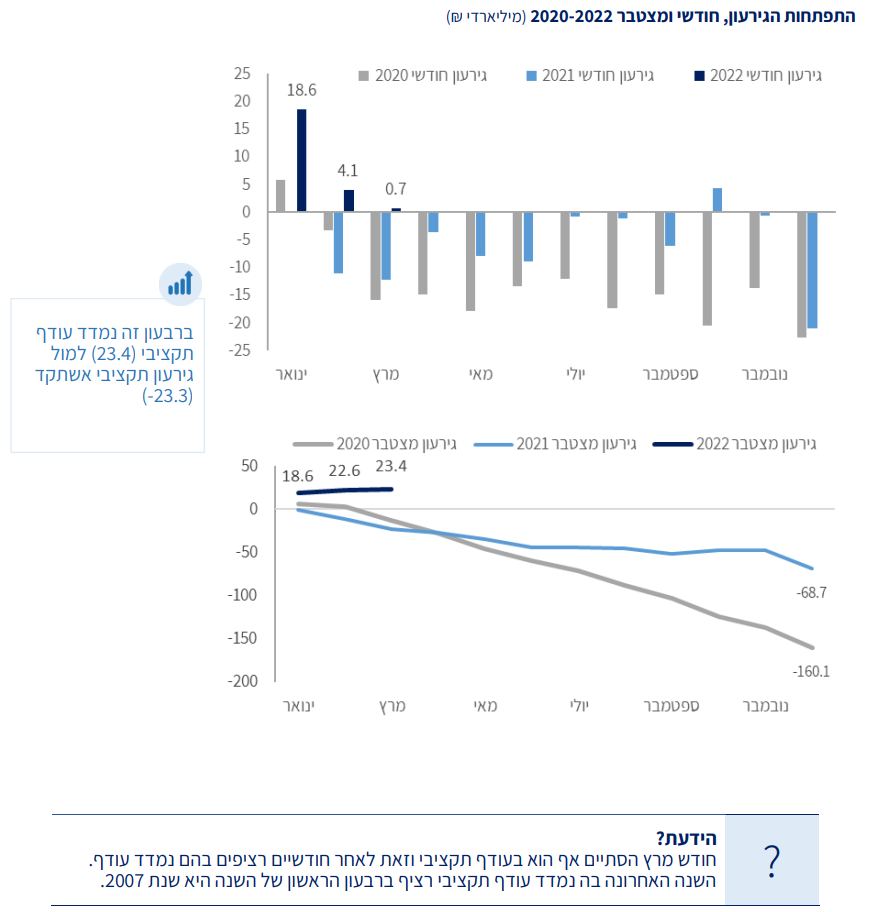

כלכלת ישראל מספקת נתוני מאקרו מצוינים לרבעון הראשון של 2022. העודף התקציבי, משמע הכנסות פחות הוצאות של הממשלה, בחודש מרץ, הסתכם ב-0.7 מיליארד שקל כשבכל הרבעון הראשון הסתכם העודף ב-23.4 מיליארד שקל, לעומת גרעון של כ-23.3 מיליארד שקל בתקופה המקבילה אשתקד. הפעם האחרונה בה נרשם עודף תקציבי ברבעון היתה ב-2007 אבל בסכום נמוך יותר. הגירעון כאחוז מהתוצר בשני עשר החודשים האחרונים עומד על כ-1.4% תוצר – השיעור הנמוך ביותר מאז שנת 2008.

הגירעון הנמוך היה בין הסיבות לכך ששר האוצר ליבמן שינה את דעתו לגבי הותרת הבלו על הדלק על כנו, מס שאמור לשקף את העלות הסביבתית של שימוש ברכבי בנזין ושיש בו בכדי לשמש תמריץ להסטת ביקושים לעבר התחבורה הציבורית (ואולם גם בצדה דרושה יעילות בפרישת הקווים, תדירות מספקת ועוד).

כידוע, הכנסות המדינה מושפעות במידה ניכרת ממגזר ההייטק שמש קטר של המשק. עקב הצורך להרחיב את מעגל המועסקים בהייטק, לא רק בהיבט סוגי המשרות (ממשרות ליבה של מתכנתים למשרות מעטפת), אלא גם בבחינת המועסקים עצמם (שילוב של יותר נשים, חרדים וערבים) דרושה, כפי שצוין בדוחות עבר של בנק ישראל ומצד גופים כלכליים נוספים בעולם, להשקיע בהון האנושי, קרי בחינוך ובכישורים של הישראלים.

אם נתוני המאקרו מאפשרים הוצאות נוספות, רצוי שילכו לשם שינויים מבניים מעין אלה, ולא לטובת הקלות קצרות מועד על בעלי רכב פרטי (הפחתת הבלו הינה לכל הציבור, ולא רק למגזר העסקי או התעשייתי, מה שהיה די בו כדי לצמצם עלויות הובלה בפנים הארץ). יאמר כי הפחתת הבלו אמורה להיות ממומנת על חשבון ההפרשות שיבוטלו לקרן הפיצויים הממשלתית. גם כאן ניתן לטעון כי אם הצטברו בה די כספים, את הסכומים שהיו אמורים להפריש אלה ניתן היה להעמיד לצרכים אחרים.

- "נראה שיפור בדירוג האשראי ב-2026": הנתונים שמפתיעים את השווקים

- הפתעה חיובית באוצר: גביית המסים צפויה לשבור שיא עם 520 מיליארד שקל, הגירעון יהיה נמוך מהצפוי

- המלצת המערכת: כל הכותרות 24/7

בחודש מרץ 2022 הסתכמו הכנסות המדינה ב-42.5 מיליארד שקל. ההכנסות החודשיות ממסים עמדו על 36.7 מיליארד שקל, עלייה של 15% לעומת מרץ 2021 בשיעורי מס אחידים ובמונחים ריאליים. הגביה ממסים ישירים עלתה ב-16% לעומת אשתקד, הגביה ממסים עקיפים עלתה ב‑14% והגביה מאגרות עלתה ב-3%. העלייה בהכנסות ממסים ישירים הושפעה מגביה גבוהה במס הכנסה חברות, ומעליה בהכנסות ממיסוי מקרקעין.

ההכנסות נטו ממיסוי מקרקעין הסתכמו במרץ ב-2.5 מיליארד שקל, לעומת 1.4 מיליארד במרץ 2021. הגביה ממס שבח עלתה בשיעור חד של 143%. שיעורי גידול כה גבוהים במס שבח החלו מחודש יולי האחרון, נכתב במסמך שפרסם האוצר. בגביה ממס רכישה נרשמה עליה גבוה, אך מתונה יותר מאשר במס שבח, בשיעור של 44%.

כך, המירוץ לדירה שמתבטא בהיקפי המשכנתאות שוברי השיאים ובמדד מחירי הדיור שמתפרסם אחת לחודש, ואלו שמתעניינים בבעלות על דירה התרגלו למצוא בו בשורות שליליות, שני המדדים הללו מתרגמים כמובן גם לשיפור בהכנסות המדינה ומקלים עליה להציג נתוני מאקרו משופרים. כשם שהתייקרות מחירים שרעה לכיס הצרכנים, ככל שלא תתבטא בירידה בביקושים, דווקא טובה לנתוני התמ"ג - כך היא יכולה לתמוך גם בהכנסות המדינה ומצב הגירעון. שני צדדים למטבע, תלוי מאיפה מסתכלים על המספרים.

- סוף עידן כללי האצבע: הדוח שמכניס סדר בבינה מלאכותית בפיננסים

- תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- התרגיל של פטריק דרהי - טייקון בישראל, פושט רגל בצרפת

על פניו ביקושים חזקים הם בשורה מעודדת, אך בתחום הדיור כשהם נתמכים בהלוואות שנוטל הציבור התמונה הופכת מורכבת - גם אם למעמידי ההלוואות בבנקים הסיכון לא רב שכן בידם הבטוחה בדמות הדירות הנרכשות.

הסעיף היחידי בחודש מרץ בו נרשמה ירידה בהכנסות היה מס קניה יבוא. ההכנסות ממנו הסתכמו בבכ-1.9 מיליארד שקל, בשיעורי מס אחידים זו ירידה ריאלית של 14% לעומת מרץ 2021. הירידה מוסברת בחלקה ע"י יבוא מתון יחסית של כלי רכב במרץ השנה עקב מחסור מתמשך בייצור שבבים לרכב, וכן כתוצאה מהמשבר באוקראינה שפגע בשרשרת האספקה של רכיבים והביא למחסור בחומרי גלם. במצטבר ברבעון הראשון השנה חלה ירידה של כ- 11% לעומת מקבילו ב-2021.

ועוד ברבעון הראשון, כלל הכנסות המדינה עמדו על 125.6 מיליארד שקל, גידול של 29.3% בשנה. ההכנסות ממסים הסתכמו ב-118.8 מיליארד שקל לעומת 91.2 מיליארד שקל בתקופה המקבילה אשתקד. בשיעורי מס אחידים, עלו ההכנסות ממסים ב‑20%. הכנסות ממסים ישירים עלו ב-27% וההכנסות ממסים עקיפים עלו ב-12% לעומת הרבעון הראשון של 2021. הכנסות מאגרות עלו ב-10%.

- 10.קובי 11/04/2022 18:48הגב לתגובה זואדון ליברמן המדינה בעודף האזרח מת וואלה ניצחתה את האזרחים ממשלת חלאות האזרח לא מעניין אותכם בכלל עובדה העסקים כלום המיתמחים כלום המורים כלום 53 מיליירד להבאס יש 50 מיליון שיפוץ לבית של בנט יש טיסות לחול בלי חשבון על חשבוננו יש בקיצור עוד קצת בחירות ואתם תעופו לקיבינימט

- 9.ש.א 10/04/2022 23:18הגב לתגובה זושר אוצר טוב הוא שר אוצר שמפחית מיסים ומביא משקיעים, ולא הפוך.

- 8.זה מה שקורה שסוחטים את האזרחים בים של מיסים 10/04/2022 20:27הגב לתגובה זוזה מה שקורה שסוחטים את האזרחים בים של מיסים

- 7.מני 1 10/04/2022 18:22הגב לתגובה זוכעת רואים את העבודה ואת הפירות. בעוד מספר שנים אם הממשלה הנוכחית תישאר ניתן יהא לראות את ביצועיה....

- 6.אבי 10/04/2022 17:51הגב לתגובה זורק שותים לנו את הדם ונותנים אפס שרות לאזרחים.

- 5.יבוא המכוניות ומס על הדלק זה ההסבר העיקרי (ל"ת)רוני 10/04/2022 17:26הגב לתגובה זו

- 4.אבירם 10/04/2022 17:26הגב לתגובה זונחנקנו

- 3.כל הגנבים עכשיו לוטשים עיניים (ל"ת)אנונימי 10/04/2022 17:04הגב לתגובה זו

- 2.עופר 10/04/2022 16:31הגב לתגובה זוהכנסות גבוהות ממיסים על דיור מנופח. לא צמיחה אמיתית של משק יצרני ומתפתח. מחיר מנופח של דירה שממומנת עי אשראי בנקאי , היא צמיחה שכל כולה בלוף שיתפו ץ בקרוב עם עליית הריבית וקריסת משקי הבית בגלל פשיטות רגל וחדלות פרעון

- 1.בני 10/04/2022 16:16הגב לתגובה זומה הקשר לליברמן תוך כמה חודשים... ממש קוסם אולי 10 שנים של השקע הנבו עכשו את התוצאות למבינים בכלכלה

- פרוספר 10/04/2022 17:49הגב לתגובה זונכון שהוא לא אחראי על תנאי המקרו בכלכלה אבל הוא כן לקח החלטות שניצלו את התנאים האלה בשביל עודף תקציבי, לא שזה בהכרח דבר טוב כמובן. עודף תקציבי יכול להיות גם מיותר ופוגע בכלכלה.

- אפתאיסט 10/04/2022 17:26הגב לתגובה זואחכ תעבור לכלכלה.

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

.jpg "ביטוח לאומי - צילום: Shutterstock")