דלק מצטרפת למירוץ על ישראכרט - לפי שווי 3.36 מיליארד שקל

דלק קבוצה

דלק קבוצה קבוצת דלק דלק קבוצה 4.24% מצטרפת למירוץ על ישראכרט ישראכרט 1.56% ומציעה הצעת רכש חלקית לפי שווי של 3.36 מיליארד שקל. הקבוצה בשליטת יצחק תשובה ובניהולו של עידן וולס הציעה לרכוש 37% מישראכרט לפי שווי המגלם פרמיה של 11% על מחיר השוק של ישראכרט נכון לאתמול, וגבוה יותר מההצעה של מנורה מנורה מב החז -1.64% שהייתה לפי שווי של 3.15 מיליארד שקל.

עידן וולס ויצחק תשובה; קרדיט: ביזTV, אלבטרוס - בוצ'צ'ו

מנורה היתה רגע לפני עסקה מצוינת בלי פרמיית שליטה ( ראו הרחבה: מכירת ישראכרט למנורה: בעלי המניות צפויים להצביע בעד, למרות שאין בעסקה פרמיית שליטה).

בנק ירושלים ירושלים 0.1% גם הצטרף למירוץ לפני מספר שבועות כשהיום הוא מפרסם הצעה מספרית שמבטאת על פניו אפסייד לעומת ההצעה של מנורה, אם כי נראה שההצעה של דלק עדיפה - עם מחיר של כ-16.7 שקלים למניה. בנק ירושלים מציע מניות של הבנק במקום מניות ישראכרט ומחיר עם רף תחתון של 15.8 שקלים. מנורה מציעה כ-15.5 שקלים. ההצעות של דלק ובנק ירושלים טובות מזו של מנורה אך מוקדם להספיד אותה - מנורה עשויה להעלות בהמשך את מחיר העסקה.

ההצעה של בנק ירושלים

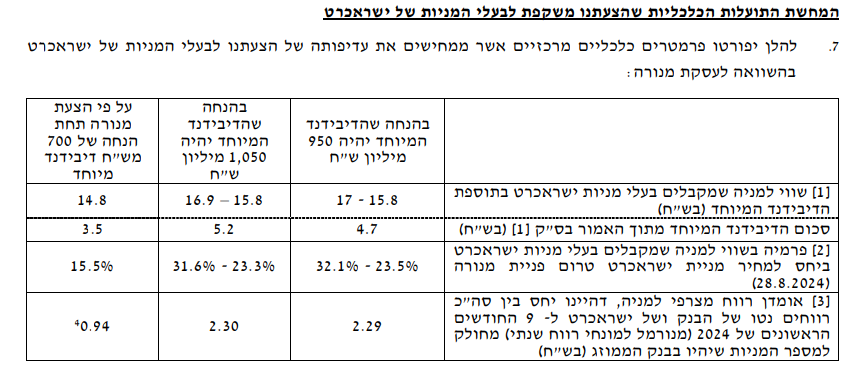

בנק ירושלים מציע לרכוש 100% מישראכרט בדרך של החלפת מניות, כך שלבעלי מניות ישראכרט תהיה החזקה של כ-58% בבנק ירושלים. על פי ההצעה, ערב השלמת המיזוג, יחולק לבעלי מניות ישראכרט דיבידנד מיוחד בסך 950-1,050 מיליון שקל.

ההצעה של בנק ירושלים תיגזר מיחסי ההון העצמי שלה ושל ישראכרט, כאשר בעלי מניות ישראכרט מקבלים פרמיה של 6% ביחס ההחלפה. כשבוחנים את ההון העצמי של ישראכרט מבינים שההצעה של בנק ירושלים היא באזור 3.255 מיליארד שקלים.

אם מחילים את הנוסחה הזו על התוצאות נכון לדוחות האחרונים של החברות לרבעון השלישי, ובהנחה שהדיבידנד המיוחד יהיה בסך 950 מיליון שקל, בעלי מניות ישראכרט יחזיקו בכ-58% מהון החברה הממוזגת.

בהסתכלות על המחיר למניה, אלו הם התרחישים האפשריים (מתוך ההצעה של בנק ירושלים):

- נעילה שלילית בת"א; ויתניה נפלה 7.5%, קמטק 4.6%

- קבוצת דלק תפצל את המניה ביחס של 1:10; המסחר לאחר הפיצול יחל ב-20 ביולי

- 4.kleinst 12/12/2024 16:38הגב לתגובה זושל רכישת כל המניות,כאשר יום לפני הסגירה יחולק 6 ש"ח למניה כדיבידנד,והמניות ירכשו לפי 11.5 ש"ח למניה. סה"כ תשלמו לפי 17.5 ש"ח למניה לפני ההעיסקה,וזה המחיר שלפיו הייתם מוכנים לשלם לפני שנה. הצעה כזו תזכה לאישור בעלי המניות שכבר הסכימו להצעת הראל לפני שנה.

- 3.אבג 12/12/2024 16:07הגב לתגובה זואם בנק ירושלים יקנה את ישראכרט זה שיא הטמטום כי בשביל מה נפרדו כרטיסי אשראי מהבנקים כדי לחזור לבנק.

- 2.מצקלו 12/12/2024 16:01הגב לתגובה זודלק קבוצה מניה של העשור הקרוב אני קונה כל הזמן

- 1.עושה חשבון 12/12/2024 13:57הגב לתגובה זושילוב של בנק וחברת כרטיסי אשראי יכפיל את הרווח לשתי החברות .

- הכי מתאים לריכוזיות ולבעלי אינטרסים (ל"ת)רגולטור 12/12/2024 16:03הגב לתגובה זו