מה זה עקום תשואה ומה אפשר ללמוד ממנו?

עקום התשואות זכה למעמד האייקוני שלו משתי סיבות. הראשונה, אפשר לצייר אותו, ואין יותר טוב ממשהו שאפשר לראות בעיניים. השנייה היא שלעתים, אפשר ללמוד מעקום התשואות על הציפיות בשוק.

כדי לצייר את עקום התשואות, צריך לבחור את החברה, או את המדינה, שמעוניינים לחשב את עקום התשואות שלה. אחרי שבחרנו את החברה (מדינה), צריך לקחת אג"ח מסוג דומה שהחברה הזאת הנפיקה לטווחי זמן שונים. לדוגמה, אם ניקח את ממשלת ישראל, נמצא שיש לה בשוק אג"ח שקלי לא צמוד לתקופות של חודש, 3 חודשים, חצי שנה, 9 חודשים, שנה, שנתיים, 3 שנים, 5 שנים, 10 שנים, 20 שנים, ו- 30 שנים.

על פי המחירים שבהם נסחרים אג"ח לכל אחת מהתקופות הללו, אפשר לחשב את התשואה הצפויה על כל אחד מהאג"ח הללו למי שמחזיק אותם עד לפדיון. לדוגמה, אם קניתי היום ב- 95 אגורות אג"ח שישלם בעוד שנה 100 אגורות, אז התשואה הצפויה שלי היא 5 אגורות (100 פחות 95) על השקעה של 95 אגורות, כלומר תשואה של כ- 5.3%.

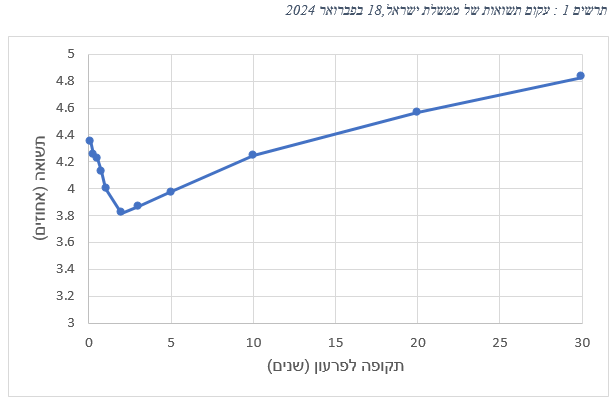

לאחר מכן, אפשר לצייר את התשואות הצפויות על אג"ח בכל נקודת זמן, ולקבל את עקום התשואות עבור החברה, או המדינה שבחרנו. לדוגמה, עקום התשואות של ממשלת ישראל ב-18 בפברואר 2024 נראה כך:

אם נתעלם רגע מהתשואות על אג"ח שיש להן טווח קצר משנה, משום שהמחירים שלהן מושפעים מכך שהן עומדות בפני פקיעה, נראה שהתשואה על אג"ח של ממשלת ישראל יורדת בטווח שבין שנה לשנתיים, ולאחר מכן עולה. עקום תשואות עולה הוא הנורמה בשוק ההון – משקיעים בדרך כלל מאמינים שהסיכוי שחברה או ממשלה לא תצליח להחזיר את החובות שלה עולה ככל שמשך הזמן ארוך יותר, ולכן הם דורשים תשואה גבוהה יותר על אג"ח עם משך זמן ארוך לפריון מאשר על אג"ח שעומד לפקוע בזמן הקרוב.

הירידה בתשואות בטווח שבין שנה לשנתיים היא מפתיעה יותר, כי היא מנוגדת למגמה הצפויה של עלייה בתשואות. ההסבר הסביר ביותר הוא שנכון ל-18 בפברואר 2024, המשקיעים חושבים שהריבית בשוק צפויה לרדת בטווח של השנה-שנתיים הקרובות. זה יכול להיות בגלל שהם חושבים שבנק ישראל הצליח להתגבר על האינפלציה ולכן הוא יוכל להוריד את הריבית. זה יכול גם להיות בגלל שהם חושבים שבשנה–שנתיים הקרובות הכלכלה הישראלית עלולה לסבול מהאטה שתאלץ את בנק ישראל להוריד את הריבית כדי לעודד את ההשקעות. זה יכול גם להיות שילוב של הסיבות הללו.

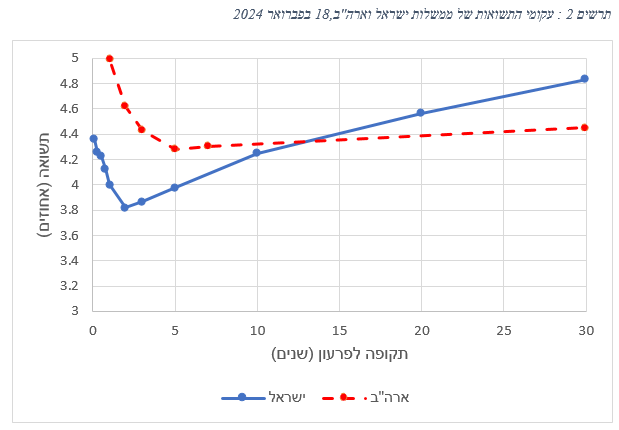

אפשר ללמוד על עקום התשואות גם מהשוואה שלו לעקומי תשואות אחרים. לדוגמה, אפשר להשוות את עקום התשואות של ממשלת ישראל ב-18 בפברואר 2024 לעקום התשואות של ממשלת ארה"ב באותו תאריך. תרשים 2 מראה את שתי העקומות על אותה מערכת צירים. אפשר לראות שבטווח של עד 10 שנים בערך, עקום התשואות של ישראל נמצא מתחת לזה של ארה"ב. בנוסף, אפשר לראות שהעקומה של ארה"ב יורדת בחדות עד לטווח של 7 שנים, ולאחר מכן היא נשארת די שטוחה.

ניתן ללמוד מההשוואה הזאת כמה דברים. ראשית, למרות שישראל ירדה בדירוג האשראי שלה, משקיעים עדיין מוכנים להחזיק באג"ח ישראלי שהונפק בש"ח למרות שהתשואה עליו יותר נמוכה מזאת שהם יכולים לקבל על אג"ח של ממשלת ארה"ב. זה קורה למרות שהאינפלציה וציפיות האינפלציה לשנה-שנתיים הקרובות עבור ישראל וארה"ב הן די דומות, כך שלא ניתן להסביר זאת בציפיות לגבי תשואה ריאלית.

דבר שני שאפשר ללמוד הוא שבארה"ב קיימת ציפייה חזקה שהבנק המרכזי יוריד את הריבית בשנים הקרובות. זה לא מפתיע, לאור העובדה שהאינפלציה בארה"ב מאיטה, והמשקיעים מאמינים שהבנק המרכזי יחליט בקרוב שהריבית הגבוהה מיצתה את עצמה.

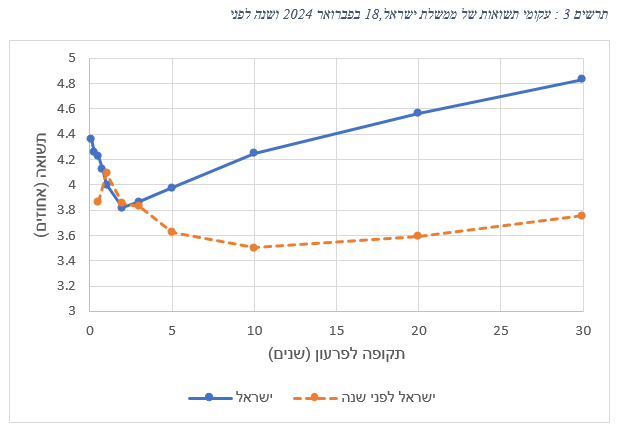

אפשר להשתמש בעקום התשואות כדי ללמוד על ציפיות בשוק ההון גם בעזרת השוואה של עקומי תשואות מתקופות שונות. לדוגמה, תרשים 3 מראה את עקום התשואות על אג"ח של ממשלת ישראל ב-18 בפברואר 2024 ולפני שנה. יש שני דברים שבולטים בתרשים. ראשית, עקום התשואות של לפני שנה נמצא מתחת לעקום התשואות של השנה. כלומר, לפני שנה, השוק ציפה רמת סיכון נמוכה יותר מאג"ח של ממשלת ישראל מאשר כיום. השני הוא שלפני שנה, העקום המשיך לרדת עד לטווח זמן של 10 שנים. כאשר התשואה על אג"ח ל- 10 שנים נמוכה יותר מהתשואה על אג"ח לשנתיים, אומרים לעתים שהעקום "התהפך." במקרה הנוכחי, אפשר לפרש את זה כציפייה שהאינפלציה תרד ושהריבית תרד בעקבותיה. אבל הרבה פעמים רואים בעקום הפוך ציפייה של השוק למשבר שיגיע ושיכריח את הבנק המרכזי להוריד את התשואות בחדות יחסית.

בין אם הפירוש הראשון הוא נכון, או שהשני הוא נכון, דבר אחד בטוח. עקום התשואות אולי מתאר את הציפיות של המשתתפים בשוק האג"ח אבל לא את העתיד. אם העקום היה מנבא את ה- 7 באוקטובר, עקום התשואות של לפני שנה היה נראה שונה מאוד.

ד"ר אביחי שניר

- 4.הסבר בהיר וטוב (ל"ת)דרור 22/02/2024 11:14הגב לתגובה זו

- 3.דניז 21/02/2024 20:49הגב לתגובה זוהכלכלה בדרך למיתון. רבעון אחד כבר במינוס וגם פתיחת השנה ניראת על הפנים עם תקציב שלא מראה שמכוונים לצמיחה שם בממשלה. בקיצור המצב בארה"ב הרבה יותר טוב מישראל ולא סתם הבורסה שם עולה יותר מאצלנו.

- 2.המון מלל שלא נותן כלום.. (ל"ת)שירי 21/02/2024 17:02הגב לתגובה זו

- 1.ברגע שהריבית תרד התיקון יהיה אגרסיבי (ל"ת)משה ראשל"צ 21/02/2024 15:20הגב לתגובה זו