מליסרון הרוויחה מיליארדים מהשוכרים ובשעת צרה היא צוחקת להם בפרצוף

מליסרון מליסרון -1.04% הרוויחה לא מעט כסף מהשוכרים שלה בשנים האחרונות. ליתר דיוק, מיליארדים. בדוח הרבעון השלישי היא מספרת איך היא תומכת בהם בתקופה הקשה: החברה נתנה הנחה של 25% בדמי השכירות ומדמי הניהול בנובמבר, ואפשרות לפרוס את תשלום השכירות בגין נובמבר ל-3 חודשים. אלא ששוכרים מסוימים, כמו המרכולים ורשתות הפארם, בנקים וקופות החולים, לא יהיו זכאים להנחה כלל. האם זה מספיק לשוכרים? האם ההטבה הזאת באמת מצילה אותם? ממש לא. יש גופים שאיתם דיברנו שנמצאים בקריסה גדולה בהכנסות, יש גופים שלא ישרדו את התקופה הזאת. מליסרון לא עזרה באוקטובר הנורא, ונותנת הנחה של 25% כשרוב העסקים איבדו יותר מ-25% מההכנסות.

מצד אחד, היא לא חייבת להם כלום. זה עסקי לחלוטין, אבל מצד שני אלו הלקוחות שמהם הרווחתם כל כך הרבה כסף לאורך שנים. "עניי עירך" קודמים לאחרים - לא במקרה של בעלת השליטה ליאורה עופר וקבוצת מליסרון.

כך או אחרת, הרווח הנקי של מליסרון ברבעון השלישי של השנה הסתכם ב-199 מיליון שקל, זאת בהשוואה ל-220 מיליון שקל ברבעון המקביל אשתקד. השינוי ברווח הנקי נבע בעיקר מכך שברבעון המקביל אשתקד הכירה החברה ברווחי שיערוך, נטו בסך של כ-145 מיליון שקל בהשוואה להפסדי שיערוך, נטו, בסך של כ-53 מיליון שקל ברבעון השלישי השנה, שנבעו בעיקר מהשקעות שביצעה החברה בנכסים קיימים אשר לא קיבלו ביטוי בשווי. מנגד, רשמה החברה ירידה בהוצאות המימון, נטו, בעיקר כתוצאה מהשפעה מתונה יותר של עליית המדד ברבעון הנוכחי, בהשוואה לרבעון המקביל אשתקד, על יתרת ההלוואות ואגרות החוב של החברה, לצד גידול ברווח מתיק ניירות ערך ופיקדונות.

ה-NOI עלה בכ-11% ל-345 מיליון שקל, בהשוואה ל-311 מיליון שקל ברבעון המקביל אשתקד. העלייה נבעה מגידול של כ-7.7% ב-NOI מנכסים זהים לאור חתימה על חוזים חדשים תוך עלייה בדמי השכירות וכן עליית המדד בסך של 24 מיליון שקל, לצד תוספת של 10 מיליון שקל בגין נכסים חדשים שנקנו ושנבנו. קצב ה-NOI השנתי המיוחס לבעלים, על בסיס תשעת החודשים הראשונים של 2023, עומד על כ-1.34 מיליארד שקל.

ה-FFO של החברה ברבעון השלישי של שנת 2023 עלה בכ-12% ל-255 מיליון שקל, בהשוואה ל-228 מיליון שקל ברבעון המקביל אשתקד – בעיקר כתוצאה מהגידול האמור ב-NOI, ובקיזוז חלקי עם הגידול בהוצאות הריבית הריאלית. להערכת החברה, בסוף שנת 2024 יעמוד קצב ה-FFO השנתי על כ-1.2 מיליארד שקל, ולאחר השלמת הפרויקטים אשר נמצאים בהליכי תכנון וביצוע במהלך חמש השנים הקרובות, צפוי ה-FFO השנתי לגדול לכ-1.4 מיליארד שקל.

נכון לסוף הרבעון השלישי, לחברה יתרות מזומנים ושווי מזומנים גבוהות בסך כ-1.4 מיליארד שקל לצד מסגרות אשראי מחייבות ולא מנוצלות בסך של 500 מיליון שקל. יתרות אלו מאפשרות לחברה גמישות פיננסית בתקופה מאתגרת זו, לאור השלכות המלחמה, הסביבה המאקרו כלכלית ואי הוודאות במשק.

מליסרון עדכנה גם בנוגע להשפעות מלחמת חרבות ברזל, שפרצה לאחר תאריך המאזן, על פעילות החברה. היא ציינה כי חזרה תנועת המבקרים בקניוני החברה לכ-90% בממוצע מרמתה טרום המלחמה. במסגרת זו, הורחבו שעות הפעילות של קניוני החברה עד לשעה 20:00. "מליסרון רואה חשיבות רבה בהשבת המשק לפעולה במטרה לשמור ולחזק את הכלכלה הישראלית, ועל מנת לעודד את השבת הפעילות לשגרה, הודיעה החברה על מתווה הקלות לשוכרים בקניוני החברה אשר מחלק באופן מאוזן את נטל הפגיעה בין הממשלה, השוכר והמשכיר", נמסר מהחברה.

עוד נמסר כי "תוצאות הרבעון השלישי של 2023 מלמדות על המשך מגמת הגידול במדדים התפעוליים, ה-NOI וה-FFO לעומת הרבעון המקביל אשתקד, וכן על המשך מגמת העלייה בפדיונות בקניונים, כאשר שיעורי התפוסה בקניונים ובמשרדים נותרו גבוהים מאוד ועומדים על כ-99%".

ההון העצמי המיוחס לבעלי המניות לסוף רבעון שלישי 2023 עלה לכ-10.12 מיליארד שקל, וזאת לאחר חלוקת דיבידנד לבעלי המניות בסך 380 מיליון שקל מתחילת השנה.

בתחום הייזום - למליסרון 19 פרויקטים הנמצאים בשלבי ביצוע ובשלבי תכנון שונים הצפויים להניב לחברה תוספת NOI של קרוב לחצי מיליארד שקל ב-5 השנים הקרובות – נתון המשקף גידול של כ-34% ב-NOI של החברה ביחס לנתון כיום. יצוין, כי החברה נערכת לקראת איכלוס פרויקט LANDMARK במתחם שרונה בתל אביב המוחזק ב-50% ע"י החברה. למועד הדוח הושלמה בניית השלד של מגדל Aוהחברה נמצאת בתהליך התקנת המערכות הצפוי להסתיים עד סוף השנה. שיעור החוזים החתומים מסך השטחים במגדל A עומד על 80% והחברה מנהלת משאים ומתנים מתקדמים על יתרת השטחים בפרויקט, מתוכם נמצאים לקראת חתימה שלושה הסכמים בשטח כולל של 11,200 מ"ר (11.2% משטח מגדל A). בנובמבר 2023 התקבל היתר בנייה למגדל B.

בתחום המגורים - לחברת אביב ייזום, המתמחה בבנייה למגורים ובהתחדשות עירונית (חלק מליסרון 50%), פרויקטים בתהליכי בנייה ובתכנון בהיקף כולל של כ-4,200 יחידות דיור (חלק אביב ייזום כ-2,560 יחידות דיור) הצפויים לתרום לאביב ייזום עם השלמתם הכנסות בסך של כ-11.6 מיליארד שקל ורווח גולמי של כ-2 מיליארד שקל. נכון למועד פרסום הדוח, אתרי הבנייה בהם פועלת החברה חזרו לפעול, אך לא בצורה מלאה וזאת בשל מחסור בעובדים על רקע מלחמת "חרבות ברזל".

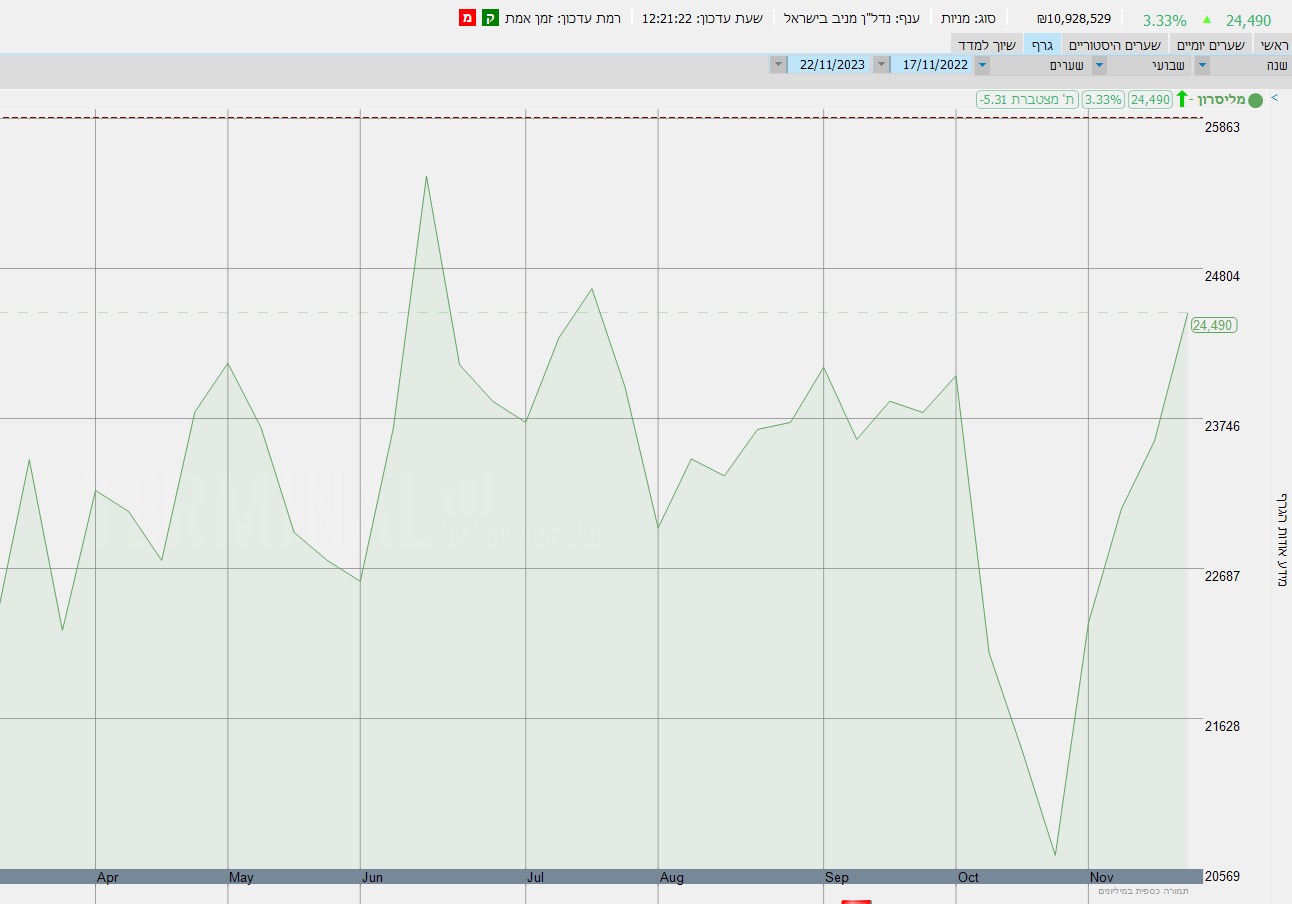

בינתיים, המניה של מליסרון גבוהה ב-3% מהמחיר שלה לפני תחילת המלחמה.

יו"ר מליסרון, ליאורה עופר: "מדינת ישראל נמצאת באחת משעותיה הקשות. לצד זאת, החברה הישראלית מתגלה באחת משעותיה היפות ביותר – שעה שהיא נרתמת, כולה כחזית אחת, מאוחדת ואיתנה ומפגינה חוסן חברתי-לאומי. אני בטוחה ביכולותינו כמדינה וכחברה לצלוח תקופה מורכבת זו ומאמינה שבסיומה נהייה למדינה חזקה יותר. אני תקווה כי המשק הישראלי יעמוד איתן ויוכיח את עמידותו כפי שהיטיב להוכיח בעבר, וגאה שמליסרון מגיעה לתקופה זו כשהיא יציבה וחזקה ובעלת יכולות פיננסיות טובות".

- 2.יוני 22/11/2023 10:24הגב לתגובה זונהנים מכל הטוב הזה? תעזרו חזרה לשוכרים שלכם בצורה משמעותית שמראה על שותפות גורל אמיתית ולא סתם על מנת לצאת ידי חובה...דווקא בגלל שהחברה מגיעה חזקה כל כך למשבר כזה, היא יכולה לבוא לקראת השוכרים בשנה הקרובה וטוב שעה אחת קודם...

- 1.באמת? 22/11/2023 10:07הגב לתגובה זואוו חנן מור שלבטח בהיתרסקותו פוגע בהרבה מחוסר אחריותו