ברק רוזן הימר על גזית גלוב, אבל הוא יכול לצאת מהמשחק

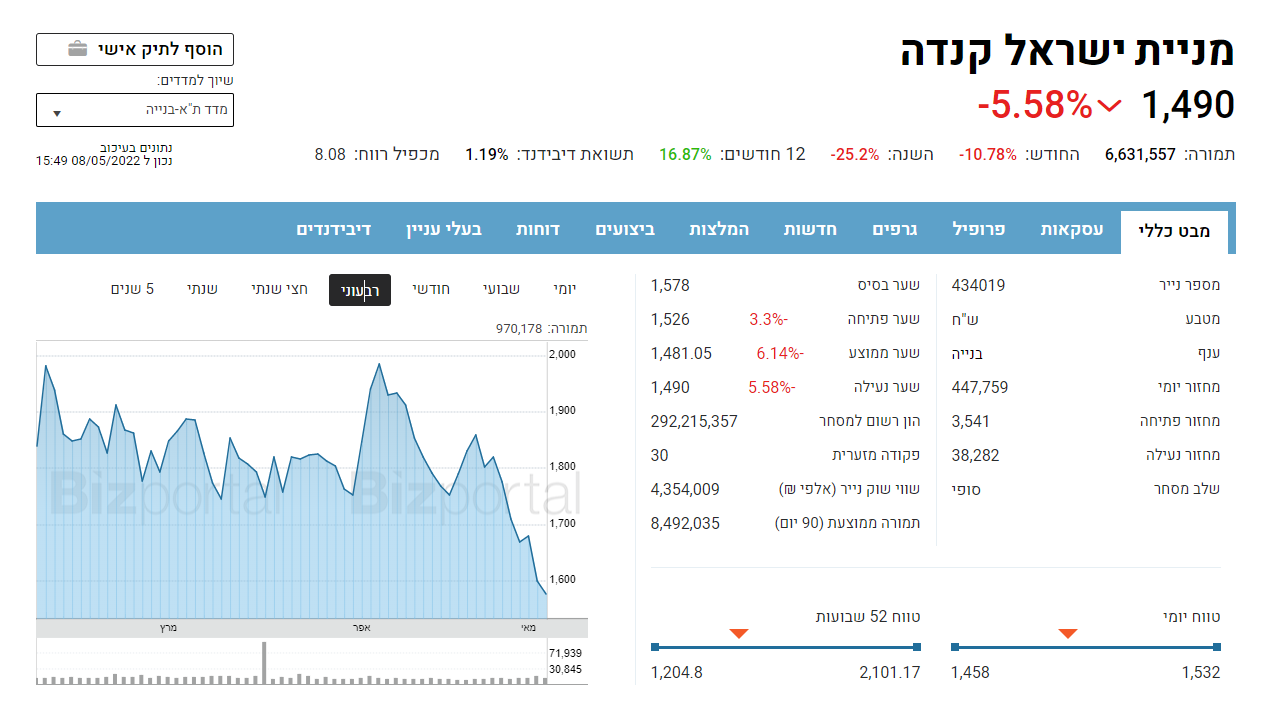

ברק רוזן "טעם" ממניות נורסטאר וגזית גלוב, הגדיל וניסה לרכוש שליטה. הוא בהתחלה הרוויח על השקעתו וכעת יחסית מאוזן (רווח של כ-20 מיליון שקל) וכעת עולה השאלה האם הוא יתקדם בהצעתו לרכישת השליטה בגזית גלוב. רוזן רואה את המניה של החברה בשליטתו - ישראל קנדה צונחת, גם בגלל השוק וגם בגלל המשקולת של גזית גלוב. הוא מבין שמהלך גדול ומינוף גדול מגדיל את הסיכון של הקבוצה. אז הוא שולח מסרים לשוק ההון - "העסקה לא סגורה".

ישראל קנדה הציעה (הצעה לא מחייבת) לרכוש את השליטה בנורסטאר ששולטת בגזית לפי שווי של 2 מיליארד שקל. מחיר מניית נורסטאר בשוק מבטא דיסקאונט של מעל 20% ממחיר זה. כשרוכשים לטווח ארוך, אז אולי דיסקאונט כזה לא משמעותי, אחרי הכל, הכוונה לפתח את הנכסים של גזית ולהשביח אותן בצורה משמעותית. אבל כשלא בטוחים לגבי העתיד ובמיוחד כשהשווקים רועדים, הצעד לאחור יכול להיות מובן. וזאת אגב, למרות שגזית נהנית מאוד מעליית שער הדולר בשבועות האחרונים.

ישראל קנדה כבר מחזיקה כ-22% ממניות נורסטאר אותן רכשה בתמורה ל-300 מיליון שקל.

- 9.קש 09/05/2022 10:23הגב לתגובה זוגם הם יודעים שהתחום שלהם הוא לא להיט עולמי כרגע והצפת השוק בנכסים למכירה או השכרה תופס תאוצה .כן ריבית גבוהה לא טובה לעסקים וכמובן העלייה ב-$ הופכת להשקעה כדאית עם תשואה טובה מנדל"ן

- 8.יצחק טיומקין 09/05/2022 10:23הגב לתגובה זואיזו כתבה עלובה עלבון לאינטיליגנציה ברק רוזן -שהיה ועודנו סמל לבועת הנדל"ן המפלצתית בישראל משול לשועל שבלע ובלע ולא שבע- עד שהגיעה המפולת אי אפשר לצאת הפוזיציה באלרוב -שכמובן ממונפת תהרוס אותו בנורסטאר מהר מאד הוא יהיה מופסד ארגזים נגמרה החגיגה בישראל ובעולם הבועה הגדולה מכולן התחילה להתפוצץ כשהיא תגיע בקרוב לישראל -מניית קנדה ישראל תצנח ל400 נקודות יש לאדון רוזן שכן נחמד בהרצליה פיתוח -נודי דנקנר שמו זוכרים אותו ? הוא כותב עכשיו ספר- כשהמינוף מתהפך עליך והופך למשקולת את העותק הראשון כדאי לו לשלוח לחברים מקנדה ישראל

- 7.מניה מנחוסה 09/05/2022 09:49הגב לתגובה זושום דבר טוב לא ייצא מהמניה המחורבנת הזאת. יש את עזריאלי, מליסרון, מבנה, מניות נדלן מניבות מצוינות, שהרקורד שלהן מעולה. להשקיע בגזית גלוב, בכצמן, זה להכניס ראש בריא למיטה חולה. מה הוא צריך אותה?

- 6.ברבור שחור 09/05/2022 09:13הגב לתגובה זותסלחו לי אבל מה זה צריך להיות ? אין התייחסות של האנשים בכתבה לדברים, אין התייחסות של החברה לנושא... סתם שמועות

- 5.רק מזומן 09/05/2022 00:50הגב לתגובה זוהוי וואי כל הממונפים..הקרקעית בדרך.

- 4.רובי 08/05/2022 23:49הגב לתגובה זואף אחד לא יודע אם השוק לירידות או להמשך עליות אז מה רע להפחיד ולהגדיל האחיזה בירידות כל מה שעולה יכול לרדת ומה שיורד יכול לעלות בסוף מה קובע זה השווי הכללכלי וזה מה שעומד בבסיס העיסקה ולא המחיר היום

- תשובה 2 - הימור מינוף בכספי הפנסיה (ל"ת)לילי 09/05/2022 12:10הגב לתגובה זו

- 3.משקיע 08/05/2022 23:34הגב לתגובה זוממחיקות עד 250 מיליון יורו , שווי נכסים של אטריום ברוסיה, רוסיה בבעיה רצינית

- 2.כל יום גזית ונורסטאר די שילכו לעזאזאל כולם (ל"ת)אין עוד מניות 08/05/2022 22:42הגב לתגובה זו

- אני איתך 09/05/2022 10:23הגב לתגובה זואו נורסטאר חוץ מכצמן וישראל קנדה?מניות דגי רקק.

- מניות זבל שאין להתעסק בהן. (ל"ת)צודק 09/05/2022 09:50הגב לתגובה זו

- 1.איך יצא? 08/05/2022 21:52הגב לתגובה זולא נבנתי מי יקנה עכשיו