הערכת השווי מגלה: אלטשולר רכשה ב-70 מ' תיק של 70 מיליארד מפסגות

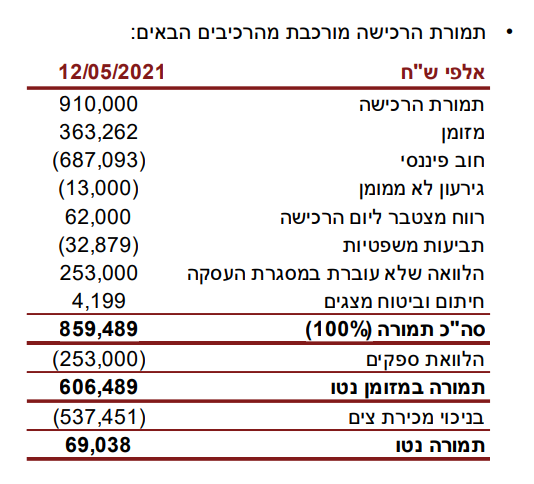

בצד התוצאות החיוביות לרבעון האחרון של 2021 ולשנה כולה, שלבד מהצמיחה בפנסיה ובריחת לקוחות בגמל, הושפעו גם מקליטת נכסי החיסכון הטווח של בית ההשקעות פסגות, ב אלטשולר שחם גמל צירפו דוח הערכת שווי לעסקת פסגות שערכו במשרד רואי החשבון PwC. הדוח מגלה: החברה קנתה ב-70 מיליון שקל בלבד תיק של 70 מיליארד שקל.

אלטשולר קנו תחילה את כל בית ההשקעות, לפי 910 מיליון שקל, אך הסכום ששילמו נמוך יותר. ראשית נוכתה מהתמורה הלוואה שלא עברה במסגרת העסקה בסך של 253 מיליון שקל. בצד זאת מגלה הדוח שלפסגות היה אז בקופה 362 מיליון שקל במזומן שיש לצרף לסכום, לצד רווח מצטבר של 62 מיליון שקל ליום הרכישה ו-4.2 מיליון שקל שיוחסו לחיתום וביטוח מצגים. מנגד הופחת חוב של 687 מיליון שקל, גירעון לא ממומן של 13 מיליון, 33 מיליון שקל שיוחסו לתביעות משפטיות. כך, הכסף שהיו צריכים להביא באלטשולר לעסקה נאמד ב-606 מיליון שקל.

למדור קרנות נאמנות של ביזפורטל

לאלטשולר היו בסמוך לעסקה אמצעים נזילים בסך כ-160 מיליון שקל וכדי להשלים את הסכום היו צריכים ליטול הלוואה של כחצי מיליארד שקל. ההלוואה נלקחה רק כדי לסגור את העסקה, ומלכתחילה את אלטשולר לא עניינו פעילויות קרנות הנאמנות, ניהול התיקים וחבר הבורסה של פסגות,. אותן מכרה מיד לאחר מכן, אך הייתה זו עסקה בכמה חלקים.

עם השלמת רכישת פסגות כולו, מכרו באלטשולר לקבוצת משקיעים בהובלת וואליו קפיטל של איש העסקים רני צים את הפעילויות שהוזכרו, בתמורה ל-537.5 מיליון שקל. כך, כבר בשלב זה יצא שהתמורה נטו בעסקה הייתה 69 מיליון שקל, כשאלטשולר השאירה אצלה כפי שצוין תיק נכסים של 70 מיליארד שקל.

בהמשך, אלטשולר מכרו ב-185 מיליון שקל נכסים בסך 25 מיליארד שקל בפעילות שכן קלטו מפסגות, לחברת הביטוח הראל השקעות. זאת, בהנחיית הפיקוח שחייבם למכור כ-8 מיליארד שקל כדי לא לעקוף את תקרת הנכסים שהחוק מחייב. מכירה זו כללה נכסי קופת גמל להשקעה, קופת חסכון לכל ילד, קופת גמל וקרן השתלמות בניהול אישי, קופת גמל מרכזית לפיצויים, כל אלה בהיקף כ-10 מיליארד שקל, וכמו כן נכסי קרן הפנסיה הוותיקה ה.ע.ל, אז בהיקף של כ-16 מיליארד שקל.

הערכת השווי מפרטת את המודל הכלכלי בעסקה, לרבות צפי ההכנסות מדמי ניהול מהמוצרים השונים שהשאירה אצלה אלטשולר. מדובר, לאחר פירוט הפעילויות הנמכרות להראל, בשני סעיפים רלוונטיים: ההכנסות מתחום הפנסיה החדשה ואלה מקרנות ההשתלמות. ככלל, ההכנסות מדמי הניהול בשתי הפעילויות הללו עתידות לרדת שכן לקוחות חדשים יגויסו כבר למוצרים של אלטשולר הרוכשת.

הצפי לירידת ההכנסות מדמי הניהול בפעילות הנרכשת:

לפי הדוח, מהכנסות מדמי ניהול של 18 מיליון שקל ב-2021 בפנסיה של פסגות, הסכום ירד משנה לשנה בשיעור משתנה של 13.7-23.6% עד 2050, אז יעמוד על 117 אלף שקל בלבד. הרווח הגולמי בתקופה ירד מ-16 מיליון שקל ל-108 אלף שקל, תוך העלאת שיעורו מהכנסות התחום מ-88% ל-92%.

- 11.אלי 02/07/2022 11:48הגב לתגובה זומתחילת השנה התשואות הגרועות בשוק..מתחילת השנה שעברה אותו כנל..אבל הם מרוויחים מיליארדים תוך כדי מינוף כספי הגמל שלנו לטובתם..גלעד אתה מפספס את השוק פעם אחרי פעם..הפסדת לנו מיליארדים בשוק הסיני ועכשיו חשבת שהמשבר הנוכחי הוא בר חלוף להגדלת את ההחזקה המנייתית ואנחנו רק בוכים..

- 10.עדי 04/04/2022 15:46הגב לתגובה זוחזק וניתחזק !

- 9.דגן 04/04/2022 11:25הגב לתגובה זוהתשואות הכי טובות.

- 8.חגי 04/04/2022 05:35הגב לתגובה זוהם קנו תיק של 70 מליארד זה לא שהכסף שלהם...רק הדמי ניהול יהיו שלהם אז מה הבעיה בזה??? מה מפליא פה? לפי הכתורת אפזר לחשןבמשהם קנו 70 מליארד ב70 מליון ...כתב מטומטם

- חנן 19/05/2022 20:17הגב לתגובה זווזה לא כולל את הכח הכלכלי שאפשר לנצל

- אנונימי 05/05/2022 07:59הגב לתגובה זוהבנת הנקרא

- אנונימי 04/04/2022 15:53הגב לתגובה זוזה סכום מגוחך, היה צריך לקנות אותם ב-700 מיליון ואפילו 1 מיליארד, קיבלו בחינם

- 7.צבי 04/04/2022 00:47הגב לתגובה זואלטשולר עושה לביתו ואין לו מספיק קשב ללקוחותיו

- 6.פיטר 03/04/2022 22:36הגב לתגובה זועשו עסקה חלומית לעצמם על חשבון העמיתים שלהם

- 5.עופר 03/04/2022 15:18הגב לתגובה זוגלעד תותח על לא להספיד אותו

- 4.למה רשמתם שדמי הניהול מקופג פסגות יירדו בעתיד בכ90% ? (ל"ת)שאלה לביזפורטל 03/04/2022 13:35הגב לתגובה זו

- א-ב 03/04/2022 13:57הגב לתגובה זולא יהיו מצטרפים חדשים בעתיד רק מימושים ופדיונות מהתיק הנרכש. לכן דמי הניהול מהתיק הנרכש ירו בהכרח מדי שנה בהתאם להיקפי הפדיונות. מכל מקום עשו עיסקה חלומית.

- 3.שורה תחתונה: שילמו לאלטשולר תמורת הרכישה שלו (ל"ת)כלכלן 03/04/2022 12:33הגב לתגובה זו

- 2.מיכה 03/04/2022 12:21הגב לתגובה זועם הכרזתם שלא ישקיעו באנרגיה הישראלית -אין לי אמון בהם!- מה עדיף להשקיע בסין?חוצפנים

- דגן 04/04/2022 11:27הגב לתגובה זוהוא אמר שהוא מעדיף להסתכל על ספקטרום גדול יותר של השקעה ולהשקיע מחוץ לישראל בנוסף להשקעות הקיימות שלו בישראל.

- ניסו להיות פופוליסטים ויצאו טמבליסטים (ל"ת)אסף 03/04/2022 13:17הגב לתגובה זו

- 1.הצופה 03/04/2022 11:48הגב לתגובה זוהציבור חש אבדן שליטה - ואי קבלת שירות לקוחות המושקעים...

- עוד גאון פיננסי כותב טוקבק. חחח (ל"ת)מנכ"ל הבינלאומי 03/04/2022 12:32הגב לתגובה זו

- אין צורך ב 'גאונות'-הציבור הבין ומצביע בהמוניו - ברגלים (ל"ת)הצופה 03/04/2022 16:28