האם כדאי לעבור לפנסיה ברירת מחדל ואת מי מקדם המכרז החדש לבחירת קרנות פנסיה נבחרות?

החל משנת 2016 מקדמת רשות שוק ההון את שוק קרנות הפנסיה על ידי בחירת קרנות פנסיה נבחרות, קרנות פנסיה אלו נבחרות מידי תקופה במכרז שעורכת רשות שוק ההון. הקרנות מציעות דמי ניהול מוזלים לכלל החוסכים ומאפשרות למעסיקים לצרף אליהן בצורה ישירה את העובדים שלא בחרו בקרן פנסיה אחרת.

לאחרונה פרסמה רשות שוק ההון את תנאי המכרז לבחירת הקרנות הנבחרות החדשות, קרנות שישמשו כקרנות נבחרות מ- 1 בנובמבר 2021 ועד 31 באוקטובר 2024.

בתנאי המכרז ובנייר הסקירה הנלווה שפרסמה רשות שוק ההון נטען שבין הסיבות לחידושו של המכרז הן "הצבת אלטרנטיבה זמינה בדמי ניהול נמוכים לכלל המצטרפים בדגש על מצטרפים נטולי כוח מיקוח" ו – " להמשיך את תהליך צמצום הריכוזיות שנמצא בתחילתו".

מטרתנו לבחון האם תנאי המכרז אכן משרתים מטרות אלו.

האם המכרז החדש טוב יותר עבור העובדים?

במכרז הקודם לבחירת קרנות פנסיה נבחרות נבחרו ארבע קרנות פנסיה שהציעו את דמי הניהול הבאים:

| שם הקרן | דמי ניהול מהפקדה | דמי ניהול מהצבירה |

| הלמן אלדובי | 1.49% | 0.05% |

| אלטשולר שחם | 1.49% | 0.10% |

| מיטב דש | 2.49% | 0.05% |

| פסגות | 1.68% | 0.0905% |

כיום בעקבות הרכישה של קרן הפנסיה של הלמן אלדובי על ידי מיטב דש וקרן הפנסיה של פסגות על ידי הראל נותרו רק שתי קרנות פנסיה, אלטשולר שחם ומיטב דש.

במסגרת תנאי המכרז נקבעו תנאי מינימום לדמי ניהול עבור הקרנות שיבחרו להשתתף במכרז:

א. דמי הניהול המרביים מההפקדות לא יפחתו מ-0.5% ולא יעלה על 1%

ב. דמי הניהול המרביים מהיתרה הצבורה לא יפחתו מ-0.15%

תנאי המכרז הנוכחי גבוהים יותר מהמכרז הישן - במסגרת התנאים החדשים דמי הניהול מהפקדה צפויים לרדת ביחס לתנאי המכרז הנוכחי ודמי הניהול מהצבירה צפויים לעלות.

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- "אי אפשר לעלות 20%-30% בשנה, זה ייגמר בתיקון״

- המלצת המערכת: כל הכותרות 24/7

בהתאם לנוסחה שקבעה רשות שוק ההון, כדי להשוות בין המכרזים ההצעה הזוכה תהייה חייבת לעמוד על 0.5% מהפקדה ו – 0.15% מהצבירה. כל הצעה אחרת תהייה גבוהה יותר מאשר ההצעות שזכו במכרז הקודם.

לאור זאת ננסה לבחון מה יקרה לחוסכים במידה וההצעה הזוכה תעמוד על 1% מהפקדה ו- 0.15% מהצבירה

לצורך הדוגמה ניקח עובד "נטול כוח מיקוח" עם שכר של 5,000 שקלים וצבירה בקרן של 25 אלף שקלים ונבחן כיצד ישתפר מצבו לאור תנאי המכרז הנוכחי.

נשווה את דמי הניהול שישלם בסך 1% מהצבירה ו- 0.15% מהצבירה אל מול דמי הניהול שמציעה קרן הפנסיה של אלטשולר שחם 1.49% מהפקדה ו- 0.10% מהצבירה.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

את הבדיקה ביצענו באמצעות מחשבון דמי הניהול של רשות שוק ההון. המחשבון בודק מה דמי הניהול שישלם הלקוח בחמש השנים הקרובות.

בהתאם למחשבון לקוח עם שכר של 5,000 שקלים יחסוך 128 שקלים על פני 5 שנים או כ-25 שקלים בשנה.

| מכרז קיים | 1,113 שקלים |

| מכרז חדש | 985 שקלים |

אך קרנות הפנסיה הנבחרות לא משמשות רק את העובדים נטולי כוח המיקוח, אחת ממטרותיה של רשות שוק ההון היתה לעודד את התחרות בתחום ולגרום גם לעובדים בעלי כוח מיקוח לשפר את מצבם.

כעת נבחן האם המכרז החדש משפר גם את מצבם של עובדים אלו. לצורך הדוגמה ניקח עובד בעל שכר של 15,000 שקלים וצבירה של 300 אלף שקלים

בניגוד לעובד עם הצבירה הנמוכה, ככל שגובה הצבירה בקרן גבוה, העובד ישלם יותר. עבור העובדים בעלי הצבירות הגבוהות תנאי המכרז הנוכחי פחות טובים.

| מכרז ישן | 4,581 שקלים |

| מכרז חדש | 4,815 שקלים |

תנאי המכרז החדש משמרים את דמי הניהול הקיימים מהצבירה

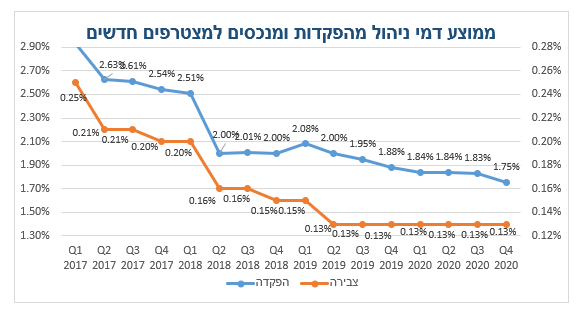

בנייר העמדה שפרסמה רשות שוק ההון ניתן לראות כי שיעור דמי הניהול למצטרפים חדשים נמצאים במגמת ירידה עקבית ומתמשכת לאורך השנים האחרונות, ובשנת 2020 הם התייצבו על שיעורים של כ- 0.13% מהצבירה ו-1.75% מהפקדה.

תנאי המכרז הנוכחי משמרים את דמי הניהול מהצבירה ומעודדים את החברות לייצב את דמי הניהול סביב דמי הניהול המינימליים שיקבעו במכרז 0.15%

לכן – ככל והצבירה שלכם גבוהה כדאי לכם כבר היום לבחון את דמי הניהול שאתם משלמים, יתכן ועד כניסת המכרז החדש לתוקף תוכלו לקבל הצעה לדמי ניהול נמוכים יותר מהצבירה.

האם המכרז החדש מעודד את המשך התחרות בתחום קרנות הפנסיה?

לצד המטרה של שימור דמי הניהול הנמוכים במשק עמדה מטרה נוספת לעיני רשות שוק ההון והיא להמשיך בצמצום הריכוזיות. כזכור עד לאחרונה מנה שוק קרנות הפנסיה 9 קרנות פנסיה ובעקבות הרכישות האחרונות ירד מספרן של הקרנות ל-7. בכתבות שהתפרסמו בעיתונות הכלכלית עלה שמם של בתי ההשקעות ילין לפידות ומור כאלה שצפויים להתמודד במכרז החדש.

האם המכרז מעודד כניסה של שחקנים חדשים או שהוא דווקא ישמר את כוחם של השחקנים הקיימים?

הכנסתן של קרנות הפנסיה מתבססת על דמי הניהול שגובה הקרן, דמי הניהול מהצבירה ודמי הניהול מהפקדה. בקרב קרנות חדשות, עיקר ההכנסה נובעת מדמי הניהול מהפקדה, הקטנה של דמי הניהול מהפקדה במסגרת תנאי המכרז תפגע בהכנסה הצפויה של שחקנים חדשים שמתכננים להיכנס לפעילות בתחום הפנסיה.

לצורך ההמחשה נבחן את הגביה השנתית של קרן הפנסיה של הלמן אלדובי אחת מקרנות ברירת המחדל שזכו במכרז הקודם ונרכשה לאחרונה על ידי מיטב דש. בשנת 2020 עמדה הגביה של הלמן אלדובי על כמיליארד שקלים , קרן פנסיה שתצליח לגבות את אותם מיליארד שקלים תגלה שתנאי המכרז הנוכחים מקטינים את ההכנסה השנתית שלה בשליש!

| דמי ניהול | הכנסה שנתית מגבייה (באלפים) |

| 1.49% | 14,900 |

| 1.00% | 10,000 |

| 0.50% | 5,000 |

בעוד שהחיסכון הצפוי ללקוח נטול יכולת המיקוח צפוי להיות 25 שקלים בשנה, אבדן ההכנסה הצפוי לחברה שתבחר להיכנס לתחום הפנסיה כיום עומד על שליש ביחס לתנאי המכרז הקודמים.

הצמיחה תלויה במעמד הביניים

קרן פנסיה חדשה שתשאף לצמוח בתנאי המכרז החדש לא תוכל לעשות זאת רק על בסיס של העובדים נטולי כוח המיקוח, יהיה עליה לפנות לעובדי מעמד הביניים אלה שעדיין לא צברו צבירה משמעותית ובדמי הניהול הנוכחים הקרנות החדשות יהיו מספיק אטרקטיביות עבורן.

בשורה התחתונה

המכרז החדש לבחירת קרנות פנסיה נבחרות מציב רף גבוה יותר לדמי ניהול מצבירה שמעודד מערכת יחסים ארוכה יותר עם הלקוח ומקשה על השגת רווחים בטווח הקצר. שחקנים חדשים ששואפים להיכנס לענף יגלו שעליהם לגלות אורך רוח ולהתחרות על פלח שוק מבוקש.

הכותב הוא סמנכ"ל מקצועי בקוואליטי שירותים פיננסים, מרצה במכללת נתניה ובעל הבלוג: פנסיוני, להבין את הפנסיה

==

רוצים להוזיל לעצמכם את המס על הפנסיה? הנה 3 דרכים לעשות זאת. צפו בראיון:

- 1.בני 09/07/2021 11:20הגב לתגובה זוצר לי שכתבה מתמקדת רק בדמי הניהול. מדוע לא מדברים על הקטלן השקט אצל חלק מקרנות הפניסה והוא מה שקרוי האיזון האקטוארי. אם כולנו נקרא ונבין את הדוחות השנתיים נווכח שמרבית הקרנות סובלות מחוסר איזון אקטוארי וחוסר איזון זה גורר חיובים של מאות שקלים בשנה לכל חוסך. כמו כן הכתב הנכבד שכח גם להתמקד בנושא הזכויות ותנאי הביטוח הפנסיוני לחוסכים שגילם מעל 41 בבואם לעבור מקרן פנסיה אחת לשניה.

מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

קרן השתלמות היא מוצר עם תשואה אפקטיבית גבוהה מהתשואה ברוטו בזכות הטבות המס; זה מוצר ל"עובדים עשירים" שמפלה עוד יותר את העובדים החלשים. באוצר לא מצליחים למסות אותו, אבל יש "מיסוי שקט" - ככה זה עובד

קרן השתלמות

קרן השתלמות קרן ההשתלמות נותרה אחד מכלי החיסכון הנפוצים בישראל ובטוח שהטוב בהם. הטבות המס על החיסכון בהשתלמות הופכות את המוצר לכזה שבעצם לא רק שאין עליו מסים, אלא יש הטבות - התשואה האפקטיבית למשקיעים גדולה מהתשואה ברוטו. בהפקדה אין מס ויש הטבת מס בשכר (מכירים בהפקדות כהוצאה שמקטינה את תשלום המס על השכר), בקרן עצמה אין מס על רווחים ובמשיכה אין מס על רווחים. גן עדן לחוסכים, צריך רק להזכיר שזה לא לכולם - קרן השתלמות היא מוצר ששכירים מקבלים רק אם המעסיק מסכים, בפועל זה מוצר לתפקידים ציבוריים ותפקידים מרמת ניהול מסוימת, וגם לעצמאים.

עבור שכירים ההטבות של הקרן השתלמות נשחקות בהדרגה. בעוד תקרות ההפקדה אצל עצמאים עולה בהתאם למדד כדי שההטבה לא תישחק, שכירים נתקעים עם תקרה קפואה מאז 2004, מה שמקטין את הפטור ממס על רווחים ומקטין בעצם את ההטבה הכוללת. השכר הממוצע כעת הוא באזור 15.6 אלף שקל (שכר ממוצע של 15 אלף שקל? מחצית מהישראלים מרוויחים פחות מ-10,600 שקל) ובשכר הזה עדיין מקבלים הטבות מלאות, אבל קצת מעל, ויש תקרה. אם נניח שנתיים-שלוש של אינפלציה ועליית שכר של 2%-3%, נקבל עוד 3 שנים שכר ממוצע של כ-17.5 ותקרת הפקדה של 15.7 אלף שקל - כלומר כמות השכירים עם קרן השתלמות שנפגעת מהתקרה תגדל דרמטית. התקרה לשכירים קפואה זה שנים

התקרה לשכירים מבוססת על שכר חודשי מקסימלי של 15,712 שקל, עם הפקדה של עד 10% - 7.5% מהמעסיק ו-2.5% מהעובד. זה מגיע ל-18,854 שקל בשנה, סכום שמזכה בפטור מלא ממס רווחי הון. אך מאז 2004, התקרה לא עודכנה, בעוד האינפלציה הצטברה לכ-48% והשכר הממוצע זינק בשיעור דומה. שכיר שהרוויח 15.7 אלף שקל לפני 20 שנה קיבל הטבה מלאה - על כל השכר, אבל היום השכר שלו אמור להיות באזור 23 אלף שקל והוא מקבל רק על שני שליש הטבה - כלומר, ההטבה נשחקה בשליש. הפער מול עצמאים הולך וגדל

לעומת זאת, עצמאים נהנים מעדכון שנתי. בשנת 2025, תקרת הפטור ממס רווחי הון עלתה לכ-20,550 שקל, ועבור הטבת מס הכנסה – 4.5% מהכנסה עד כ-293 אלף שקל, כלומר עד 13.2 אלף שקל מוכרים כהוצאה. זה מאפשר לעצמאים להגדיל הפקדות בהתאם לעליית המדד.

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- דירוג קרנות השתלמות - מנורה מככבת, אנליסט, אלטשולר וילין מאכזבות

- המלצת המערכת: כל הכותרות 24/7

ביטול ההטבה בדלת האחורית

השחיקה הזו אינה מקרית. האוצר ניסה לבטל את ההטבה לשכירים מספר פעמים, בטענה נכונה שהיא רגרסיבית ומיטיבה עם בעלי שכר גבוה - כ-70% מההטבה זורמת ל-20% העליונים בהכנסות. אך הוא לא הצליח להעביר את זה מול לובי חזק וגדול של ההסתדרות. במקום ביטול, נבחרה שיטה שקטה: הקפאת התקרה (הרחבה: האוצר חקר ומצא - קרנות השתלמות זה מוצר מנצח...לעשירים)

משקיע חושש

משקיע חוששקרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

מה דמי הניהול במכשירים האלו, מה דירוג המכשירים האלו מבחינת מיסוי, תשואה ומכלול הפרמטרים, ומי גובה דמי ניהול גבוהים ומספק תשואה נמוכה מהאחרים?

כשמדובר בחיסכון לטווח בינוני וארוך בישראל, רוב החוסכים מתלבטים בין שלושה מכשירים עיקריים: קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון. למעשה, קרן השתלמות לוקחת בגדול - היא עדיפה על פוליסות חיסכון וקופות גמל להשקעה כי היא מספקת הטבות מס שהופכות את התשואה האפקטיבית לגבוה יותר מהתשואה ברוטו. גם כאשר הכסף הופך לנזיל בקרן, זו השקעה עדיפה כי היא פטורה ממס במימוש. ועדיין היתרונות של קופות הגמל להשקעה גם בולטים, והיא מהווה מוצר אטרקטיבי בשוק, יותר מקופות גמל רגילות ויותר לרוב מפוליסות חיסכון, אבל יש יתרונות וחסרונות לכל מוצר כשגם לפוליסות שהן מוצר יקר (דמי ניהול גבוהים) יש יתרון אחד בסיסי על פני האחרים - אפשר להשקיע דרכן סכום הרבה יותר גדול מאשר בקופות גמל להשקעה (מוגבלות לתקרה שעלתה ל-83.6 אלף שקל בשנה הבאה) ובטח שלעומת קרנות ההשתלמות.

נביא כאן את היתרונות והחסרונות של כל אחד מהמוצרים, אך בגדול הדירוג ברור כשיש מצבים שמשקיעים יחליטו לגוון על פני כל המוצרים.

המשחק האמיתי: מיסוי ונזילות איך זה משפיע על הכסף בכיס

קרן השתלמות זוכה לאהדה רבה בזכות יתרון מיסויי ייחודי: לאחר שש שנים (ובמקרים מסוימים שלוש שנים), ניתן למשוך את הכסף ללא מס רווחי הון – זאת כמובן בתנאי שההפקדות לא חורגות מהתקרות המוכרות. עצמאים יכולים להפקיד עד כ-11,420 ₪ בשנה, בעוד שכירים – עד כ-18,420 ₪ כולל תרומת המעסיק. זהו יתרון משמעותי במיוחד כשמסתכלים על צבירה לאורך זמן, אך הוא מותנה במעמד התעסוקתי ובגובה ההפקדות המוכרות. קראו עוד על היתרונות של קרן השתלמות כאן.

קופת גמל להשקעה, לעומת זאת, כוללת מיסוי של 25% על הרווח הריאלי במשיכה חד-פעמית. עם זאת, אם תבחרו למשוך בצורה של קצבה חודשית בגיל הפרישה, הקצבה עשויה להיות פטורה ממס - יתרון משמעותי למי שמתכנן פרישה ארוכת טווח אך פחות רלוונטי למי שרוצה משיכה חד-פעמית. למידע נוסף על קופות גמל להשקעה, לחצו כאן.

- שנת 2025 הוכיחה: פיזור השקעות ויתרון הביתיות שווים כסף

- הציבור מטומטם, אז הציבור משלם - 0.8% על פוליסת חיסכון שקלית של חברות הביטוח

- המלצת המערכת: כל הכותרות 24/7

פוליסת חיסכון דומה בתחום המיסוי לקופת גמל, עם 25% מס רווחי הון על הרווח הריאלי. חברות הביטוח מציעות מגוון מסלולים פנימיים עם דמי ניהול משתנים, מה שלעיתים מקשה על השוואה ישירה. עוד על פוליסות חיסכון תוכלו לקרוא כאן.

.jpg "ביטוח לאומי - צילום: Shutterstock")