סולאראדג' קיבלה המלצת קניה מגולדמן זאקס - אפסייד של 35%

בבית ההשקעות החליטו לשנות את המלצתם על מניית חברת האנרגיה הסולארית הישראלית ל"קנייה" תוך שהם מעלים את מחיר היעד ל-19 דולר למניה; מעריכים שהמניה הגיעה לתחתית והחששות של המשקיעים באשר ליכולת לשרת את החוב "מוגזמות"

לאחר מינוי המנכ"ל החדש, סולאראדג' סולאראדג' זוכה להמלצת קניה מגולדמן זאקס עם מחיר יעד של 19 דולר למניה, אפסייד של 35% על שער הנעילה אמש בוול סטריט. בעקבות ההמלצה זינקה מניית החברה בכ-11% במסחר המאוחר בוול סטריט למחיר של 13.7 דולר למניה.

בגולדמן זאקס החליטו לשנות את המלצתם על מניית חברת האנרגיה הסולארית הישראלית מ"מכירה" ל"קנייה" תוך שהם מעלים את מחיר היעד שעמד על 10 דולר. זאת להערכתם לאחר שהחברה הגיעה "לתחתית" בכל הקשור להערכות של המשקיעים כלפיה. לדבריהם, החשש של המשקיעים, באשר ליכולת של החברה לשרת את החוב שלה במהלך השנה הקורבה, הינו "מוגזם".

להערכת בית ההשקעות, התמחור הנוכחי של המניה יוצר יחס סיכוי-סיכון אטרקטיבי ביחס למניות אחרות. בין השאר הם מציינים את ממאמצי החברה לבצע ארגון מחדש של פעילותה, בדגש על צמצום עלויות. לדבריהם, האסטרטגיה שנקטה הנהלת החברה, מציבה אותה בעמדה טובה יותר למנף את מבנה העלויות ולשפר את תמהיל מכירות המוצרים.

בתקופה האחרונה חוותה סולאראדג' גל של הורדות דירוג ותחזיות מצד אנליסטים. מספר בנקים, כולל ג'פריס (Jefferies) וברקליס (Barclays), הורידו את התחזית שלהם ל"ביצועי חסר", והציבו מחירי יעד נמוכים במיוחד, חלקם אף של 7 דולר למניה. ברקע, הסביבה המאתגרת עבור חברות סולאריות, והחששות בנוגע לצמיחה עתידית. רק אתמול, לפני פרסום התחזית של גולדמן זאקס, ירדה מניית החברה בכ-8% והיא ננעלה במחיר של 12.3 דולר למניה, המשקף לה שווי שוק של 713 מיליון דולר.

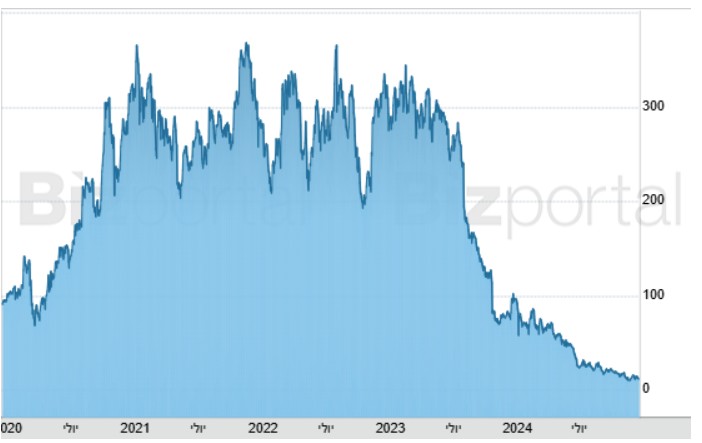

גרף מניית החברה ב-5 שנים האחרונות.

מנכ"ל חדש צרות ישנות

ההמלצה של גולדמן זאקס מגיעה לאחר שלפני כשבועיים הודיעה סולאראדג' על מינוי מנכ"ל חדש - שוקי ניר, שכיהן כסמנכ"ל השיווק של החברה בחצי השנה האחרונה. ניר ירש מקודמיו בתפקיד שורה של אתגרים משמעותיים בדרך לשיקום סולאראדג', שסובלת מביקושים חלשים בשוק הסולארי, שהובילו לצניחה במכירות ולירידת ערך המניה בכ-97% מאז השיא שנרשם במהלך 2022.

המנכ"ל הנכנס, שוקי ניר. קרדיט: החברה.

ברבעון האחרון נאלצה החברה לבצע מחיקת מלאי בהיקף של כ-1 מיליארד דולר, עקב הצטברות מוצרים שלא נמכרו. במהלך הרבעון פספסה סולאראדג' את צפי האנליסטים עם הכנסות של כ-260 מיליון דולר לצד הפסד גדול של כ-15 דולר למניה.

- גולדמן זאקס: "וול סטריט מתמחרת 'ניצחון מוחלט' של ה-AI"

- גולדמן זאקס צופה לספייסX הכנסות של 474 מיליארד דולר ב-2030 - בעיקר מ-AI

האתגר של ניר יהיה למצוא פתרונות, בשוק שבו רוב מניות האנרגיה המתחדשת רשמו ירידות לאחרונה, בעיקר בשל בחירתו של דונלד טראמפ לנשיא ארה"ב. מדיניותו הצפויה, המנוגדת לעידוד התחום, מוסיפה אי-ודאות משמעותית, בייחוד לאור הצהרותיו המזלזלות בנושא שינוי האקלים. עם זאת, בחודש שעבר דיווחנו על התחזיות האופטימיות שסיפק מנכ"ל החברה הקודם, רונן פייר בשיחה סגורה. בין היתר, עלה מהשיחה כי המלאי שנמחק ישמש לרכיבים של מוצרים חדשים ו-או לשימור לקוחות. וזה נותן כוח גדול לחברה כי בעלות אפס (המלאי הרי נמחק) היא מייצרת מכירות.

בתוך כך, לאחרונה הודיעה החברה, כי היא ממשיכה בתהליך ההתייעלות שלה, ובישרה על סגירת חטיבת אגירת האנרגיה בקוריאה, שם היא פועלת באמצעות חברה מקומית שמעסיקה כ-500 עובדים. המהלך צפוי לחסוך לחברה כ-30 מיליון דולר בשנה ולהשלים את תהליך הסגירה עד למחצית השנייה של 2025. במסגרת הצעד, סולאראדג' מתכננת למכור את כל הנכסים הקשורים לפעילות זו, כולל מתקני ייצור סוללות ותאי אגירה.

המתחרה הגודלה נסחרת בפי 10 - סיבה לאופטימיות?

אחת המתחרות הגדולות של סולאראדג' היא אנפייז (Enphase), שסבלה גם היא מהאתגרים של השוק הסולארי, שהביאו לירידה של כ-46% במחיר המניה בשנה האחרונה. ששוויה של אנפייז הוא יותר מפי 10 משוויה של סולאראדג', למרות שעל פי הערכות האנליסטים אנפייז צפויה לסיים את 2024 עם הכנסות של 1.33 מיליארד דולר, בעוד סולאראדג' צפויה להציג הכנסות של כ-920 מיליון דולר.

אחת הסיבות לפער היא שאנפייז רווחית, וצפויה לדווח על רווח שנתי של 2.18 דולר למניה בזמן שההפסד של סולאראדג' צפוי לעמוד על 17.81. מה שמלמד לא מעט על ההתנהלות של החברה בשנים האחרונות. בנוסף, בעוד אנפייז פועלת בעיקר בשוק האמריקאי, סולאראדג' פעילה גם באירופה, שם היא מתמודדת עם בעיות רגולציה ושוק איטי במקביל למלאים גדולים אצל המפיצים.

- 5.עבד לשעבר 18/12/2024 07:17הגב לתגובה זובבקשה שיראה את הסרטון לכבוד החגים. זה כבר יגרום לכם למכור את כל המניות שעוד נשארו לכם.

- 4.אנפייז אהובתי 18/12/2024 06:24הגב לתגובה זותשקיעו בחברות אחרות, החברה הזו כבר מזמן בפשיטת רגל פשוט ההנהלה עוד לא הבינה.

- 3.חחחח 17/12/2024 16:55הגב לתגובה זובאמת צחקתי, אין סיכוי שאכנס. הנהלה זוועה חוצמזה שהסינים קבעו את הטון בכל הקשור לסולארי ואין יכולת לשום חברה להתמודד מול זה.

- 2.סוס מת (ל"ת)אלון 17/12/2024 11:57הגב לתגובה זו

- 1.לרון 17/12/2024 09:59הגב לתגובה זותיתנה המלצות קניה שזו למעשה הרצה כשקנית ראשית את המנייה והמלצת אח"כ

- אלון 17/12/2024 10:46הגב לתגובה זוזה כמעט כל ההמלצות שיש. מצד שני המוסדיים קונים במנות והם גם אלה שקובעים את כיוון המניה.