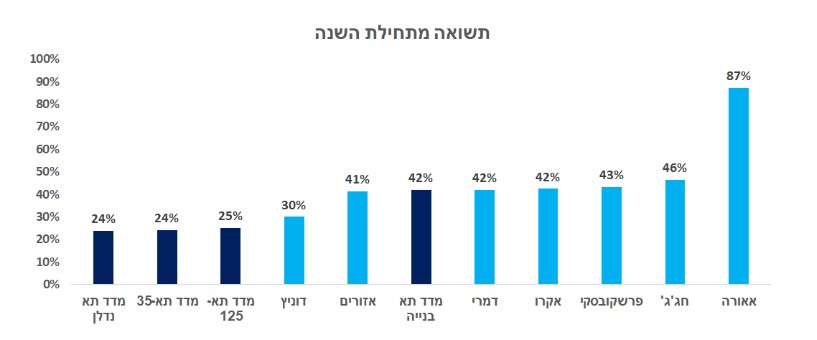

אחרי שזינקו בעשרות אחוזים: חברות הנדל"ן למגורים שעדיין מעניינות

חברות הנדל"ן למגורים נהנו בשנה האחרונה ממכירות חזקות שבאו לידי ביטוי בתשואות גבוהות במניותיהן. זאת חרף שיעורי האינפלציה והריבית ששחקו את כוח הקניה שלל הצרכן והפגיעה המתמשכת בכוח האדם באתרי הבניה מאז פרוץ המלחמה. מה שמעלה את השאלה, האם נותר להן עוד לאן לעלות?

בשבוע שעבר העריך יעקב אקילוב, כי חלק מהחברות הגיעו ל"למחירים בועתיים" שכן להערכתו הן "יתקשו להמשיך להציג תשואות דומות בשנים הקרובות וחלק לא קטן מהן יתקשו להצדיק את השווי שלהן בטווח הזמן הקצר עד הבינוני ואולי אף הארוך". מי ששותף להערכה הזו הוא זיו עין אלי, אנליסט נדלן, בבית ההשקעות IBI שמעריך, כי "תמחור השוק נכון לנקודת הזמן הנוכחית אופטימי וחברות הנדל"ן המניב נמצאות כרגע בנקודה בה האפסייד מוגבל אל מול הסיכונים הקיימים בשוק".

מתוך סקירת IBI

לדבריו, במבט ל-2025 "יש להתייחס לסיכונים בסקטור כאשר עול המימון בגין מבצעי הקבלנים בא לידי ביטוי בדוחות החברות ויחד עם הוצאות שיווק ומכירה גבוהות יכול להשפיע על השורה התחתונה. נושא נוסף שיש לתת עליו את הדעת הוא בנק ישראל ועמדתו בעניין מבצעים אלו. במידה והרגולטור יחליט להגביל/לבטל את מבצעי המימון הנ"ל, חברות הנדל"ן למגורים יכולות לעמוד בפני בעיה קשה שתשפיע באופן מהותי על קצב מכירת הדירות ועל תוצאותיהן".

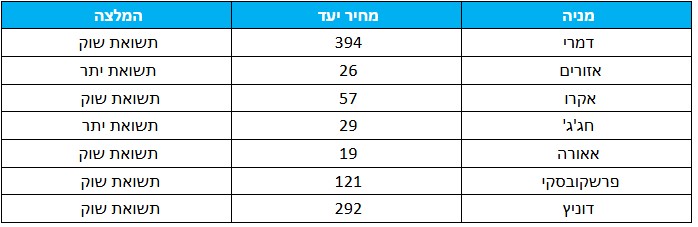

למרות התמחור הגבוה חג'ג' ואזורים מעניינות

חרף העובדה עין אלי סבור יש שתי יוצאות מן הכלל, שמתומחרות להערכתו בחסר. הראשונה היא זו של האחים בחג'ג' בוצעו מהלכים משמעותיים בשנה האחרונה ובניהם רכישת צים נדל"ן אשר תעזור לחברה להיכנס לשוק ההתחדשות העירונית ובפיזור הגיאוגרפי של פרויקטי החברה וכן רכישת מניות רני צים תתרום בפיתוח זרוע הנדל"ן המניב. על כן, הוא מעניק לה מחיר יעד של 29 שקל למניה, אפסייד של 33.5% על שער הבסיס של המניה הבוקר.

המניה השנייה היא של חברת אזורים אזורים -0.78% שב-IBI סבורים "שתמחור המניה עוד לא מגלם בצורה מלאה את זרוע ההתחדשות העירונית הגדולה של החברה". מחיר היעד שלהם עבור אזורים עומד על 26 שקל למניה, המווה אפסייד של כ-24% על שער הבסיס של המניה הבוקר.

מתוך סקירת IBI

ההיצע לא מדביק את הביקוש

כמו סקטורים רבים גם סקטור הנדל"ן למגורים התמודד עם שורה של אתגרים בשנה החולפת כולל מלחמה שיצרה מצוקה בכוח האדם, תנודתיות בשערי החליפין, ואינפלציה מעל הרף העליון של בנק ישראל, שגרמו להורדת ריבית אחת בלבד מתחילת השנה והביאו לשחיקה בכוח הקנייה של הציבור. עם זאת, מתחילת השנה רוכשי הדירות חזרו אל השוק הודות למבצעי הקבלנים, אשר הקלו במידה מסויית את נטל המשכנתא וכן הסתגלות הציבור אל סביבת הריבית הנוכחית.

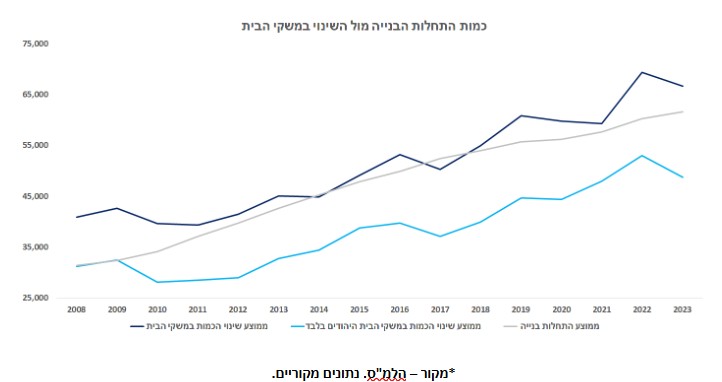

אחת הסיבות לכך היא שהתחלות וגמר הבנייה אינם מספיקים להדביק את קצב הגידול במשקי הבית, כך שהביקוש עולה על ההיצע. כך למשל אם משווים את ממוצע התחלות הבנייה ב-5 השנים האחרונות אל מול ממוצע הגידול במשקי הבית 5 שנים, מגלים שממוצע השינוי בהיקף משקי הבית גבוה מהתחלות הבנייה. כלומר, הביקוש לדירות גדל בקצב גבוה יותר מאשר התחלות הבנייה, מה שמעיד על היעדר היצע וגורם לעליות מחירי הדיור.

מתוך סקירת IBI

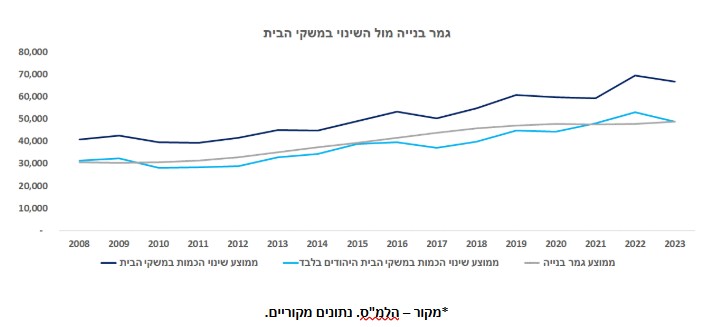

במקביל, נתוני גמר הבנייה לא מצליח להדביק את הגידול במשקי הבית. בהסתכלות שנתית, נתוני גמר הבנייה אמנם נמצאים במגמת עלייה, אך החציון הראשון של השנה עשוי להעיד שלא כך תיגמר השנה. בחציון הראשון של השנה גמר הבנייה עמד על כ-25 אלף יח"ד, קרי קצב שנתי של כ- 50 אלף יח"ד ומביא אותנו לרמות של 2021. בדומה להתחלות בניה גם ממוצע השינוי במשקי הבית גבוה ממוצע השינוי בגמר הבנייה.

מתוך סקירת IBI

מחירי הדירות ימשיכו לעלות

מאז פרוץ המלחמה, חל צמצום בכוח האדם בחברות הבנייה נוכח איסור העסקתם של עובדים מהרשות הפלשתינית, ועזיבת עובדים זרים. המחסור בכוח אדם, יחד עם סגירת אתרי הבניה בתחילת המלחמה גרמו לעיכוב בלוחות הזמנים של פרויקטים אצל חלק מהחברות ועלולות לגרום גם לאיחורים בזמני מסירת הדירות לרוכשים. כמו כן, המחסור הכללי בעובדים זרים בענף הבנייה הביא להתייקרות בכוח האדם המועסק באתרי הבניה של החברות אשר יכולות לגרום להארכת הלו"ז להקמת הפרויקטים, גידול בעלויות ההקמה וכפועל יוצא לפגיעה ברווח הגולמי של החברות.

בחודש ספטמבר 2023 כוח האדם באתרי הבניה (ללא ישראלים נעדרים כל שבוע) עמד על 300 אלף עובדים כאשר מתוכם 24% היו עובדים פלשתינאים ואחוז העובדים הזרים עמד על 9%. מפרוץ המלחמה, מספר העובדים הפלשתינאים ירד בצורה דרמטית לאור ההנחיות הביטחוניות והגיע בחודש ספטמבר 2024 ל-1% בלבד מסך העובדים בענף הבניה. במקביל, מספר העובדים הזרים והישראלים אומנם גדל אך לא הדביק את הפער שנוצר, כך שמספר העובדים באתרי הבניה ברחבי הארץ ירד כ- 15% מ- 300 אלף ל- 254 אלף.

למרות זאת, לאחר שבחודשים מרץ – יולי שיעור האתרים בפעילות מלאה נע סביב 80%-75%, לפי בנק ישראל החל מחודש יולי נרשמה עלייה ניכרת בשיעור האתרים הפעילים באוקטובר ל- 86% בפעילות מלאה. השיפור הנ"ל מפתיע וזאת על רקע מחסור בעובדים.

- נעילה שלילית בת"א; ויתניה נפלה 7.5%, קמטק 4.6%

- ויתניה איבדה שוכר גדול - אבל לפניו כבר איבדה את המשקיעים

במקביל, מחירי תשומות הבנייה בעלייה מתחילת השנה. לפי נתוני הלמ"ס, מדד מחירי תשומות הבנייה למגורים עלה מתחילת השנה ב- 2.3%, ובשנה האחרונה ב-2.4%. לפי הלמ"ס, שכר העבודה עלה ב- 4.3% בשנה האחרונה, כך שמדד מחירי התשומות לבנייה למגורים ללא שכר עבודה עלה מתחילת השנה ובשנה האחרונה ב- 0.9% בלבד.

נוכח האינפלציה הנוכחית העומדת נכון לכתיבת שורות אלה מעל ליעד העליון, נראה שסביבת הריבית תישאר גבוהה גם במהלך השנה הקרובה. במצב הדברים הנוכחי, ובהינתן המשך המחסור בכוח אדם הגורם לעליית שכר העבודה, ניתן להניח שנמשיך ונראה עלייה במדד מחירי התשומות לבנייה, שישפיע ישירות על עלויות הבנייה של חברות ומכאן יתגלגל אל רוכשי הדירות בדרך של העלאת מחירי הדירות.

- 2.[email protected] 19/12/2024 13:08הגב לתגובה זועוד השנה סופררר סבבב פריים אכזרי

- 1.לרון 19/12/2024 12:00הגב לתגובה זורק כדי להתנער מאחריות,היום ללא המלצה אלמוגים,רותם שני,רוטשטיין ,נכון הסיכון יותר גבוה!שוב,לא המלצה