צילום: Marga Santoso on Unsplash

הכר את המדד

ת"א 90: ביצועים טובים יותר מת"א 35 לאורך זמן

מדוע מדד ת"א 90 הצליח יותר מת"א 35, מהם הסקטורים הבולטים במדד, ואיך ניתן להיחשף - כל מה שצריך לדעת על המדד המצליח יותר בתל אביב, מדד המניות הבנוניות

מבנה המדדים המובילים בבורסה בתל אביב הוא כדלהלן: מדד ת"א 35 מכיל את 35 החברות הגדולות (בכפוף לתנאים נוספים), מדד ת"א 90 מכיל את 90 החברות הגדולות ביותר לאחר אלו שנכללות בת"א 35. שילוב של שתי הקבוצות ביחד מהווה את מדד ת"א 125, כך שניתן לומר שת"א 35 זה המניות הגדולות - Large Cap, ות"א 90 זה מניות בינוניות - Mid Cap. המבנה הזה מחליף את המבנה הקודם שפעל עד שנת 2017, אזמדד הדגל היה ת"א 25, ת"א 75 עם המניות שאחריו, ושילוב של שניהם נתן את מדד ת"א 100. השבוע נעסוק במדד ת"א 90 – המדד השני בחשיבותו בתל אביב, ומה שנראה כמדד המוצלח יותר מאחיו הגדול שסובל מלא מעט קשיים כפי שכתבנו בכתבה הקודמת. בשורה התחתונה ניתן לראות את ההבדלים המשמעותיים בטבלה בחלק האחרון של הכתבה, שעל פי רוב הם לטובת ת"א 90.

לנתונים ולמעקב בזמן אמת: מדד ת"א 90

היסטוריה

המדד הושק בשנת 1999, אז הוא נקרא ת"א 75. במסגרת רפורמת המדדים הוצג המדד בצורתו ובשמו הנוכחי עם 90 מניות במקום 75 במדד הקודם.הרכב וכללים

מלבד גודל השוק של החברות, ישנם תנאים נוספים כדי להיכלל במדד, הכוללים מינימום של נפח מסחר, ומינמום של שיעור המניות שבידי הציבור ושווין. המדד מתעדכן פעמיים בשנה בחודשים פברואר ואוגוסט, בדומה למדד ת"א 35. בשונה ממדד ת"א 35 ומדד ת"א 125 אין שוק נגזרים על המדד. משקל המניה במדד הוא לפי שווי שוק, עם תקרה של 2% למניה. זהו אולי היתרון הגדול ביותר של המדד , שכן המגבלה הזו מבטיחה מדד מפוזר למדי שלא מושפע ממניה כזו או אחרת בצורה קיצונית, ומאפשר שיקוף טוב יותר של מגוון החברות הנסחרות בתל אביב. האיזון מתבצע אחת לזמן מסוים, ולכן ישנם מקרים בהם מניות חורגות מהמגבלה הזו. כך לדוגמה כעת ישנן 10 מניות עם יותר מ-2%, אך אף אחת מהן לא יותר מ-3% מהמדד. המניה בעלת המשקל הגבוה ביותר במדד היא נקסט ויז'ן (2.82%) שניתן להגדיר כחברת טכנולוגיה בטחונית. ואז חברת האנרגיה נאוויטס פטר יהש (2.52%), חברת הנדל"ן אלוני חץ (2.29%), פריורטק מתחום השבבים בעיקר (2.15%), ופיבי מתחום הפיננסים (בעלת השליטה בבנק הבינלאומי) סוגרת את החמישייה הראשונה (2.14%). בהמשך ישנה חברת ביטוח (מנורה), עוד חברת אנרגיה (פז נפט), חברת נדל"ן (ריט 1) ושתי חברות מתחום הפיננסים (הבורסה בת"א וישראכרט). שווי השוק הכולל של מניות המדד הוא 233 מיליארד שקל.מאפיינים

אם רשימת עשר המובילות אומרת משהו זה גיוון של הרבה סקטורים ותחומים שונים לחלוטין, עם נטייה לכיוון טכנולוגיה ופיננסים, מה שבהחלט מאפיין את המשק הישראלי. תחום נוסף שבולט מאד הוא סקטור הנדל"ן למרות שזה פחות בא לידי ביטוי בעשר המובילות. עוד סקטור שמשפיע על המדד לא מעט הוא סקטור האנרגיה עם מעל 10 מניות שונות שמהוות כ-20% מהמדד. לשני הסקטורים הללו, נדל"ן ואנרגיה, היו השפעות מנוגדות על המדד בשנה האחרונה, אך בטווח הארוך מדובר בשניים מהסקטורים החזקים בבורסה בתל אביב, במיוחד מאז מציאת מאגרי הגז בים התיכון. מטבע הדברים מדד ת"א 90 מגוון הרבה יותר ממדד 35 ומייצג בצורה נאמנה יותר את הכלכלה הישראלית, לעומת מדד ת"א 35 שמרוכז מאד ומושפע יותר ממניות בודדות או מסקטורים ספציפיים.ביצועים

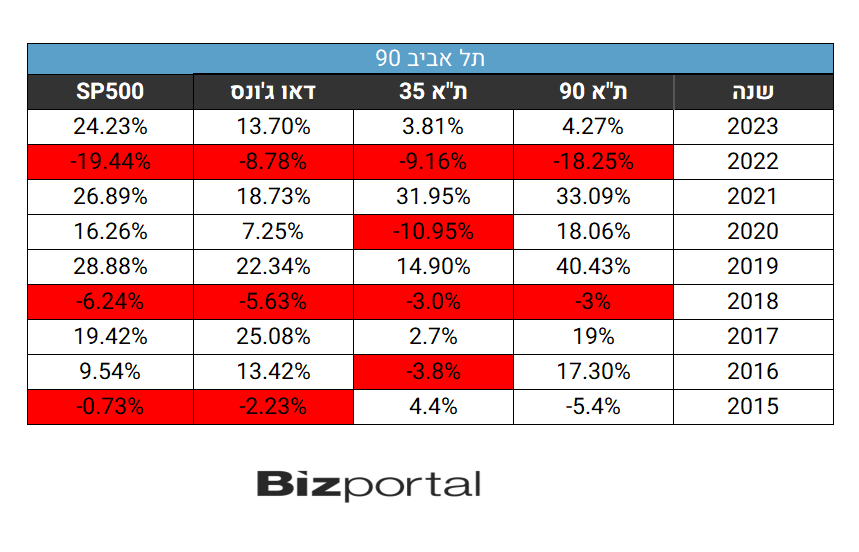

כאמור, מדד ת"א 90 הציג ביצועים טובים יותר משל ת"א 35. להלן הטבלה: כפי שניתן לראות ב-4 מתו 9 השנים האחרונות ת"א 90 עקף את תל

אביב 35 בפער משמעותי מאד (2020, 2019, 2017, 2016). פעמיים מדד ת"א 35 היה עדיף בפער משמעותי יחסית (2022, 2015) ועוד שלוש פעמים התשואות היו דומות יחסית עם יתרון קל ל-90 (2023, 2021, 2018). בסופו של דבר בסיכום כללי מדד ת"א 90 הניב תשואה עודפת משמעותית בתקופה

הזו. ניתן עם זאת לזכור את העבר היותר רחוק. במשבר של שנת 2008 המדד ירד ב-70% לעומת ירידה של 50% בת"א 35. למרות הביצועים העודפים הציבור בתל אביב מעדיף לעיתים קרובות את המדד הגדול שנחשב לבטוח ויציב יותר. כנראה שזה לא תמיד נכון.

כפי שניתן לראות ב-4 מתו 9 השנים האחרונות ת"א 90 עקף את תל

אביב 35 בפער משמעותי מאד (2020, 2019, 2017, 2016). פעמיים מדד ת"א 35 היה עדיף בפער משמעותי יחסית (2022, 2015) ועוד שלוש פעמים התשואות היו דומות יחסית עם יתרון קל ל-90 (2023, 2021, 2018). בסופו של דבר בסיכום כללי מדד ת"א 90 הניב תשואה עודפת משמעותית בתקופה

הזו. ניתן עם זאת לזכור את העבר היותר רחוק. במשבר של שנת 2008 המדד ירד ב-70% לעומת ירידה של 50% בת"א 35. למרות הביצועים העודפים הציבור בתל אביב מעדיף לעיתים קרובות את המדד הגדול שנחשב לבטוח ויציב יותר. כנראה שזה לא תמיד נכון. מכשירי השקעה

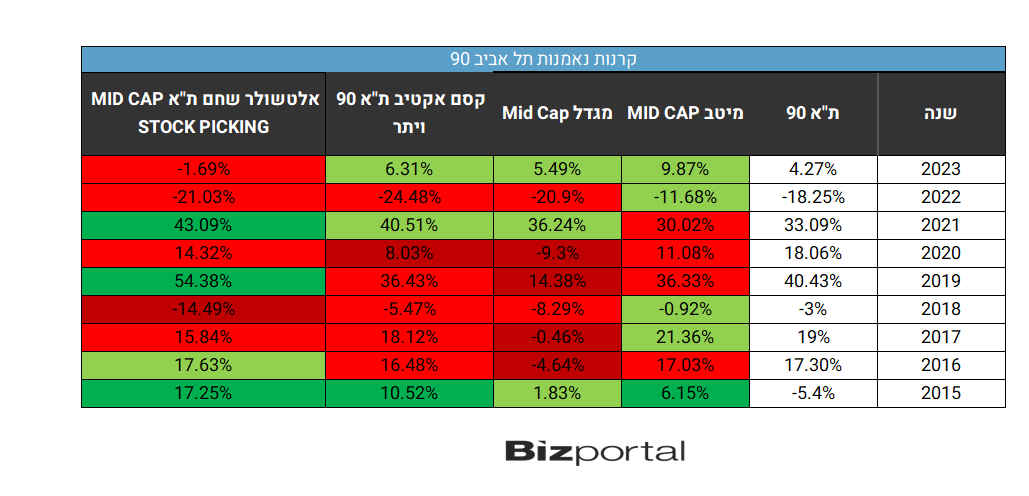

ישנן 6 תעודות סל העוקבות אחר המדד ועוד אחת המוגדרת "כשרה". מצד שני ישנן 4 תעודות סל בחסר, כלומר שמרוויחות כשהמדד יורד וההיפך. מור סל ת"א 90 גובה 0.35% דמי ניהול עם תשואה של 1.57% ב-12 החודשים האחרונים. MTF סל ת"א 90 גובה 0.45%, והניבה תשואה זהה. קסם ETF ת"א 90 גובה 0.53% והניבה 1.46% באותה תקופת זמן. שתי הקרנות היקרות ביותר הן תכלית סל ת"א 90 שהניבה 1.59% והראל סל ת"א 90 שהניבה 1.43%. שתי הקרנות הללו גובות 0.6% דמי ניהול – סכום גבוה יחסית לתעודות סל. קרן נוספת היא הראל סל כשרה ת"א 90 שלא גובה דמי ניהול והניבה 1.44%. בתחום הקרנות המחקות ישנן שתיים שנקובות בדולר – הראל מחקה ת"א 90 נקובה $ ו-MTF מחקה ת"א 90 נקודה $. ישנן עוד 6 קרנות מחקות רגילות מכל המותגים בשוק – הראל, אי.בי.אי, MTF, תכלית, קסם ומור. דמי הניהול נעים בין 0.25% ל-0%. ישנן כמה קרנות נאמנות שמוגדרות כ-Mid Cap, שזה המאפיין של מדד ת"א 90, אך לא כולן מתייחסות אליו כנבצ'מארק לקרן. סך הכל 4 קרנות נאמנות מגדירות את המדד כמדד הייחוס שלהן, בטבלה להלן נראה את הביצועים שלהן באותן שנים. סימנו בירוק ובאדום את השנים בהן הן היכו או הפסידו למדד. צבעים כהים יותר מסמנים פער של יותר מ-10% לכאן או לכאן: מיטב מצליחה מעט טוב יותר בהשוואה למדד, מגדל וקסם עם הכי הרבה שנים שהקרן מפגרת אחר המדד, אך

מגדל עם הרבה יותר שנים בפער משמעותי, לעיתים של יותר מעשרים אחוז מהמדד. אלטשולר עם ביצועים ששונים מאד מהמדד לטוב ולרע – 4 שנים עם יותר מ-10% הבדל, 3 מתוכם לטובה. סך הכל יש יותר שנים שהקרנות מפסידות למדד מאשר שנים שהן מנצחות, בנוסף, ישנן מעט יותר שנים עם פער

גדול שלילי מהמדד, מאשר שנים עם פער גדול חיובי מהמדד.

מיטב מצליחה מעט טוב יותר בהשוואה למדד, מגדל וקסם עם הכי הרבה שנים שהקרן מפגרת אחר המדד, אך

מגדל עם הרבה יותר שנים בפער משמעותי, לעיתים של יותר מעשרים אחוז מהמדד. אלטשולר עם ביצועים ששונים מאד מהמדד לטוב ולרע – 4 שנים עם יותר מ-10% הבדל, 3 מתוכם לטובה. סך הכל יש יותר שנים שהקרנות מפסידות למדד מאשר שנים שהן מנצחות, בנוסף, ישנן מעט יותר שנים עם פער

גדול שלילי מהמדד, מאשר שנים עם פער גדול חיובי מהמדד.- 2.שוויון במחיר/סרבנות 12/07/2024 12:07הגב לתגובה זושוויון במחיר/סרבנות. היה בג"צ אבל גיוס=0 הצילו! הפיצו! , כ -12 אלף חרדים פטורים כל שנה משירות . האפליה בין דם לדם יהודי זועקת, צורחת ,עוול!! לחרדים אין דם כחול ! בעוד שאנחנו נלחמים, נרצחים נשחטים, החרדים אותנו קוברים! .

- 1.מדד גרוע, ביצועי חסר, מדד מקולקל צודק פעמיים בשנה (ל"ת)יוני 12/07/2024 12:00הגב לתגובה זו