המלחמה בדרום ניכרת בדוחות דניה סיבוס - ירידה של 16% ברווח הרבעוני

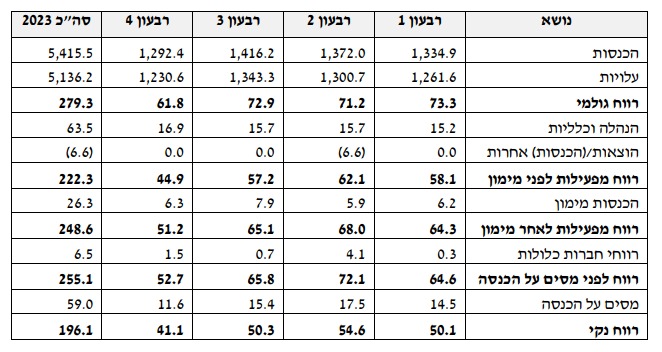

חברת הבנייה והתשתיות דניה דניה סיבוס 0.71% הכניסה ב-2023 כולה כ-5.4 מיליארד שקל, גידול של 21% לעומת הכנסות של כ-4.5 מיליארד שקל בשנת 2022. הכנסות החברה ברבעון הרביעי לשנת 2023 הסתכמו בכ-1.3 מיליארד שקל ירידה של כ-9% ביחס להיקף המחזור ברבעון השלישי כתוצאה ממלחמת "חרבות ברזל".

ולמרות זאת, הרווח הנקי של החברה לשנת 2023 הסתכם בכ-196.1 מיליון שקל, גידול של 11% לעומת רווח נקי של כ-175.3 מיליון שקל בשנת 2022 - מה שמעיד על איתנות פיננסית בשלושת הרבעונים הראשונים של השנה. ברבעון הרביעי לשנת 2023 עמד הרווח הנקי של החברה על כ-41 מיליון שקל, בהשוואה לרווח נקי של כ-49 מיליון שקל ברבעון הרביעי לשנת 2022.

הצניחה החדה ברבעון הרביעי הייתה צפויה - המלחמה בדרום גרמה להיעדר פועלים רבים שבחלקם הלא מבוטל הגיעו מרצועת עזה ומשטחי הרש"פ, פועלים שלא בטוח שכבר יחזרו, במקביל לבריחה של פועלים רבים אחרים מהמזרח חזרה למדינת המוצא שלהם. אין צפי לסיום המלחמה ולכן גם אין צפי לחזרה של העובדים - וגם כשזאת תיגמר, זה כעט וודאי שענף הבנייה והתשתיות בישראל יצטרך למצוא מעתה פועלים אחרים ולהיפרד מאלו איתם נהג לעבוד במשך עשרות שנים. אין ספק שחברות הנדל"ן בבעיה קשה ולא מן הנמנע שהרבעון הרביעי של 2023 הוא רק הרבעון הראשון של רבעונים רבים בהם נראה השפעה מהותית של המלחמה על הענף כולו.

צבר ההזמנות של החברה נכון לסוף שנת 2023 הסתכם הצבר בכ-13.3 מיליארד שקל, וזאת לעומת צבר של כ-11.6 מיליארד שקל בסוף שנת 2022. בשנת 2023 נכנסו לצבר ההזמנות פרויקטים בהיקף כולל של מעל 5.9 מיליארד שקל ולאחר תאריך המאזן ועד מועד פרסום הדוחות, נכנסו לצבר פרויקטים נוספים בהיקף כולל של כ-776 מיליון שקל.

בתקופת הדוח החברה הוכרזה ביחד עם שותפים כזוכה בפרויקט הזכייני של הקו הכחול בירושלים בהיקף כולל של כ-9 מיליארד שקל. הפרויקט במרכיב הביצוע ההנדסי שלו, צפוי לתרום לתוספת משמעותית לצבר ההזמנות של החברה בשנים הקרובות.

תזרים המזומנים מפעילות שוטפת הסתכם לסך של כ-269.6 מיליון שקל, בהשוואה לכ-155.6 מיליון שקל בשנת 2022. בקופת החברה כ-933 מיליון שקל ולחברה אין חוב תאגידי. הכנסות המימון נטו הסתכמו ברבעון הרביעי בכ-6.3 מיליון שקל, ובשנת 2023 הסתכמו בכ-26.3 מיליון שקל. הכנסות המימון נבעו בעיקר מהכנסות מריבית על פיקדונות.

דירקטוריון החברה החליט על חלוקת דיבידנד לבעלי המניות בהיקף של 40 מיליון שקל. מדובר בחלוקה ה-12 ברציפות מאז הפיכתה של דניה לחברה ציבורית. בגין שנת 2023 חילקה החברה במצטבר דיבידנדים בהיקף של 160 מיליון שקל. ההון העצמי של החברה ביום 31.12.2023 הסתכם בכ-759 מיליון שקל, וזאת לעומת הון עצמי של כ-705 מיליון שקל בסוף שנת 2022.

נכון לטרם פתיחת המסחר הבוקר, מניית דניה סיבוס ירדה בכ-6.5% מתחילת השנה למחיר של 94.8 שקל ושווי שוק של 2.97 מיליארד שקל.

- סלע נדל"ן: ה-NOI עלה ב-6.8%, הרווח הנקי ירד ל-50 מיליון שקל

- יעקב פיננסים: הרווח הנקי ברבעון עלה ב-13.8% ל-24.1 מיליון שקל

רונן גינזבורג, מנכ"ל דניה: "דניה ממשיכה להבטיח את מקומה כחברת הבניה והתשתיות המובילה בישראל, המתמחה בתכנון, ביצוע וניהול פרויקטים באופן איכותי, בטיחותי ומהיר ולשביעות רצונם של מזמיני העבודה שלה. דניה מסכמת את שנת 2023 בצמיחה משמעותית במחזורים, ברווח ובצבר ובכוונתה להמשיך במגמה זו, תוך יישום האסטרטגיה של החברה בביצוע השקעות נבונות והשתתפות בפרוייקטי PPP.

"גם בתקופות קשות אלה למדינת ישראל, דניה משקיעה את מלוא משאביה על מנת להמשיך ולהוביל את בנייתה של הארץ במלוא הכוח ולתרום להנעת הכלכלה הישראלית, בה היא מאמינה, תוך מתן דגש על יתרונותיה כקבוצה בעלת מספר חברות בנות בתחומים הסינרגטיים לפעילותה, בין היתר בעלות בתאגיד כוח אדם זר המאפשר לדניה יתרון בהעסקתם של עובדים זרים".

יעקב לוקסנבורג, יו"ר דירקטוריון דניה: "דניה מסיימת את שנת 2023 ואת הרבעון הרביעי ומציגה תוצאות מצוינות ומגמת צמיחה מצוינת. מצבה הפיננסי האיתן של דניה והעדר החוב התאגידי שלה, מאפשרים לה לצלוח גם את התקופה המורכבת הזו בכלכלה הישראלית ולסיים את שנת 2023 בצמיחה בכל הפרמטרים. בתחומי הפעילות המצויים בליבת הפעילות של דניה, אנו מעריכים כי צפוי גידול בביקוש לשירותי בניה הן בתחום המגורים והן בתחום התשתיות, שהינם נדבך חשוב בצמיחתו של המשק הישראלי, אשר יקבלו ביטוי גם בתקציבים משמעותיים מצד המדינה המיועדים לשם כך".

- 3.זאת ירידה חחחחחח רק יתחיל מהצפון הירידות יגיעו מע 09/03/2024 20:59הגב לתגובה זוזאת ירידה חחחחחח רק יתחיל מהצפון הירידות יגיעו מעל 40%, מהצפון שזה מתחיל זה כל נקודה במדינה מפחיד

- 2.גדי 07/03/2024 22:54הגב לתגובה זוטחרי האסון בחניון ברחוב הברזל החברה היתה צריכה להיסגר לצמיתות. רק במדינת החלטורה והקומבינה נותנים לחברה כזאת להמשיך להתקיים

- 1.בובליל 07/03/2024 13:54הגב לתגובה זוהחברה מבצעת עם ליקויי בניה בהיקף מזעזע. ומנסה להשתפר על ידי הגדלת המחלקה המשפטית שלה