אדגר: עליה של 1.8% ב-NOI ל-63 מיליון שקל; המלצת המכירה התבררה כנכונה

חברת הנדל"ן המניב אדגר -1.01% שנמצאת בשליטה של ביטוח ישיר פועלת בישראל, קנדה, פולין, וקצת בבלגיה מדווחת על עליה של 1.8% ב-NOI ל-63.4 מיליון שקל, לעומת 62.3 מיליון ברבעון המקביל בשנה שעברה. ה-FFO עלה ב-1.5% והסתכם ב-29.2 מיליון שקל, לעומת 28.8 מיליון שקל אשתקד.

ההון העצמי המיוחס לבעלי המניות עומד על 1.4 מיליארד שקל, לעומת 1.37 מיליארד בסוף השנה שעברה. תזרים המזומנים מפעילות שוטפת בתשעת החודשים הראשונים של שנת 2022 הסתכם לכ-45.9 מיליון שקל, בהשוואה ל-51.2 מיליון שקל אשתקד. לחברה מזומנים בהיקף של 339 מיליון שקל, לאחר הרחבת סדרת אג"ח יא', בחודש יולי, שהכניס לה 152.4 מיליון שקל.

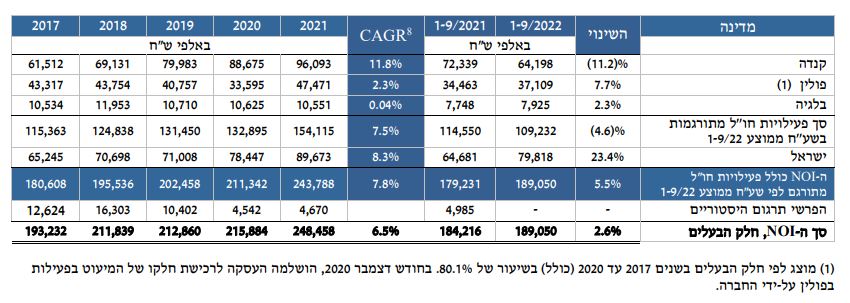

המצב הכלכלי הרעוע בפולין גרר ירידת ערך של 22 מיליון שקל בשווי הנכסים, כאשר מנגד היה בקנדה דווקא שיערוך חיובי של 13 מיליון שקל (למרות שהמחירים בקנדה כעמת במגמת ירידה. צריך להתעכב על זה: פולין נמצאת במצב כלכלי לא טוב, אדגר גם לא מצליחה לייצר שם צמיחה שנתית משמעותית, ורושמת עליה שנתית ממוצעת של 2.3% בלבד. בנוסף, בפולין אדגר הגדילה ב-50% את מספר הנכסים המניבים שלה (מ-6 ל-9 נכסים) אבל זה לא מתבטא מספיק טוב בעלייה ב-NOI. הקצב הוא 14 מיליון לשנה, אבל בשנים 2015-2019 הקצב היה גבוה יותר למרות שמספר הנכסים עמד על 6. האם הגדלת הנכסים תבוא לידי ביטוי בעלייה ב-NOI בהמשך, או שהבעיות הכלכליות בפולין יפגעו באדגר גם בהמשך? נצטרך להמתין לתוצאות השנים הבאות.

גם בבלגיה אין צמיחה אבל שם מדובר על פעילות יחסית קטנה של החברה כך שאם זה היה כל הסיפור זה לא היה נורא מדי.

אבל גם בקנדה יש בעיה - החברה רושמת ירידה של 11% משנה לשנה. כך, בתשעת החודשים הראשונים של השנה אדגר רושמת NOI של 64 מיליון לעומת 72 מיליון בתקופה המקבילה בשנה שעברה - עליית הריבית במשק עתידה לשערך נכסים כלפי מטה. והשאלה היא כיצד זה יבוא לידי ביטוי בהמשך.

ניתן לראות זאת כאן בטבלה:

תחזית צמיחה של 4% - ללא שינוי מהתחזית לפני חצי שנה

אדגר צופה המשך גידול מתון בשנה הקרובה ובשנה הבאה - צמיחה של 4% בלבד. כך, החברה צופה כי ה-NOI השנה יעמוד על 260 מיליון שקל (אמצע טווח), וכי ה-FFO יעמוד על 115 מיליון שקל (אמצע טווח). בתחזית לשנה הבאה צופה אדגר NOI שנתי של 270 מיליון שקל ו-FFO שנתי של 125 מיליון שקל.

לשם השוואה, בשנת 2021 אדגר רשמה NOI שנתי של 248.5 מיליון שקל, בתוך הטווח שנע בין 245-250 מיליון שקל. בשורת ה-FFO היא עקפה ורשמה 107.2 מיליון, לעומת הצפי ל-100-105 מיליון.

לפני כחצי שנה ניתחנו כאן את המניה כהמלצת מכירה של פירמת רואי החשבון קסלמן PWC (הם כמובן לא אמרו את זה במפורש). מאז המניה מחקה 14% משוויה. על פי הניתוח, בפירמה מקבלים את הנתונים של החברה די כפשוטם, ולמעשה רוב המספרים שרשומים בספרים מקובלים על רואי החשבון. למעט נתון אחד משמעותי מאוד, שעושה את ההבדל הגדול: מדובר על "מסים נדחים", כאשר אדגר רשמה בספרים שיש לה מסים נדחים בהיקף של 259.85 מיליון שקל, ואילו בקסלמן העריכו את השווי של המסים הנדחים בחצי מכך: 127.1 מיליון שקל בלבד. מדוע? בקסלמן ציינו שמכיוון שמדובר בנכסי מס נדחה בטווח של 5-10 שנים, הרי שכאשר מהוונים את הערך להיום בשיעור היוון של 10% ל-7.5 שנים (מחלקים את השווי היום בריבית המשוערת בחזקת מספר השנים הרלוונטיות) ומקבלים את הערך הנמוך בחצי והפרש של 133 מיליון שקל.

נזכיר את מה שכתבנו אז - "עליית הריבית בעקבות האינפלציה צפויה להוביל להיוון אגרסיבי יותר. אבל האמת היא שפירמת רואי החשבון עושה קצת חיים קלים מדי לאדגר. הערכת השווי לא לוקחת בחשבון את העובדה שהריבית במשק כבר החלה לעלות (כדי להילחם באינפלציה), ובארה"ב מדברים על ריביות של 3% תוך שנה. אם בנק ישראל ילך אחרי ארה"ב הרי שהריבית בפועל תהיה גבוהה יותר - והמשמעות: שווי נמוך יותר למסים הנדחים, ואולי גם לנכסים של החברה עצמם.

מתחילת השנה נפלה מניית אדגר ב-24% והיא נסחרת כעת במחיר של 59.8 שקל למניה ושווי שוק של 985.7 מיליון שקל.

רועי גדיש, מנכ"ל החברה, אמר בעקבות הדוחות: "אנו ממשיכים להציג צמיחה ברבעון השלישי לשנת 2022, אשר במהלכו השלמנו רכישת נכס במרכז העיר וורשה, מה שמביא את רוב תיק הנכסים בפולין להימצא באזורי ביקוש מרכזיים. נוסיף להתמקד בהשבחת הנכסים הקיימים על מנת להעלות את ערכם ונפעל למימוש הזדמנויות כגון מכירת הנכס Eglinton 110 בקנדה שבוצעה לאחרונה במחיר כפול משוויו בספרים. פעולות כגון אלו, המגובות בהכנסות יציבות וצמודות ברובן, שמקורן בשוכרים דפנסיביים, מאפשרות לנו התמודדות מוצלחת בסביבה העסקית והכלכלית המאתגרת."