בזן ברווח של 277 מיליון דולר ברבעון השלישי

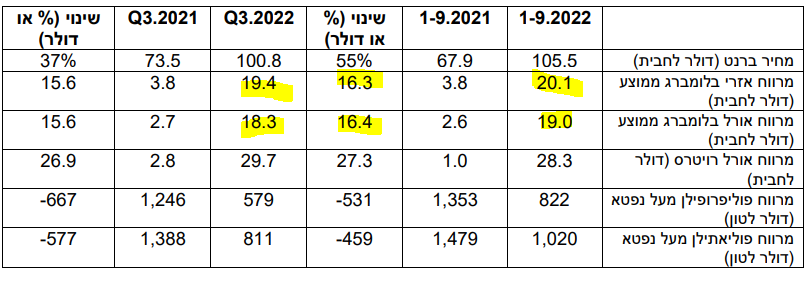

בתי זיקוק לנפט, בזן 3.77% מדווחת על הכנסות של 3 מיליארד דולר ורווח של 277 מיליון דולר ברבעון השלישי של השנה. בתשעת החודשים הראשונים הרוויחה החברה 318 מיליון דולר על הכנסות של 8.4 מיליארד דולר. הרווח במחצית הראשונה היה עשוי להיות גבוה הרבה יותר אלמלא גידורים-הגנות על מחיר המכירה שמחקו קרוב כחמי מיליארד דולר.

"המצב הגיאו-פוליטי בעולם, יחד עם הזעזועים בשוק האנרגיה והאינפלציה בעולם, מחדדים לנו לאורך כל הדרך את החיוניות של הקבוצה ואת הצורך בייצור מקומי של מוצרי דלקים בישראל", אומר משה קפלינסקי, יו"ר קבוצת בזן, "אני מאמין, כי בפעולה משותפת, הסקטור הפרטי יחד עם הממשלה החדשה שתוקם, יוכלו לתכנן יחד בדרך הנכונה את עתיד משק האנרגיה בישראל. בזן ממשיכה ברבעון זה את תנופת הרווחים מאז תחילת 2022, והיא ידעה למנף גם ברבעון השלישי את יתרונותיה ואת הסינרגיה העסקית בקבוצה לטובת השאת רווחיה. לאור התוצאות, ובהתאם למדיניות הדיבידנד המוצהרת בדבר חלוקה עד 50% מהרווח, החברה תחלק דיבידנד נוסף של 60 מיליון דולר בגין רווחי 2021".

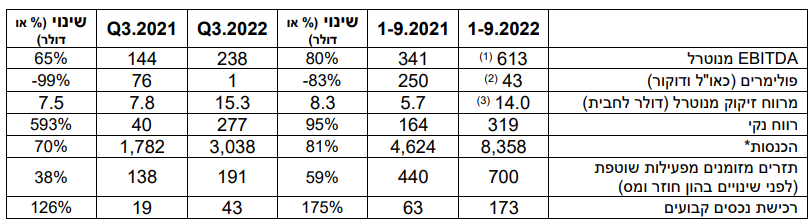

מלאכי אלפר, מנכ"ל קבוצת בזן אמר על רקע הדוחות: "בזן מסכמת רבעון נוסף עם תוצאות מצוינות ורוח גבית חזקה מפעילות מגזר הזיקוק. ה-EBITDA המנוטרל המאוחד ברבעון השלישי, הסתכם ב-238 מיליון דולר מתוכו 228 מיליון דולר מפעילות מגזר הזיקוק. התוצאות המרשימות באו לידי ביטוי גם בזינוק של שורת הרווח הנקי שעמד על 277 מיליון דולר ברבעון, והושגו בזכות שיעור ניצולת מקסימלי של מתקני הזיקוק בשיעור של 98% ומיצוי מרווחי הזיקוק הגבוהים בעולם. מרווח הזיקוק המנוטרל ברבעון השלישי עמד על 15.3 דולר לחבית".

עם זאת, מרווחי הזיקו בירידה וזה יתבטא בתוצאות ההמשך (שימו לב למרווחים ברבעון השלישי לעומת תשעת החודשים - ירידה):

אלפר מסביר כי ההאטה העולמית בתחום הפולימרים השפיעה על תוצאות מגזר הפולימרים שסיים את הרבעון באיזון. "ועדיין התחזיות העדכניות לטווח הבינוני והארוך נותרו בעינן", מוסיף אלפר, "ואנחנו צופים צמיחה ומרווחים גבוהים בתחום הפולימרים".

במהלך הרבעון הרביעי לשנת 2022, החלה קבוצת בזן לרכוש גז טבעי מאנרג'יאן (מאגר כריש) במסגרת הרצת המאגר וצפויה לעבור בהדרגה לרכישות סדורות על בסיס ההסכם המחייב שיש לה מול אנרג'יאן ובכך להבטיח רציפות אספקה מחייבת.

- 4.איצקו 14/11/2022 03:03הגב לתגובה זואך רווחים כאלה והמניה לא עולה ?

- ש 14/11/2022 09:37הגב לתגובה זוהסבלנות משתלמת

- 3.פפר 13/11/2022 16:37הגב לתגובה זויישר כח, דוח מעולה.

- 2.קפלן 13/11/2022 12:46הגב לתגובה זוסגר את בטר פלייס .סגר את נשר חיפה.יסגור את בזן

- dw 13/11/2022 18:06הגב לתגובה זוואז יש אלפיים דונם לבניה. זה בעצם שדה הדב של חיפה. אם בת"א בעלי הקרקע חיכו 40 שנה להפשרה אז בחיפה יחכו חצי, ובינתיים הדונמים עובדים ומייצרים רווחים. ברבעון הזה הרוויחו מיליארד שקל (בחברה הנסחרת בשווי 4 מיליארד בלבד)

- 1.אין על קפלן. אלוף בהכל. (ל"ת)יוצינצון 13/11/2022 09:55הגב לתגובה זו