ריטיילורס: זינוק בהכנסות אחרי הסגר; הפסד בפעילות פוט לוקר

חברת האופנה ריטיילורס 2.11% שנשלטת ע"י פוקס 0.86% (55.74%) מפעילה בארץ ובחו"ל חנויות של נייקי, פוט לוקר ודרים ספורט. החברה מדווחת כי הכנסות הרבעון הראשון של 2022 צמחו ב-66% והסתכמו ב-287 מיליון שקל מול 173 מיליון שקל ברבעון המקביל ב-2021, עיקר העלייה בהכנסות נובעת בעיקר מהשפעה של 51 ימי סגר ברבעון המקביל אשתקד לעומת הרבעון הנוכחי שהיה ללא ימי סגר - כלומר הגידול לא מאוד מרשים בהינתן הסגר של השנה שעברה. לכאורה חדשות טובות, בפועל החברה סובלת משינוי המדיניות של נייקי למכירה ישירה ולא דרך צד שלישי (הרחבה למטה), מעבר להפסד בחנויות פוט לוקר ואי הספקת תחזית לפתיחת חנויות בשנה כולה וזה אחרי שבאופן קבוע החברה היתה מפרסמת בדוחותיה תחזיות קדימה.

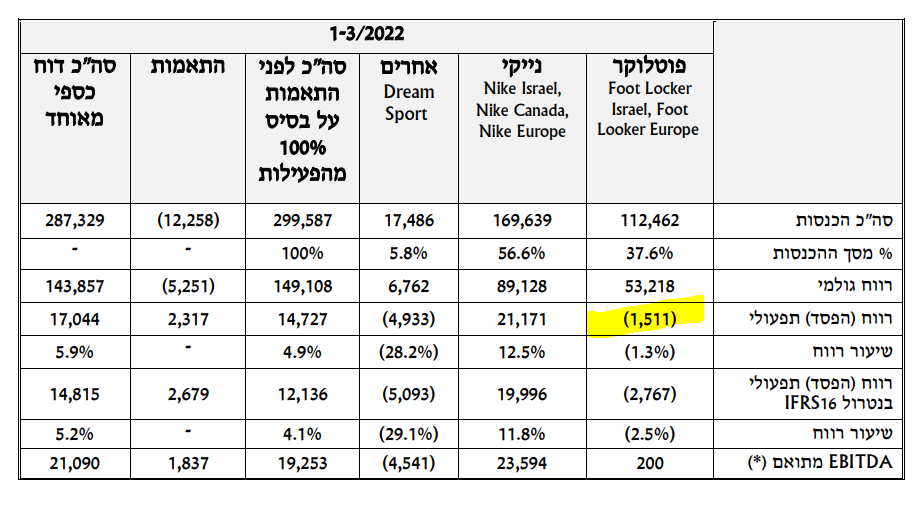

הרווח הגולמי ברבעון הראשון של חברת האופנה הסתכם ב-144 מיליון שקל (50.1% מהמחזור) לעומת 83 מיליון שקל (47.8% מהמחזור) אשתקד. הגידול ברווח הגולמי נובע משיפור ברווחיות הגולמית במגזרי הפעילות, פוט לוקר ונייקי. הרווח התפעולי ברבעון הראשון של 2022 הסתכם ב-17 מיליון שקל לעומת 12.2 מיליון שקל אשתקד, גידול של 39.5%.

בשורה התחתונה הציגה החברה מעבר לרווח נקי שנעמד ברבעון הראשון על 4.7 מיליון שקל בהשוואה להפסד של כ-11.7 מיליון שקל אשתקד.

ירידה של 23% במכירות מחנויות זהות של פוט-לוקר

בצל המדיניות החדשה של חברת נייקי העולמית למכור פחות סחורה לצדדי ג', כולל פוט לוקר העולמית שנחשבת לרשת מולטי ברנד, לטובת העדפת חנויות נייקי הייעודיות. שיעור ההכנסות של ריטיילורס מחנויות פוט לוקר ירדו, מנגד נייקי הרוויחה.

שיעור ההכנסות ממכירות בסניפים הזהים של פוט לוקר ברבעון הראשון היו נמוכים ב-23% למול התקופה המקבילה ב-2021, אך למרות הירידה סך המכירות היה גבוה יותר ברבעון הראשון והסתכם בכ-112 מיליון שקל (שיעור של 37.6% מההכנסות), לעומת כ-84 מיליון שקל ברבעון המקביל אשתקד (שיעור של 47.9% מההכנסות).

בנייקי ישראל נרשמה עלייה של כ-118% בהכנסות אשר הסתכמו בכ-169 מיליון שקל ברבעון הראשון של השנה שהיוו שיעור של 56% מההכנסות, וזאת לעומת כ-77 מיליון שקל ברבעון המקביל ב-2021.

הכנסות החברה מרשת דרים ספורט הסתכמו בכ-17 מיליון שקל שהיוו שיעור של 5.8% מההכנסות, לעומת כ-13.9 מיליון שקל ברבעון המקביל אשתקד שהיוו שיעור של 7.9%.

מספר הסניפים אותה מפעילה החברה

נכון לסוף הרבעון הראשון לריטיילורס 23 סניפים של נייקי בישראל, 9 בקנדה ו-20 באירופה, 70 סניפים של פוט לוקר בישראל, 18 באירופה ו-10 סניפים בארץ של רשת דרים ספורט. זאת בהשוואה לרבעון המקביל בהם היו 23 סניפים של נייקי בישראל, 9 בקנדה ו-8 באירופה, 62 סניפים של פוט לוקר בישראל, 7 באירופה ו-6 סניפים בארץ של רשת דרים ספורט.

דובי שנידמן, מנכ"ל ריטיילורס אמר: "מגמת הצמיחה וההתרחבות של ריטיילורס המשיכה גם ברבעון הראשון של 2022. במהלך הרבעון חל גידול בשטחי המסחר ובמספר חנויות שמפעילה החברה בארץ ובחול. ריטיילורס נהנית כיום מתמהיל הכנסות מגוון בשל פורטפוליו המותגים שלה והפריסה הנרחבת במספר רב של מדינות. המותג המוביל של החברה הוא נייקי, שהוא גם המותג המוביל בעולם בתחום. אנו ממשיכים לפעול לאיתור הזדמנויות עסקיות חדשות בארץ ובעולם במטרה להמשיך לגדול ולצמוח".

- 1.כולו רשת חנויות 19/05/2022 12:53הגב לתגובה זובסך הכל רשת חנויות שיש לה זכיון ומונופול ויצרן אגרסיבי עד מאד למוצר יקר ולבלעדי מרוויחה 5 מיליון שח , עם רעש כאילו מדובר על אינטל