רק הנפיקה וכבר מפשלת - אריקה מצפצפת על המשקיעים

זה משחק לא הוגן ולא הגון. גל ההנפקות של השנתיים האחרונות הביא לכאן הרבה חברות טובות, אבל במחיר מנופח, הרבה חברות לא טובות במחיר מנופח ומעט מאוד חברות טובות במחיר הוגן והגון. כתבנו כאן הרבה, עוד בתחילת הדרך של ההנפקות שזה ייגמר בבכי, אבל האבחנה שלנו שגויה. הבעלים של החברות צוחקים כל הדרך אל הבנק. החתמים צוחקים כל הדרך אל הבנק. הגופים המוסדיים שרכשו בהנפקה - בטוח שהם לא שמחים, אבל בוכים הם לא (זה לא הכסף /להם). מי שבוכה הם המשקיעים שרכשו ישירות את המניות. אבל יש גם הרבה שממשיכים לחייך. זה צריך להיעצר. שוק ההון צריך להעניש חתמים וחברות לא ראויות. בוול סטריט זה עובד, בארץ עדיין לא.

היום ב-19:00 אבישי עובדיה במפגש זום על מהיכן למצוא מידע על מניות, האם למחיר המניה יש משמעות? (לא), על ניתוח דוחות כספיים והנפקות

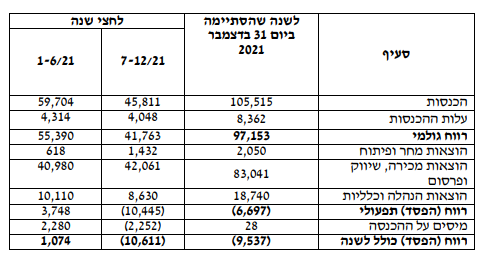

והנה מגיע המקרה של אריקה אריקה בי-קיור משווקת ומפיצה את המכשיר "בי-קיור לייזר. הערכנו בתחילת השנה, שהמחצית השנייה של השנה תהיה חלשה מהמחצית הראשונה. איך הערכנו זאת? במצגת של החברה (שהונפקה בחודש אוגוסט האחרון), חזרה המילה "צמיחה" עשר פעמים, אך הנתונים הכספיים מסרבים להתיישר עם האופטימיות של ההנהלה. איתן גרסטנפלד מהמערכת כתב אז כי "על פי המצגת, מכירותיה בשנת 2021 יסתכמו בכ-110 מיליון שקל, נתון המשקף שיעור גידול שנתי מורכב (CAGR) של כ-56% עבור חמש השנים האחרונות. אלא, שהנתון החיובי לכאורה משקף קיטון במכירות במחצית השנייה של השנה, במיוחד בשוק הישראלי. כך, בזמן שאת המחצית הראשונה של 2021 סיימה החברה עם מכירות כוללות של כ-59.7 מיליון שקל, הרי שאת המחצית השנייה היא צפוי לסיים עם מכירות של כ-50.3 מיליון שקל בלבד, קיטון של כ-16%". המכירות מהשוק הישראלי, המהווה את עיקר הפעילות של החברה, צפויות להסתכם בכ-30.3 מיליון שקל, ירדה של כ-27.3% ביחס לכ-41.7 מיליון שקל במחצית הראשונה של השנה (לכתבה המלאה)

היום פורסמו הדוחות. המכירות במחצית הסתכמו ב-45 מיליון שקל, פחות אפילו מהתחזית הגרועה. החברה הפסידה 10 מיליון שקל. ההנפקה היתה בלוף, סביר שסידרו מחצית מוצלחת במיוחד עם בונוסים שמנים ומתיחת גבול היכולת, על חשבון המכירות העתידיות. כלומר, התמרקו לטובת ההנפקה. המניה צונחת ב-19%, מאז ההנפקה המניה במינוס 50%.

- 8.רק מזומן 31/03/2022 09:20הגב לתגובה זותשקיעו בטכנולוגיה שאתם לא מבינים על פי ניתוחים של אינטרסנטים משולהבים.אהה הפנסיהממושקעת באויר.

- 7.אין להם מה להציע, אז היא תמשיך ליפול. (ל"ת)מתן 30/03/2022 20:23הגב לתגובה זו

- 6.יוסי 30/03/2022 20:22הגב לתגובה זוהבורסה חייבת להעמיד לדיו חתמים וחברות שמנפיקות במחיר מנופח ראו חברת רייזור . אקוואריוס.אייסקיור. .גרמו נזקים עצומים למשקיעים

- LED 30/03/2022 23:43הגב לתגובה זולא מושקע באף אחת לשמחתי . אבל שתי האחרונות לא באותה קטגוריה. אפילו אם הם ירדו ל 0 לפעמים לא הולך . הייתי בהלם כאשר הנפיקו את ביקיור ועוד יותר כשראיתי את השווי

- 5.ניתוח נכון.מנפחים מחיר להנפקה.והמוסדיים קונים בכסף שלנו (ל"ת)אני 30/03/2022 18:49הגב לתגובה זו

- 4.תפרסם מי החתם בהנפקה. שהציבור יידע להיזהר ממנו בהנ 30/03/2022 18:28הגב לתגובה זותפרסם מי החתם בהנפקה. שהציבור יידע להיזהר ממנו בהנפקה הבאה

- 3.רואה חשבון 30/03/2022 18:09הגב לתגובה זוהשיטה החדשה לשדוד מיליונים מהציבור הפראייר, בלי לעבור על החוק ובלי להסתכן יותר מדי. מנפיקיים חברת "כלום בע"מ" ודואגים ליחסי תקשורת חזקים ומבריקים. משחילים את המשקיעים, ואחרי שנה שנתיים מודיעים על סגירת החברה כשהכסף הטוב כבר שוכב בחשבון הבנק של היזמים. כמה פשוט.

- 2.זה המקרה לתביעה נגד 30/03/2022 17:58הגב לתגובה זוגניבת משקיעים . הכי בוטה . הכי ישראלי . עו"ד זיו עירוני - קדימה תעשה סדר וצדק לטובת המשקיעים . רשות ניירות הערך שקועים בחלום טוב .. עמלות ממנפיקים .. ולעזאזל המשקיעים. אמינות 0 של הרשות

- 1.אנונימי 30/03/2022 17:18הגב לתגובה זוהייתי מוסיף בהערת שוליים מי היו המזמינים בהנפקה ונראה מי קפץ ערום לבריכה ועל חשבוננו