עשור לוועדת חודק: המוסדיים עברו להשקיע בשוק ההלוואות הפרטיות

רפורמת בכר הובילה לפיצול כספי קופות הגמל וקרנות הנאמנות מהבנקים ל'מוסדיים', וזאת מתוך מטרה שיתפתח שוק אשראי חוץ בנקאי, לצד הבנקים ובכך תגבר התחרות בתחום. הכסף זרם והיקף הנכסים של המוסדיים הלך וגדל אלא שבעקבות המשבר הפיננסי של 2008 נוצר החשש כי הכספים של החוסכים במוסדיים לא מנוהלים בצורה איכותית - והוקמה 'ועדת בודק' - במטרה לבחון את הבעיות.

אחת השאלות הגדולות היו על החלטות ההשקעה של המוסדיים, ועל כך שוועדות ההשקעה רוכשות אג"ח (אגרות חוב) ללא ביטחונות, ומבלי לבצע בדיקות מקדימות כדי לראות שהחברות הללו מספיק טובות להשקעה, ולא לוקחות סיכון מיותר על חשבון המשקיעים.

בשורה התחתונה, ההמלצות של ועדת חודק נכנסו לתוקף בספטמבר 2010 אך הוחלו רק על תחום האג"ח הקונצרני, קבעו כי החברות יצטרכו לעמוד התניות חוזיות ואמות מידה פיננסיות בשטרי הנאמנות של האג"ח המונפקות. או במילים יותר פשוטות - לחייב את המוסדיים לבצע בדיקות נאותות כדי לוודא את איכות החברות, בטרם ישקיעו בהן (עלויות ניטור).

כעת, מחקר משותף של איתי קדמי מחטיבת המחקר בבנק ישראל, וגיא לקן מנהל המחלקה הכלכלית ברשות שוק ההון, ביטוח וחיסכון, קובע כי המובן מאליו קרה: המוסדיים החליטו להשקיע פחות באפיק ההשקעה של האג"ח ועברו לאפיק השקעה אלטרנטיבי: נכסים לא סחירים (למשל - השקעה בכביש 6, בתי דיור מוגן ועוד)

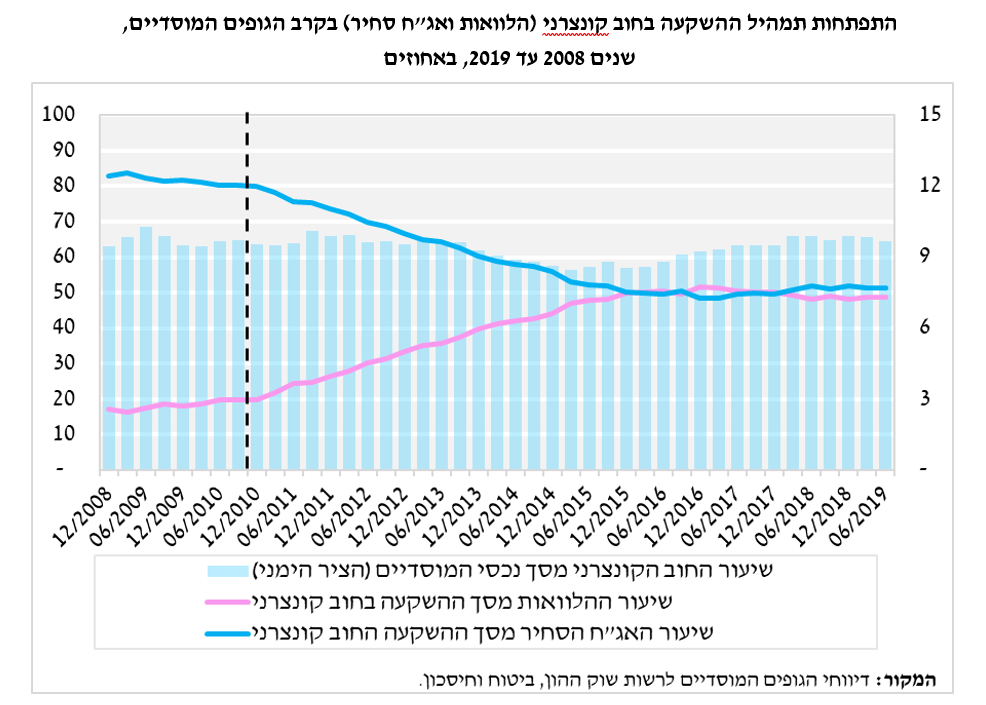

"לאחר יישום המלצות הוועדה, הגופים המוסדיים שינו את תמהיל השקעותיהם בחוב קונצרני ולמעשה הסיטו את השקעותיהם מאפיק האג"ח הסחירות לאפיק ההלוואות הפרטיות. בנוסף, פער המחירים בין שני מכשירי חוב אלו מצטמצם באופן מובהק סטטיסטית וכלכלית בעקבות יישום המלצות הועדה. ממצאים אלו מעידים כי המלצות ועדת חודק הביאו לגידול בביקוש להלוואות פרטיות על חשבון הביקוש לאג"ח סחירות בקרב הגופים המוסדיים, ולמעשה גרמו לשינוי בהעדפות ההשקעה שלהם בחוב קונצרני".

לדברי החוקרים: "המחסור בתמריץ בקרב המשקיעים לבצע ניטור בשוק חוב סחיר, המאופיין במספר רב של משקיעים מהווה ככל הנראה את הסיבה לצמצום ההשקעות באג"ח קונצרני. היות ורק על סוג אחד של משקיעים (המשקיעים מוסדיים) מוטלת החובה הרגולטורית לבצע ניטור, מתקיים מצב שמשקיע אחד נושא בעלות הניטור, אך נהנה מהתועלת שלה רק באופן חלקי. לכן, הגוף המוסדי יעדיף להשקיע בחוב לא סחיר – אפיק ההלוואות הפרטיות – בו הוא ייהנה באופן בלעדי ומלא מכלל פעולות הניטור שאותן הוא מבצע".

אלא שהמחקר של בנק ישראל והרשות מתעלם מהסבר הרבה יותר פשוט לשינוי: המוסדיים מחפשים תשואה לכספים שהם מנהלים, יש תחרות בין המנהלים וכולם רוצים להראות שהם משיאים תשואה למשקיעים והחוסכים שלהם. האפיק של האג"ח נותן תשואות עלובות למדי בעשור האחרון וממילא הם חיפשו אלטרנטיבות להשקעה.

הם כבר ממילא ניפחו את שוק האג"ח, והעלו אותו לרמות גבוהות, כך שגם כאשר שוק המניות נמצא בשיאי כל הזמנים - אפיק האג"ח מסוכן מדי גם הוא וכלל לא מהווה אלטרנטיבה להשקעה (בניגוד לתיאוריות הכלכליות הקלאסיות על כך שאג"ח ומניות מנהגים הפוך - בעשור האחרון שניהם עולים יחד).

משום כך, הם חיפשו - וגם מצאו - אפיק השקעה חדש, נכסים לא סחירים, שגם לו כמובן יש את הסיכונים שלו, אבל הוא טרם התנסה בפועל במשבר פיננסי ובינתיים מייצר תשואה עדיפה, פרמיה שנובעת בגלל חוסר הסחירות. אמנם, ככל שיותר גופים נכנסים לנכסים הלא סחירים כך מנגד הפרמיה העודפת הזו מצטמצמת - אבל עדיין היא עדיפה על האג"ח.

- לא רק מימון רכב: אלבר מעמיקה את פעילות האשראי דרך קרדיט 360

- מאגר האשראי העסקי יוצא לדרך: האם הריבית לעסקים תרד ב-1%?

- 4.מבין עניין 11/10/2021 10:05הגב לתגובה זולדעתי רק ניהול דרך IRA עם מנהל השקעות שישקיע באגחים ספציפיים עם תאירך פידיון יכול למזער את הנזק שעלול לבוא.. רב רובו של הציבור לא מכיר מה האפשרויות ב IRA ואתרי הכלכלה לא עוזרים לצערי לפתוח את הנושא... גם השקעות אלטרנטיביות ניתן לשלב לעיתים ב IRA וגם לנהל את כל כספי הפנסיה בקופת גמל שכיר IRA..( כמובן עם שילוב של ביטוח חיים ואובדן כושר עבודה מלא), האפשרויות עצומות, אנשי ההשקעות בסקטור מנהלים בדכ את ההשתלמות והפנסיה ב IRA , וזה עוד לפני אפשרות של קטסטרופות חס וחלילה שעלולות לתקוע את הכסף שלכם במוצרי השקעה ללא יכולת זמנית לפדות או לשנות את ההשקעה, למי שזוכר משברים גדולים, ב IRA הכל נעשה מיידית ובלחיצת כפתור מנהל ההשקעות שבקשר ישיר איתך. בהצלחה לאמיצים

- 3.ערן 10/10/2021 16:39הגב לתגובה זוהאגח נהייה יקר הרבה לפני שהמוסדיים עברו להלוואות פרטיות. אבל היי, אתה כתב, אתה לא צריך לעשות מחקר אלא פשוט לפרסם כתבה בלי נתונים... שכחת גם שקרנות נאמנות לא כפופות לחודק קונים כל אגח לפי כמות ההשקעה בהן

- 2.אם ככה למה מניף יורדת כמו צוללת (ל"ת)מניף 10/10/2021 13:43הגב לתגובה זו

- 1.מנש 10/10/2021 13:41הגב לתגובה זולהפסדי העתק בדולרים יצטרפו ההפסדים באג"ח, אבל לא נורא, זה הכסף שלנו של "אף אחד"