עזריאלי רוכשת חברה נורבגית בתחום הדאטה סנטרס ב-2.8 מיליארד ש'

חברת הנדל"ן המניב עזריאלי קבוצה -0.91% מדווחת על רכישת 100% מחברת Green Mountain המפעילה שלוש חוות שרתים בנורבגיה, בסכום של 2.825 מיליארד שקל.

GM הינה חברה פרטית, שהתאגדה בנורבגיה בשנת 2001, העוסקת מאז התאגדותה בתחום הדאטה סנטרס, בשלוש פעילויות עיקריות: תכנון ובניית DC בעלי אבטחת מידע גבוהה, אספקת שירותי DC מתקדמים לארגונים ולקוחות סיטונאיים והפעלת DC ברמת יעילות גבוהה תוך שימוש ב-100% אנרגיות מתחדשות.

לחברה הנרכשת יש כ-24MW ללקוחות הקשורים עימה בהסכמים לתקופה ממוצעת של כשבע וחצי שנים, וכן על פי עזריאלי, יש לה פוטנציאל בניה ופיתוח עתידי באתרים אלה ונוספים, בהיקף של כ-520MW.

בשנת 2020 עמדו הכנסות החברה הנורבגית על כ-70.9 מיליון שקל (60 מיליון ב-2019), והיא רשמה הפסד נקי של 5.6 מיליון שקל (הפסד של 1.5 מיליון ב-2019). ה-NOI ב-2020 עמד על 54 מיליון שקל (לעומת 40 מיליון ב-2019). נכון לסוף הרבעון השני של 2021 כבר עומד ה-NOI על 85 מיליון שקל והחברה צופה כי בסוף 2022 הוא יעמדו על 176 מיליון שקל.

סך הנכסים של החברה עמד בסוף 2020 על 713.5 מיליון שקל, זינוק לעומת 434 בסוף 2019. מנגד, סך ההתחייבויות של החברה בסוף 2020 עמד על 513.8 מיליון שקל, לעומת 288.5 מיליון שקל בסוף 2019.

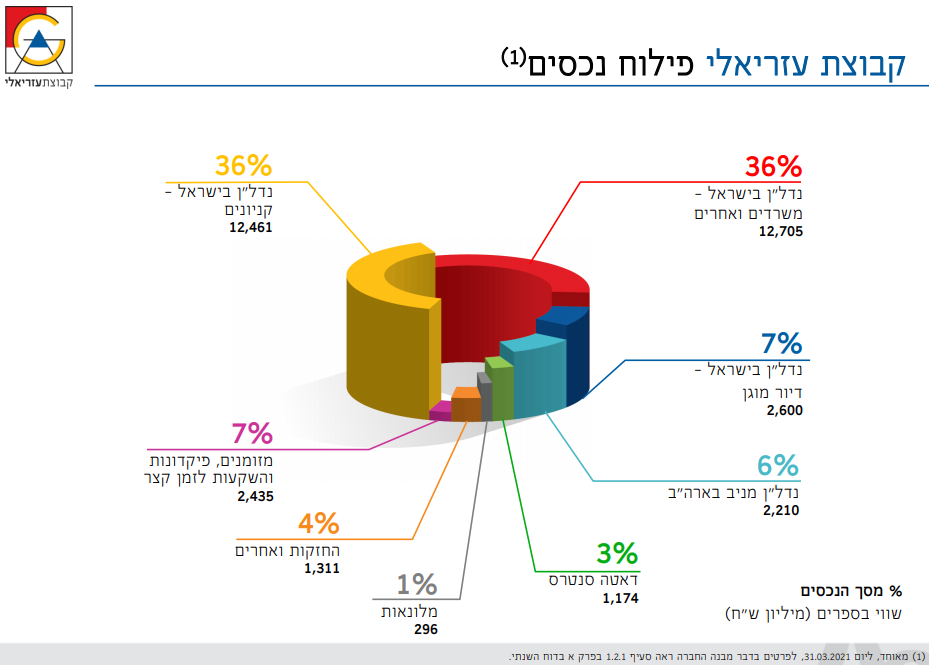

הרכישה הזו ממשיכה את המגמה של הנהלת עזריאלי לפזר את ההשקעות על פני סוגי נכסים שונים - במקביל לירידה בשיעור הנכסים בנדל"ן למשרדים וקניונים, החלק של הדאטה סנטרס עולה. העסקה הזו תוביל לכך שחלק הדאטה סנטרס בהיקף הנכסים יגיע ל-10% ויותר. הנה חלוקת הנכסים רגע לפני העסקה:

השוק בסקנדינביה נהנה מצמיחות גבוהות בתחום הדאטה סנטרס, וזאת לצד זמינות חשמל גבוהה לצד עלויות חשמל מהנמוכות באירופה. בנוסף, החשמל בנורבגיה מיוצר תוך שימוש של 100% באנרגיות מתחדשות, ועל פי עזריאלי קצב הגידול של GM מגיע לכ-50% בשנה.

- חוות השרתים נבנות באזורי סיכון - והמים הופכים לצוואר הבקבוק

- ה-AIדורש חשמל - ורשות החשמל מתחילה לסגור את התור לחוות השרתים

לקראת הרכישה, גייסה עזריאלי בסופ"ש 3.65 מיליארד שקל בהנפקת ענק של שתי סדרות אג"ח חדשות, זאת, כחלק מהמגעים לרכישת החברה בתחום הדאטה סנטרס, שכעת נחשף כי היא החברה הנורבגית GM, וכן הרצון להגדיל את ההשקעה בחברת קומפאס העוסקת גם היא בתחום. מול הגיוסים האלו יש נכסים מניבים שיפיקו תשואה של 6% ומעלה. מדובר בממוצע על רווח (אחרי מימון) של 5% כלומר, כ-180 מיליון שקל. רווח אמיתי שנובע אומנם גם מיכולת איתור הנכסים של עזריאלי, אבל בעיקר מיכולתה של עזריאלי לגייס בזול.

הכסף הזול מייצר תופעה מעניינת - חברות מגייסות בזול ומיד מרוויחות על הגיוס. זה עובד כך - מגייסים בריבית נמוכה כשמול הגיוס יש כבר את השימוש למימון - השקעה בנכס. התשואה על הנכס ידועה מראש, וההפרש (המרווח) מייצר רווח מידי. זה גם הסיפור בגיוס הענק האחרון של עזריאלי.

במסגרת הגיוס, הנפיקה החברה שתי סדרות אג"ח חדשות ז' ו-ח', צמודות מדד, במח"מ של כ-9.93 ו-13.22 שנים, בהתאמה. הריבית בסדרה ז' נסגרה במסגרת המכרז על 0.9% במהלכו זכתה החברה להתחייבויות מוקדמות בהיקף של כ-1.904 מיליארד שקל. הריבית בסדרה ח' נסגרה על 1.69% ובו קיבלה התחייבויות מוקדמות בהיקף של כ-1.75 מיליארד שקל.

ההודעה מגיעה לאחר שבשבוע שעבר, דיווחה החברה, כי היא נמצאת במגעים עם חברה זרה בתחום הדאטה סנטרס, לרכישת 100% ממניותיה בסכום שעומד על כמה מאות מיליוני דולרים. כמו כן, הודיעה על רצונה להגדיל את ההשקעה בחברת קומפאס, העוסקת גם היא בתחום, ובה מחזיקה עזריאלי בכ-24%.

דנה עזריאלי, יו"ר קבוצת עזריאלי: "רכישת Green Mountain מהווה אבן דרך מרכזית במימוש האסטרטגיה של קבוצת עזריאלי לבניית פעילות בינלאומית בתחום ה-Data Centers. השילוב של הפעילות בצפון אמריקה באמצעות חברת Compass, יחד עם רכישת Green Mountain באירופה, תאפשר לנו להפוך לשחקן גלובאלי משמעותי בזירה צומחת ומתפתחת זו. תחום ה-Data Centers מגלם את עולם הנדל"ן המניב החדש ונהנה משעורי צמיחה גבוהים. אני מאמינה כי הוא יהווה מנוע צמיחה משמעותי נוסף"

בדוחותיה לרבעון הראשון של 2021 עזריאלי הציגה התאוששות ושיפור ב-NOI וב-FFO לעומת הרבעון הקודם: החברה דיווחה על הכנסות משכירות של 437 מיליון שקל ברבעון הראשון של השנה, גידול של 18% לעומת הכנסות של כ-371 מיליון שקל ברבעון הקודם, וירידה לעומת כ-550 מיליון שקל ברבעון המקביל אשתקד. ה-FFO הסתכם ברבעון בכ-228 מיליון שקל, עליה של 7% לעומת 228 ברבעון הקודם, לעומת כ-305 מיליון שקל ברבעון המקביל אשתקד.

- 1.עקיצה 19/07/2021 14:38הגב לתגובה זוקונים חברה ב 2.8 מיליארד נכסים 713 מיליון חובות 513 מיליון מפסידה כל שנה כמה מיליונים איזה מודל כלכלי יש פה? מתי יחזירו את ה 2.8 מיליארד ?

- אתה באמת חושב שהם אדיוטים ? (ל"ת)מזקני השבט 19/07/2021 15:24הגב לתגובה זו