שוק האשראי החוץ בנקאי - תמונת מצב

שוק האשראי

שוק האשראי בשנים האחרונות שוק האשראי החוץ בנקאי בישראל צומח ומתרחב, במקביל לכניסה של שחקנים נוספים. הצורך של הציבור בהלוואות ובמקרים לא מעטים - ההתמכרות להלוואות לצד רגולציה שתומכת בגידול בשוק האשראי החוץ בנקאי, הביאה שורה של חברות בתחום לגייס כספים בבורסה. זה WIN-WIN בשבילן. הן מגייסות ומשתמשות בכסף למתן הלוואות וכך בעצם מגדילות את היקף פעילותן ורווחיהן. חלק מהן גם גייסו במסגרת אג"ח ברייבת נמוכה ביחס לריבית שהן מספקות הלוואות לאחרים.

במילים אחרות, הנגישות לבורסה, מגדילה בעקיפין את הרווח שלהן. כיום יש בבורסה כ-11 חברות אשראי חוץ בנקאי, כאשר היד עוד נטויה שכן על פי ההערכות צפויות להיות מונפקות עוד חברות אשראי חוץ בנקאי במסגרת גאות ההנפקות שהבורסה חווה לאחרונה. לחברת אשראי חוץ בנקאי יש כאמור יתרון ברור להנפיק עצמה בבורסה – יכולת לגיוס אג"ח וגיוס הון באמצעות מניות, כי בסופו של דבר אצל חברות האשראי המימון הוא החומר גלם.

אך לא נכון להכליל את כל חברות האשראי החוץ בנקאי תחת אותה המטרייה שכן הן שונות בתת ענף שלהן; יש המתמקדות במימון נדל"ן, יש המתמקדות במגזרים מסוימים, יש המתמקדות בעסקים מאוד קטנים ויש שנותנות הלוואות לכל הקשת הרחבה של בעלי העסקים שצריכים מימון. בסופו של דבר בכל מקום בו יש חולשה מצד הבנקים שאינם מצליחים לספק פתרונות מימון יעילים, גמישים ובמהירות – נכנסות חברות האשראי החוץ בנקאי.

המדדים שנדרשים למדידת חברות בסקטור הזה הם מגוונים; קודם כל כמו ברוב הסקטורים יש את המכפיל רווח, אך יש גם עוד מדדים כמו לדוגמא יחס הון למאזן, ככל שהיחס גבוה יותר זה בדרך כלל (למעט מקרים חריגים) מעיד על סיכון מוגבר מחד – אך מאידך גיסא, בהנחה והמימון מגויס מתחת לתשואה שהחברה מצליחה להשיג על תיק האשראי; גם התשואה עולה על ההון עולה.

כמו כן – אחד הנתונים החשובים ביותר בחברות אשראי חוץ בנקאי הוא החפיר, כלומר כיצד החברה יכולה להתמודד כנגד תחרות? כפי שהכלכלה מוכיחה שוב ושוב לאור ההיסטוריה – ככל שבשביל דבר מסוים נדרש פחות ידע, פחות ניסיון ופחות קושי; ככה הוא לא יהיה רווחי לאורך זמן. יש חברות שמתבססות על ידע של ההנהלה שלהם, שזה דבר שקשה לכמת, יש חברות המתבססות על תת ענף מסוים – כמו חברת מלרן שמתמקדת במגזר הערבי ויש חברות כמו מניף שמתמקדות במתן הלוואות מזנין שדורשות גם ידע בנדל"ן. בכל מקרה דבר אחד ברור, התחרות גדלה ותמשיך לגדול – אך החברות שידעו למצב את הפעילות שלה בצורה כזו או אחרות – בין אם בסגמנט עסקי מסוים או ביתרון לגודל; יוכלו לעשות כסף מהענף.

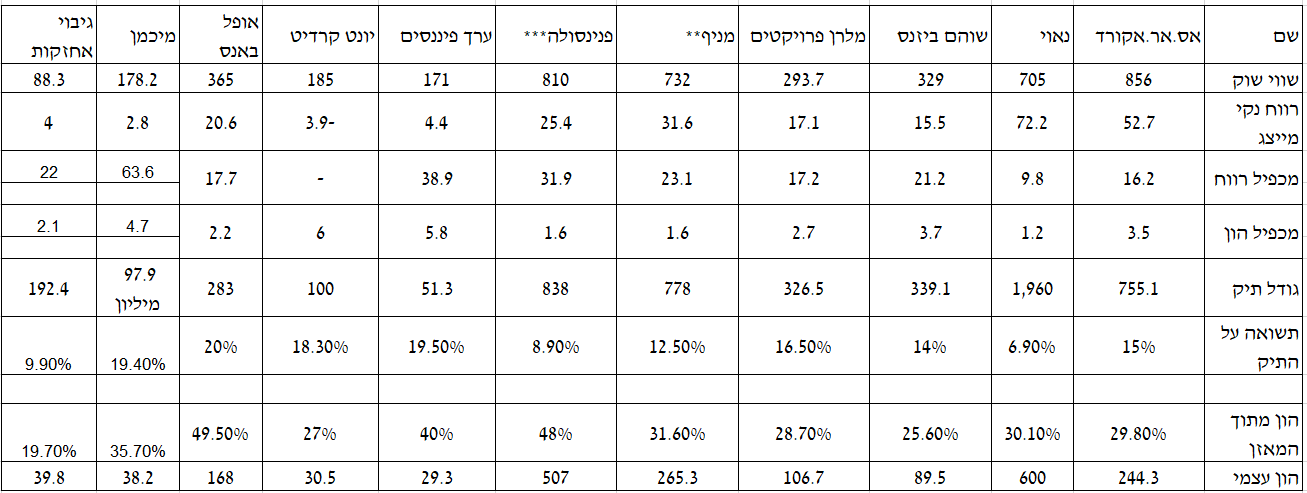

ריכזנו לכם טבלה עם הנתונים של כל חברות האשראי החוץ בנקאי שנסחרות כיום בארץ, יש להדגיש שנטרלנו מהרווח המייצג הוצאות והכנסות חד פעמיות וכמו כן שיעורי מס שהיו באופן חד פעמי נמוכים או גבוהים מהרגיל. לגבי ההון העצמי – נטרלנו ממנו נכסים בלתי מוחשיים, רכוש קבוע - שאת השווי שלו במקרה של מימוש וכמו כן נכסי והתחייבויות חכירה שהם בסופו של יום חוזי שכירות לטווח ארוך שבעיקר עושים בלגן במאזן. כמו כן, כיוון שלא כל החברות פרסמו עד כה את הדוחות שלהם לרבעון הראשון של שנת 2021 – חישבנו את הנתונים לפי הדוחות של שנת 2020. כמו כן, התשואה על התיק מחושבת כמובן בצורה של ברוטו – כלומר ללא הוצאות המימון באמצעות חלוקת הכנסות המימון בגודל התיק.

התוצאות של מיכמן וגיבוי מוטות כלפי מטה (גיבוי פרסמה דוח רבעוני שמבטא מכפיל רווח של כ-15, מיכמן בהתעלם מהוצאות חד פעמיות נסחרת במכפיל של כ-13-15).

*כולל גם את ההחזקות של החברה באג"ח.

** בניכוי הוצאות דמי סיכון לבעלים ובתוספת עליית הריביות שנגרמים כתוצאה מביטול ערבות הבעלים.

***נכון לרבעון 3 של 2020 (רבעון 4 מוטה בזכות רווח חד פעמי)

מימון ישיר - החברה הגדולה בתחום המימון החוץ בנקאי היא מימון ישיר. להבדיל מרוב החברות שמוצגות למעלה היא חברה שמספקת מימון למשקי הבית. החברה נסחרת בשווי של 1.6 מיליארד שקל שמבטא מכפיל רווח של כ-12-14 בהתבסס על הרבעונים האחרונים.

- 1.עבודה יפה (ל"ת)יוד 18/05/2021 10:47הגב לתגובה זו