התחזית שלנו התממשה: מניית הבורסה עלתה פי 3 מאז ההנפקה

הבורסה

הבורסה ההנפקה של הבורסה לפני שנה וחצי היתה לפי שווי של כ-700 מיליון שקל. הכותרת שלנו אז היתה – "הבורסה מגייסת לפי שווי של 700 מיליון שקל, היא צריכה להיות בשווי של פי 10". קיבלנו ביקורת ואפילו השמצות, כשהמוטו העיקרי שלהן היה – "הבורסה בקושי מרוויחה, אז על מה אתם מדברים?"

דיברנו בכתבה על נקודה עיקרית אחת – פוטנציאל. פוטנציאל בשני מובנים - בורסה היא אופציה על הכלכלה, והכלכלה הישראלית היתה (ועדיין) חזקה יחסית. ובמובן נוסף – גידול בפעילות הבורסה יחלחל לשורה התחתונה בגלל מבנה ההוצאות שלה. מאז, מניית הבורסה עלתה פי 3, וכדאי לחזור לעניין הפוטנציאל.

רוכשים מניות של חברות בעיקר בזכות הפוטנציאל של החברות. לרוב לא מסתפקים בבדיקת מכפיל הרווח ההיסטורי – שווי חלקי רווחים בשנה האחרונה, פשוט כי הרווחים בעתיד יהיו שונים. אם המשקיעים מפנימים את הגידול הצפוי ברווחים, הם מעין גוזרים מכפיל רווח עתידי – שמתייחס לרווחים העתידיים, ואז כבר השווי יכול להיות שונה לגמרי.

פוטנציאל יש לכולן. מעטות חברות בלי פוטנציאל. השאלה מה סיכוי המימוש שלו. וכאן נכנס למשוואה פרמטר חשוב - ניהול. הבורסה בידיים ובניהול של איתי בן זאב הפכה ממלכ"ר-עמותה לחברה עם מטרת רווח. זה שינוי של ה-DNA ולוקח לזה זמן, אבל זה עובד.

ככה השווקים עובדים, עם הסתייגות חשובה – פוטנציאל זה חשוב. הכיוון של החברה מאוד חשוב, אבל, תישענו גם על הנתונים הנוכחיים – זו האמת לעכשיו, ואנחנו בכל זאת חיים ב"עכשיו". תניחו-תעריכו את מה שיהיה, אבל העכשיו והעבר צריכים גם לקבל משקל בהערכה שלכם. השאלה היא מה המשקל?

בחברות טכנולוגיה כמעט ולא מתייחסים להווה. כל מה שחשוב זה קדימה. ככל שמדובר בפעילות צומחת יותר, בשלב מוקדם יותר, כך אין משמעות למספרים הנוכחיים מהדוחות. אז אתם יכולים להיות אולי "צודקים" ולהתייחס להווה, אבל זה לא בהכרח "חכם". ככה השוק עובד ומי שלא מקבל את כללי המשחק, יוצא מהמשחק.

צריך להיות מאוד זהירים עם המשקל שנותנים לכל פרמטר, ולדעת שבסופו של דבר – למרות שאתם יכולים לחשב ולהעריך ולדבר ולדעת – אתם מגששים באפילה. שוק המניות זה לא מקום בטוח. אתם יכולים להגיע לתובנות, להערכות, אבל אין דבר כזה בטוח, גם לא כמעט בטוח.

אז לגבי הכיוון של הבורסה ומניית הבורסה, התחזית התגשמה, אבל היא היתה יכולה גם שלא להתגשם. מה שהיה ברור לגבי הבורסה אז שהיא לא ממצה את הפוטנציאל בהיותה הבורסה של כלכלת ישראל החזקה עמוסת ההייטק (יכולים להרחיב כאן), אבל הפוטנציאל מגיע מכיוון נוסף – מבנה ההוצאות של הבורסה.

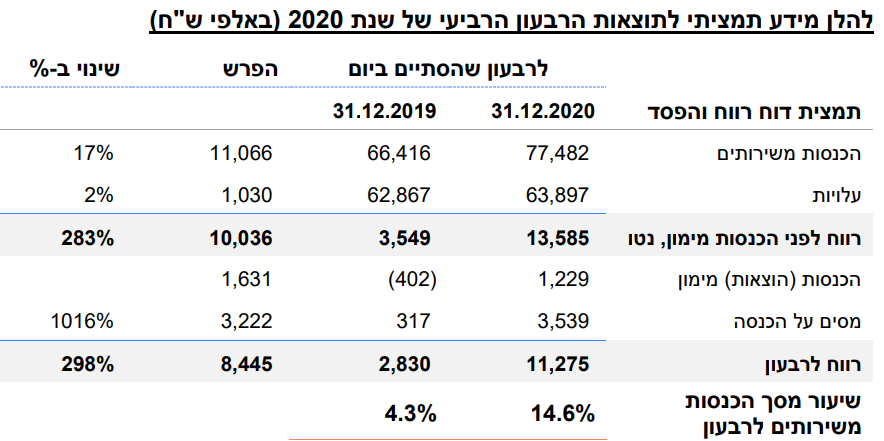

שימו לב לטבלה הבאה. טבלה אחת שווה אלף מילים. הגידול בפעילות הבורסה מתבטא בגידול בהכנסות הבורסה, אבל כמעט ולא מתבטא בהוצאות. הבורסה נמצאת עם תשתיות כאלו שגידול בפעילות שלה לא מצריך עוד תשתיות – כל הרווח יורד לשורה התחתונה.

אז זה קרה ברבעון הרביעי של 2020 שבו הרווח גדל פי 4 ל-11.3 מיליון שקל, וזה יכול להמשיך. לא באופן מוחלט. סביר שיהיה גידול בהוצאות, אבל בקצב נמוך דרמטית מהגידול בהכנסות.

המסקנה המתבקשת שמי שמאמין שהבורסה שלנו עוד תגדל – היקפי פעילות, הנפקות וכו', עשוי להעריך שגם השווי הנוכחי של 2.1 לא גבוה. תחשבו על זה – ההכנסות של הבורסה צמחו בסה"כ ב-17% מרבעון אחרון של 2019 לרבעון אחרון של 2020 – מ-66.4 מיליון שקל ל-77.5 מיליון שקל. האם הבורסה יכולה בשנים הבאות להמשיך לצמוח? האם הבורסה יכולה תוך כמה שנים להגיע למחזור רבעוני של 100 מיליון שקל? ושל 120 מיליון שקל? נכון, אנחנו מסתכלים על טווח של שנים, ונכון – בדרך עלולה להיות מפולת, אבל כשמסתכלים רחוק, קיימת סבירות גבוהה שהבורסה תצמח ואפילו משמעותית לעומת היום. למרות תוספת של 50 חברות חדשות בשנה וחצי האחרונות, הבורסה כוללת עדיין פחות מ-500 חברות. למה שלא יהיו 1,000 חברות?

- 11.ש.ק. 30/04/2021 13:44הגב לתגובה זואם ההנהלה והעובדים יתנהלו בהגיון כלכלי אין סיבה שמחיר המנייה לא יגיע ל30 ש

- 10.בולשיט בורסה עולה והתיק מפסיד כסף (ל"ת)סבא מנחם 31/03/2021 11:23הגב לתגובה זו

- 9.דעה אחרת 29/03/2021 21:21הגב לתגובה זובמשחק הנדמה-לי שבכתבה, בו הבורסה מרויחה 30 מיליון שקל בשנה (כמעט פי 10 ממה שהרויחה בדוח השנתי שפורסם רק לפני שנה אחת), עדיין המכפיל הוא 16 לפי הכתבה. זה אומר שכבר היום המשקיעים מתמחרים צמיחה אדירה, והמחיר הנוכחי ממש לא הזדמנותי. ואם הבורסה לא תצליח לעשות את קפיצת המדרגה ברווחים ותשאר סביב הרווח הנוכחי, אנחנו במכפיל סביב 30 ושכל אחד יחשוב לבד לאיזה כיוון המניה תלך. כמובן זו לא המלצה לקנות או למכור. רק דעה שונה מזו האופטימית מאוד שבכתבה (ואגב לא רציני לומר "התחזית שלנו התממשה" אם התחזית היתה לעליית מחיר פי 10 וכולם מסכימים שהמניה לא עלתה פי 10).

- 8.עוד דרך להוריד את מחירי הדיור- להוריד את המס על הבורסה (ל"ת)אבל לא...להוריד מס?? 29/03/2021 19:47הגב לתגובה זו

- 7.חיים 29/03/2021 18:15הגב לתגובה זומחכים שהמניה תעלה פי 3 ואז מגיע המפרסם כדי שהתמימים יקנו אותה והלך להם הכסף זה תסריט שחוזר על עצמו כי זה לא מפעל יצרני זה קזינו שבשביל להרויח השני צריר להפסיד

- 6.בועתי 29/03/2021 17:40הגב לתגובה זולא יהיו הנפקות -גיוסים - ומחזורי מסחר יקטנו מאוד. אנחנו בסוף הסייקל שהתחיל ב2008

- 5.כשהתחזית שלכם לא מתממשת אתם גם מציינים זאת בכותרת? (ל"ת)29/03/2021 17:08הגב לתגובה זו

- 4.שאינו יודע לשאול 29/03/2021 16:23הגב לתגובה זובגאות טוב וקונים, בשפל רע ומוכרים - תמיד קיימת פעילות שמייצרת הכנסות.

- 3.רונן 29/03/2021 15:59הגב לתגובה זובנידון. מריצים מניות בלי סוף בבורסה הארץ ככה זה במדינת הנוכלים

- 2.זבל שכל עושקים את הציבור עם מס מטורף של 25% במקום 5% (ל"ת)אפק 29/03/2021 15:58הגב לתגובה זו

- 1.משכנעים אותנו לקנות 29/03/2021 15:50הגב לתגובה זועצמה בעתיד .

- מניף אחלה מניה מחזיק (ל"ת)אורי רוזן 30/03/2021 15:58הגב לתגובה זו