מה קורה באלביט מערכות ולמה לצפות ב-2023?

מניית אלביט מערכות אלביט מערכות 0.56% הציגה ביצועים חלשים מאז השיא שרשמה בחודש אוגוסט בשנה שעברה. רמות השיא אליהן הגיעה המניה ב-2022 היו ברקע ללחימה בין רוסיה ואוקראינה שהביאה למירוץ התחמשות באירופה (או לפחות לציפיה כזו) שלוו בהודעות השכם וערב על הרחבות משמעותיות של תקציבי הביטחון במדינות מרכזיות שלאורך שנים לא שמו דגש על התחמשות ועל בניין הכוח.

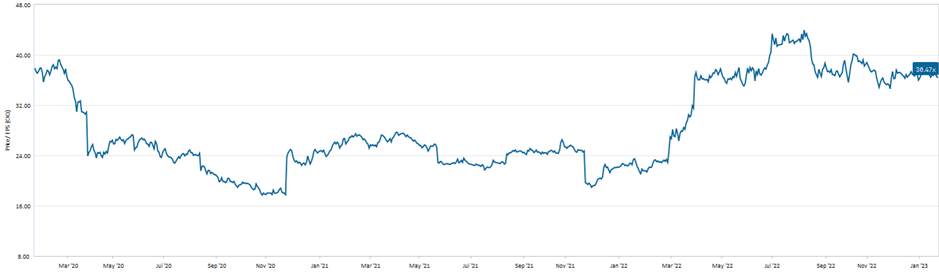

במקביל לתרומה של סביבת המאקרו לבניית הציפיות, אלביט הציגה פתיחה חזקה מאוד לשנה 2022 עם צמיחה דו ספרתית שמקורה בעיתוי הכרה בהכנסות מחוזים משמעותיים ברבעון הראשון של השנה שהביאה את המכפיל של אלביט מערכות של מעל ל- 40X.

בהמשך השנה התברר שהציפיות היו גדולות מידי או יש שיאמרו מוקדמות מידי. אלביט הציגה צמיחה אפסית בשני הרבעונים הבאים (השני והשלישי) וזאת במקביל להתכווצות בשיעורי הרווחיות אליהן הורגלנו בשנים האחרונות וירידה בתזרים המזומנים. יש לציין כי גם בתקופות בהן הצמיחה בהכנסות היתה נמוכה, אלביט המשיכה להציג צמיחה מרשימה בצבר ההזמנות שתומך בציפיות הצמיחה לטווח הארוך יותר.

אז מה קרה מאחורי הקלעים?

חשוב להזכיר כי אלביט היא חברה פרויקטאלית וככזו ההכרה בהכנסותיה אינה מתפלגת בצורה שווה לאורך השנה וכידוע ישנה השפעה עונתית חיובית יותר ברבעונים השלישי והרביעי של השנה. בנוסף, לעלייה במחיר המניה היתה השפעה על ההפרשה לאופציות הפאנטום שהחברה חילקה לעובדיה (שהגדילו את ההוצאות) וגם לשער הדולר שקל היתה השפעה שלילית (ולעיתים חיובית) על החברה. אבל למעט העובדות הנ"ל, קרו מספר תהליכים יחודיים בשנה האחרונה שיצרו חוסר קונסיסטנטיות בתוצאות:

- אלביט בחוזה ביוון: 758 מיליון דולר לאספקת מערכות PULS

- 10 החברות הביטחוניות הגדולות בעולם, ובאיזה מקום החברות הישראליות?

- המלצת המערכת: כל הכותרות 24/7

התארכות הצבר - בעיקר בגלל פרויקטי תשתיות (כגון בניית מערכי אימונים ותחזוקה) אשר ההכנסות בגינן מתפרסות על פני תקופת זמן ארוכה יותר. אנו סבורים כי זהו תהליך חיובי וחשוב בבניה של אלביט כחברה רב לאומית המסוגלת לספק גם תשתיות וקשרים ארוכי טווח עם הלקוחות ולא רק פרויקטים חד פעמיים.

מערכת ה–ERP החדשה - נכון להיום כ -75% מהמערכת כבר הוטמעה כשהצפי הוא לסיום הטמעת המערכת במחצית השניה של 2023. החשיבות של המערכת היא בניהול נכון יותר של המלאים של אלביט שהיוו חלק מהותי מהיכולת של אלביט לצמוח ובמקביל גם פגעו בה כאשר נוצר בהם מחסור קראת סוף 2022.

הירידה לדרום - השלמת המעבר של תע"ש לדרום יהיה אבן דרך משמעותית לאלביט, הן בהיבט החסכון בכח אדם והן בצד ההשקעות המשמעותיות שמכבידות על התזרים של אלביט. נזכיר כי חלק לא מבוטל מתקציב המעבר לדרום כבר שולם לאלביט ע"י המדינה בסמוך לרכישה של תע"ש . המעבר צפוי להסתיים ב-2024 ואנו צופים ירידה בעלויות התפעוליות של אלביט כתוצאה מפרישת כח אדם יקר והחלפתו בכח אדם זול יותר ובהיקפים נמוכים יותר.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- פשיטה על משרדי אירודרום - אמרנו לכם שיש סימני שאלה על עסקת הכטב"מים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

חיזוק הנוכחות בטריטוריות בהן החברה פועלת - המדיניות בטריטוריות בהן אלביט פועלת נוטה יותר ויותר לייצור מקומי. עובדה זו מכתיבה לאלביט מציאות בה הנוכחות שלה בטריטוריות השונות היא נדרשת על מנת להרחיב את היקפי הפעילות בעולם, כך שהתוצאה היא שאלביט משקיעה משאבים רבים בפתיחת מפעלים (שניים נפתחו לאחרונה בבריטניה) וביצירת שיתופי פעולה עם יצרנים מקומיים. מהלכים אלו צורכים משאבים ניהוליים וכספיים מאלביט אך את הפירות שלהם ניתן יהיה לראות בהמשך.

אז למה לצפות ברבעון הרביעי של השנה וב- 2023?

נתחיל מהסוף, בנקודת הזמן הנוכחית אנו סבורים כי השוק לא טעה בהורדת התמחור של אלביט ואנו עומדים בפני שניים או שלושה רבעונים בהם התוצאות לא צפויות להצדיק את המכפילים הגבוהים בהם נסחרה החברה. היעדר תקציב בטחון וחילופי השלטון בישראל יפגעו בתזרים במהלך שני הרבעונים הראשונים של 2023 כשגם בצד הצמיחה ושיעורי הרווחיות אנחנו לא מצפים ליותר מידי חדשות טובות (כרגע אנחנו מתמחרים צמיחה חד ספרתית נמוכה מאוד). עם זאת ובראייה רחבה יותר הדינמיקה בעולם צפויה לייצר הזדמנויות לכלל התעשייה הביטחונית ולאלביט בפרט, להלן כמה נקודות חיוביות:

הסכמי אברהם מהווים הזדמנות משמעותית לאלביט לפתוח קשרים עם מדינות מולן היא עבדה בעבר בהיקפים קטנים מתחת לפני השטח.

תקציבי הבטחון בעולם עולים - בארה"ב צפוי התקציב לעלות בכ-5% בכל אחת מהשנים 2023 ו- 2024 ובנוסף צפויה ארה"ב לתמוך באוקראינה באמצעות מתן גישה למלאים שיצריכו הצטיידות מחודשת בעיקר בתחום היבשה. באירופה שיעורי הצמיחה של התקציבים אפילו גדולים יותר ובאסיה פסיפיק חלק גדול מהמדינות ממשיך להצטייד בין אם לצורך התגוננות מאיומים חיצוניים ובין אם לצורך בטחון פנים. חשוב להבין שפערי הזמנים בין ההודעות על הגדלת תקציבי הבטחון לבין הקצאת הכספים והשימוש בהם בפועל עלול להיות ארוך ואת ההשפעה אנו צפויים לראות על פי הערכות רק בעוד כשנה.

האיום הסיני – ההתעצמות של סין מהווה טריגר להרבה מדינות מערביות לייצר מוכנות ולהתעצם בארה"ב תקציבים רבים מוכוונים ל- NAVY ול- Air force ולתעשיית החלל. לאור צמיחה ממוצעת של תקציב הבטחון בסין שעומדת על כ-8%, מדינות המערב לא נשארות אדישות והשיח אודות ההתעצמות של סין גורר אחריו ניפוח של תקציבים ברחבי העולם.

בשורה התחתונה, אמנם המניה של אלביט לא סיפקה נחת רב למשקיעים בחצי השנה האחרונה אבל אנחנו סבורים כי זה עדיין לא הזמן לחזור ולהחזיק בה במשקל יתר. הסיבה הראשונה לכך היא הצפי לתוצאות פחות טובות ברבעונים הקרובים שיתכן ועדיין לא מתמחרים לחלוטין במחיר המניה. והשניה היא שגם אם הסביבה העסקית נראית כרגע טובה לחברות הביטחוניות, בהיבט התמחור היחסי אלביט עדיין לא זולה ביחס למתחרות שלה כפי שניתן לראות מההשוואה הבאה:

- 6.אשר 27/01/2023 14:05הגב לתגובה זואלביט הגיעה למצב דומה לזה שבו הייתה התעשייה האווירית צבר הזמנות עצום , אבל הרווחים מאוד מאוד נמוכים רוב הפרויקטים הגדולים שאלביט מערכות זכתה בהם הינם נחתמו בהפסד ידוע מראש בלקיחת סיכוי/סיכון שההתרחבות לשווקים חדשים תניב בעתיד עוד הזמנות אם האסטרטגיה הזאת תצליח? ,,,רק ההשנים הבאות נדע זאת בינתיים כפי שהוזכר כאן בכתבה, הרבעונים הבאים יהיו רבעונים עם רווח נמוך מאוד מאוד ואפילו הפסד

- 5.מאיר 24/01/2023 21:11הגב לתגובה זוהייתה על 45 אח"כ קפצה ל-75 ועכשיו על 58 התנהגות משונה.

- אשר 27/01/2023 14:13הגב לתגובה זואתה צודק התגמול של הנהלת אלביט בהובלת בוצי מבוסס ברובו על מחיר המניה בשוק אנחנו עדים בזמן האחרון לדחוף את מחיר המניה בהודעות בלתי פוסקות על זכייה בפרוייקטים שרובם פרוס ל- 5 /10 שנים הודעה מפוצצת של זכייה בפרויקט של 500 מיליון דולר שפרוס ל- 10 שנים זה סך הכל הכנסה של 50 מיליון בשנה ועם מרווח רווח של 10 % זה רווח מזערי מאוד מאוד לחברה של 4 מילארד דולר

- 4.סמי 24/01/2023 13:22הגב לתגובה זויתכן שיהיה רבעון מאכזב אבל צבר ההזמנות ענק וצומח. המוסדיים תמיד יקנו אלביט כמנית בסיס להשקעה.

- 3.תעלה יחד עם השוק. (ל"ת)Haimsuliman 23/01/2023 19:50הגב לתגובה זו

- 2.שכנעת אותי לעשות הפוך (ל"ת)23/01/2023 18:20הגב לתגובה זו

- 1.אבי 23/01/2023 16:19הגב לתגובה זוהגידול בצבר לא מחלחל לשורה התחתונה כבר תקופה ארוכה, משהו כמו שלש שנים. אלביט חברה מצויינת עם הנהלה מצויינת, אבל עוסקת שאין לה שום יתרון יחסי (למשל התותח) ובתחומים בהם האופק העיסקי מוגבל. המניה צריכה לרדת לפחות ב 25 אחוז כדי שתיכנס למעקב

- הם שנה הבאה יוצאים עם לייזר אווירי. מה שהופך מטוס 23/01/2023 17:22הגב לתגובה זוהם שנה הבאה יוצאים עם לייזר אווירי. מה שהופך מטוס קרב לכזה שיכול לטוס לבית הלבן ובחזרה בלי שיכולים לגעת בו.

תותח ה"רועם", צילום מתוך את"צ

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.35% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.56% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

תותח ה"רועם", צילום מתוך את"צהתותחים החדשים של צה"ל והאם ארית תספק את המרעומים

ארית צה"ל נמצא בעיצומו של מעבר לדור חדש של תותחים, ובמקביל לכך מתגבשת גם שרשרת האספקה שתלווה את המערכת החדשה לשנים ארוכות. על פי מידע שהגיע לידנו ממקורבים לחברה, ארית תעשיות ארית תעשיות 3.35% , באמצעות חברת הבת רשף טכנולוגיות, כבר קיבלה הזמנות ראשוניות למרעומים עבור התותח החדש, וצפויה להיות ספקית בלעדית של מרעומי הארטילריה למערכת.

רשף קיבלה הזמנה ראשונה כבר בשנת 2022, עם תחילת שלבי ההצטיידות והבחינה של המערכת, והזמנה נוספת נחתמה במהלך 2025, לקראת כניסת התותח לשירות מבצעי.

מדובר במוצר חדש עבור רשף, שמרחיב את פעילותה מעבר לליבת הפעילות ההיסטורית שלה בצה"ל, שהתמקדה בעיקר במרעומי מרגמות, עם נגיעה מצומצמת יחסית לעולם הארטילריה. כעת, החברה צפויה לספק מרעומי תותחים בהיקפים גדולים.

ה"רועם" - מערכת טעינה וירי ממוחשבת

התותח החדש, שמוכר בצה"ל בשם "רועם", כבר הגיע לידי חיל התותחנים ונמצא בימים אלה בשלב ההטמעה המבצעית. מדובר בתותח הוביצר 155 מ"מ מתקדם שאלביט מערכות אלביט מערכות 0.56% גם שותפה מרכזית בייצורו. התותח המבוסס על פלטפורמה גלגלית עם מערכת טעינה וירי אוטומטית, שנועד לשמש את החיל בעשורים הקרובים. הכלי פותח במשך כשש שנים באלביט מערכות, מאפס, תוך התאמה ייעודית לצורכי צה"ל, והוא כולל מערכות שליטה ובקרה מתקדמות, קצב אש של עד שמונה פגזים בדקה, טווחי ירי של עשרות קילומטרים ויכולת ירי מתוזמן לעבר כמה מטרות במקביל.

בשבוע האחרון נמסר התותח הראשון לצה"ל בטקס סמלי במפעל אלביט ביקנעם, ומשם הועבר לבסיס צאלים לצורך קליטה, אימונים ובדיקות. בימים הקרובים צפוי להתבצע ירי צה"לי ראשון מתוך תהליך ההטמעה, ובצה"ל מעריכים כי ירי מבצעי ראשון עשוי להתבצע כבר בשבועות הקרובים, בהתאם לצרכים המבצעיים. במקביל, ייצור הכלים הבאים נמשך, והמסירות לצה"ל צפויות להתבצע בהדרגה החל מהקיץ.

ה"רועם" מופעל על ידי צוות מצומצם של שלושה לוחמים בלבד - מפקד משימה, תותחן ונהג - בין היתר בזכות המעבר לטעינה אוטומטית מלאה. הכלי

נושא על גביו עשרות פגזים, והמערכת מאפשרת קצב אש גבוה ודיוק משופר, לצד ניידות גבוהה על גלגלים ויכולת מעבר מהירה בין אזורי ירי. בחיל התותחנים רואים בתותח החדש פלטפורמה שתמשיך להתפתח ולהשתפר לאורך השנים, עם שדרוגים עתידיים בקצב האש, בדיוק ובמערכות התפעול.

.jpg "ביטוח לאומי - צילום: Shutterstock")