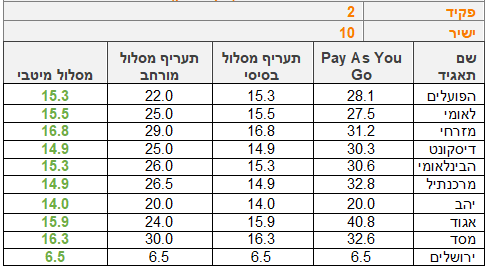

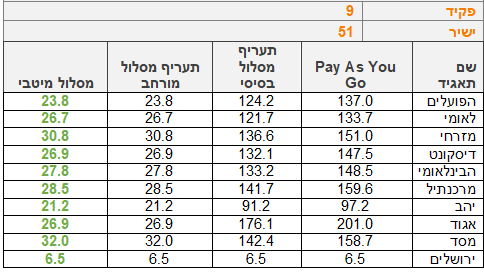

בנק ירושלים מציג את העמלות הנמוכות ביותר עבור משקי הבית והעסקים הקטנים

הפיקוח על הבנקים הודיע היום על רפורמה חדשה בעמלות משקי בית ועסקים קטנים שנועדה לשפר את שיטת הגבייה ולאפשר ללקוחות רבים יותר ליהנות מתעריפי עמלות מוזלים. הפיקוח על הבנקים אמנם לא מתערב בתעריפים עצמם, אך הוא יחייב את הבנקים לתת לכל לקוח את את התעריף הטוב ביותר מבין האפשרויות שמוצעות לו.

בנק ישראל מציג מספר שינויים שמקודמים בתחום העמלות, חלקם נוגעים למשקי הבית וחלקם לעסקים. למשקי הבית הפיקוח על הבנקים מתכוון לעדכן את שיטת החיוב בעמלות עו"ש, עבור עסקים קטנים הבנק מתכנן להרחיב את קבוצת העסקים שהתעריפון המוזל יחול עליהם, ובנוסף הבנק ישנה את ברירת המחדל בצירוף עסק קטן לתעריפון המוזל.

ובכל זאת, נדמה שיש בנק אחד בישראל אליו הרפורמה החדשה איננה רלוונטית והוא בנק ירושלים שכלל אינו גובה עמלות עו"ש (בערוץ ישיר) מלבד 6.5 שקל בחודש לסך הפעולות שנעשו בידי פקיד.

מהנתונים ניתן לראות כי בנק ירושלים זול בפער משמעותי משאר הבנקים המתחרים. הבנק החליט לנקוט בגישה שטרם נראתה בשוק הבנקאות הישראלי - לגבות מחיר גלובלי חודשי (השווה ערך לפעולה אחת) ולא כפי שמתחריו אוהבים לגבות כסף על כל פעולה נפרד. בנק ירושלים מהווה את האלטרנטיבה הכלכלית הזולה ביותר עבור משקי הבית והעסקים הקטנים, שתי אוכלוסיות שבאופן כללי ההתמודדות שלהן עם ההתחייבויות הפיננסיות קשות יותר.

- בנק ירושלים: התשואה להון על 17.1% - 65 מיליון שקל בשורה התחתונה

- מה הריבית בפיקדונות בכל הבנקים וכמה אתם מפסידים על הכסף בעו"ש?

- המלצת המערכת: כל הכותרות 24/7

החיסכון שמציע בנק ירושלים ללקוחותיו מגיע בין עשרות שקלים ללקוחות הקטנים יותר ועד מאות שקלים לאלו הגדולים יותר בהשוואה לבנקים הגדולים במשק בהם סך העמלות מגיע למאות שקלים. מדובר כמובן באסטרטגיה של הבנק למשוך אליו את הלקוחות ונראה כי הוא יחסית מצליח בכך. עם זאת צריך לזכור שהבנקים האחרים אינם עיוורים וכי הם מודעים לכך שיש להם חלופות טובות יותר - גם כמו בנק 'פפר' של לאומי (לאנשים פרטיים) - ולכן הם הגמישו בשנים האחרונות את מדיניות קבלת הפטור מעמלות עו"ש ומעניקים כזה לתקופה של שנה. הבנקים כמובן אינם טורחים לעדכן את הלקוחות בתום שנת הפטור ומחדשים את גביית העמלות כל עוד הלקוחות אינם נמצאים עם היד על הדופק ודורשים אותו שוב.

- 3.אורח1 07/11/2022 09:41הגב לתגובה זובאוקטובר ונובמבר פרסם ריביות של ספטמבר שכבר לא רלוונטיות. בנוסף פרסם שיהב נותנים 3.25% ריבית לחסכון ל 3-12 חוד' כשבפועל נותנים 1% גם בקבועה וגם במשתנה

- 2.אחד שהתנסה 07/11/2022 09:10הגב לתגובה זוללא שירות נורמטיבי ללקוחותיו, ללא טיפת רצון לבוא לקראתם. לפחות לגבי שירות חשבונות עו"ש רגילים. לגבי משכנתאות, לא בדקתי, לא היה לי חשק לבדוק גם את זה...

- 1.קלקלן 07/11/2022 07:59הגב לתגובה זוחכו שתצטרכו ממנו הלוואה, פריים 10% חחחחוסכים 7.5 שקל בחודש..הזול עולה ביוקר.

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

תן וקח - שחיתות מובנית בקשר בין בנק ישראל לבנקים

בצלאל סמוטריץ דורש מס יתר של 15% על רווחי הבנקים העודפים. זה לא פתרון טוב, אבל קודם צריך להבין את הבעיה - הבנקים עושקים אותנו כי הבכירים בבנק ישראל חברים של מנהלי הבנקים ומוצאים אצלם עבודה בהמשך - תראו את חדוה בר שמרוויחה היום מיליונים בבנק מזרחי טפחות ואיטורו והיתה המפקחת על הבנקים

לפני כחודש דיברנו עם פרופ' אמיר ירון, נגיד בנק ישראל. שאלנו אותו על רווחי הבנקים הגבוהים. הוא הסביר שהוא והבנק המרכזי פועלים כדי לייצר תחרות. אמרנו שאם 7 שנים זה לא צלח, אז אולי סמוטריץ' צודק וצריך להעלות את המס. הוא אמר שבשום פנים ואופן כי זו התערבות פוליטית בבנקים וזה יפגע באמון המשקיעים והציבור. אז אמרנו לו שהוא יכול בקלות לדאוג ובצורה יעילה יותר לשינוי צודק ונכון דרך הקטנת הרווחים המופרזים של הבנקים ושיפור הרווחה של הציבור. מספיק להעלות במעט את הריבית בעו"ש. שהבנקים ישלמו ריבית על העו"ש בדיוק כפי שהם גובים על חובה בעו"ש.

"לא, זה לא קיים במדינות מערביות, זה גם התערבות בבנקים". אגב, זה קיים לתקופות מסוימות במקומות שונים בעולם, אם כי זה נדיר, אבל גם מערכת כל כך ריכוזית ומוגנת כמו הבנקים המקומיים לא קיימת בשום מקום. היא מוגנת על יד בנק ישראל, לוביסטים, משקיעים, מומחים מטעם, אנשים שחושבים שרווחים של בנק חוזרים לציבור כי הציבור מחזיק בבנקים (ממתי הבנקים הפכו למדינה שמקבל מסים מהעם ודואגת לרווחתו, בריאותו, ביטחונו, ומה הקשר בין גב כהן מחדשרה שעושקים אותה בעו"ש ואין לה פנסיה שמחזיקה במניות בנקים). וחייבים להוסיף - גם התקשורת מגנה על הבנקים, מסיבות כלכליות, מסיבות של פחד מהוראות מלמעלה ומסיבות של קשרים עסקיים וקשרי בעלות.

וכך יצא שגופים שחייבים את כל הרווחים שלהם למודל העסקי הפשוט של עולם הבנקאות - קבל כסף, תן ריבית נמוכה למלווים ותגבה ריבית גבוהה מהלווים, והאם עושים את זה במינוף של 1 ל-10 כי המדינה מאפשרת ומגבה - מרוויחים תשואה של 17% על ההון ו-15% על ההון. אף אחד לא מרוויח ככה, וכל זה כשהציבור מקבל אפס על העו"ש.

פרופ' ירון אמר בסוף השיחה שהנה מגיעה תחרות עם הרפורמה של המיני בנקים. אחרי שניתקנו הבנו שאולי הוא באמת מאמין בזה, או שהוא מערבב אותנו או שהוא תמים. אבל תמים ככל שיהיה הוא יודע טוב מאוד שלו עצמו ובעיקר לכפופים לו יש סיכוי טוב מאוד להיכנס למערכת הבנקאית. זה לא סתם להיכנס למערכת הבנקאית, זה להרוויח מיליונים. חדוה בר היתה מפקחת 5 שנים עד 2020. לפני שבוע היא נכנסה להיות דירקטורית בבנק מזרחי טפחות. היא מרוויחה מיליון שקל, יש לה סיכוי טוב להיות גם היו"רית בהמשך. לפני זה ובעצם במקביל היא גם יועצת, משנה למנכ"ל איטורו ועוד תפקידים. מיליונים זרמו לחשבון הבנק שלה, וזה בסדר, אבל אם היא היתה סליחה על הביטוי - "ביצ'ית" שעושה את העבודה למען הציבור ונכנסת בבנקים לטובת הציבור, האם היא היתה מוצאת עבודה?

- המפקח על הבנקים: “השוק השתנה מאז רפורמת בכר - נדרש עדכון רגולטורי”

- בקרוב: מוקד הונאות טלפוני 24/7 בכל הבנקים

- המלצת המערכת: כל הכותרות 24/7

אם בר היתה דואגת לתחרות, מסתכסכת עם הנהלות הבנקים, אבל מייצרת תחרות, מספקת ריבית טובה לציבור ועדיין שומרת על יציבות הבנקים (בנקים יכולים להיות יציבים גם ב-9% תשואה, לא רק ב-15%), האם היא היתה הופכת לחלק מהמערכת הבנקאית? יציבות הבנקים אבל זה לא אומר שהם צריכים להרוויח רווחים עודפים וזה לא אומר שזה צריך לבוא על חשבון הציבור, אבל בפיקוח על הבנקים נמצאים אנשים שרוצים להרוויח בהמשך. במקום לקבל 2 מיליון שקל בשנה בעבודה מפנקת, היא היתה מרצה בשני קורסים במכללה או באוניברסיטה (בלי לזלזל כמובן).

.jpg "ביטוח לאומי - צילום: Shutterstock")