ירגיע את המשקיעים? WeWork מצמצמת את זכויותיו של נוימן

לאחר הדרמה בשבועיים האחרונים בנוגע להנפקה הצפויה של חברת חללי העבודה WeWork, מנסים בחברה לבצע שינויים בהנהלה בתקווה שהמהלך יאפשר בסופו של דבר את ההנפקה של החברה. ע"פ הדיווח שמפרסמת החברה היום, זכויות ההצבעה של אדם נוימן יצומצמו בצורה משמעותית.

עד כה היו האחזקות בחברה מחולקות ל-3 סדרות: סדרה A, סדרה B, וסדרה C. התוכנית המקורית של החברה הייתה להנפיק רק מניות מסדרה A, בעלות זכות הצבעה אחת למניה, בעוד לסדרות C ו—B יהיו 20 זכויות הצבעה. המשמעות הייתה כי נוימן היה בעל רוב בזכויות ההצבעה של החברה. כעת הוחלט כי למניות C ו-B יהיו כ-10 זכויות ההצבעה בלבד. המשמעות היא כי כוחו של נוימן בחברה נחלש במיוחד.

בנוסף הוחלט להטיל מגבלות על מניותיו של נוימן ב-3 השנים הבאות, כאשר הוא יוכל למכור עד 10% ממניותיו. החברה החליטה בנוסף כי כל יורש לנוימן, במקרה שיצטרך לעזוב את החברה, ימונה ע"י דירקטוריון החברה. נזכיר כי עד כה הייתה רבקה נוימן, אשתו של אדם, הייתה אחת מ-3 האנשים בוועדה לבחירת יורשו.

האם הצעדים האחרונים יצליחו לגרום למשקיעים לקנות את ההנפקה של החברה? סימן שאלה גדול מאוד. ההנפקה של החברה הפכה בשבועות האחרונים מ"הנפקת השנה" ל"כישלון של השנה", כאשר החברה הייתה צריכה לחתוך בדרמטיות את שווי החברה, מרמה של 47 מיליארד דולר לרמה של פחות מ-20 מיליארד דולר.

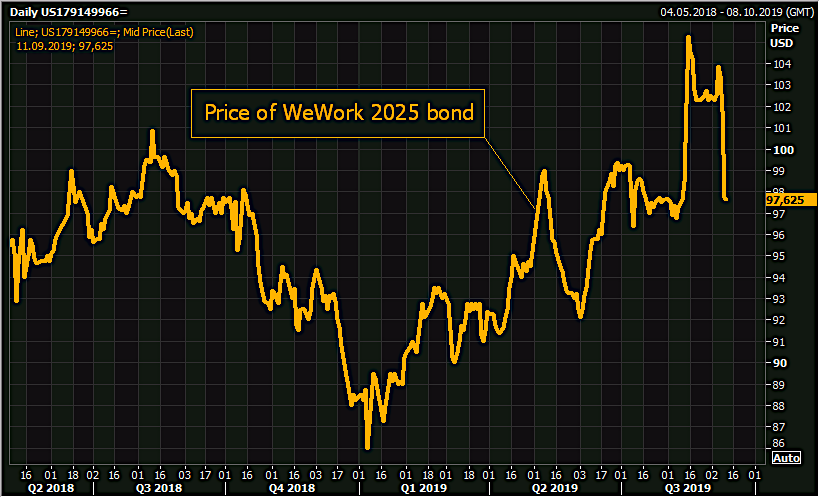

ברקע לדיווחים על בעיות בהנפקה, אגרות החוב של החברה רשמו בימים האחרונים ירידות חדות, ולמעשה מחקו את העליות שנרשמו בעקבות הבקשה של החברה להיות מונפקת.

- 3.לרון 15/09/2019 07:13הגב לתגובה זולא לחפש את האישה שרה רבקה חזרנו לימי התנ"ך רק הפוך אז חיפשו את הגבר !

- 2.גיל יוטינה 13/09/2019 21:28הגב לתגובה זואהוד ברק אמרנו??? לא יודעים שובע

- 1.לרון 13/09/2019 18:24הגב לתגובה זולמה תמיד להתייחס למניות קיקיוניות שההפסד בהן ברור! מישהו כאן עוד מושקע באובר ליפט ge וכדו'? התרחקו מטבע במיוחד כשגורביץ צופה עליות