טירוף הנדל"ן: מחירי הדירות בת"א רשמו עלייה שנתית של 18%

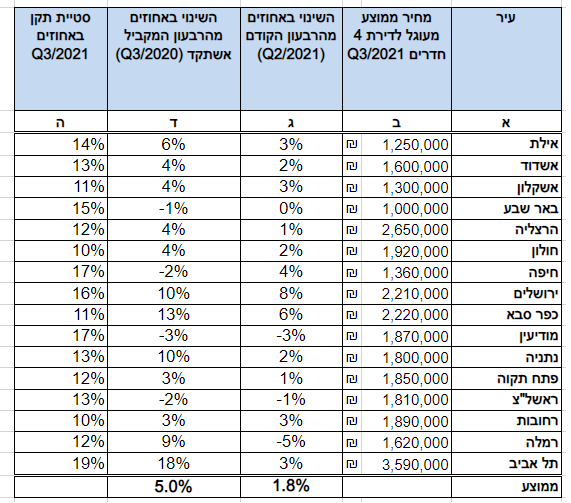

מחירי הדיור בתל אביב זינקו בשנה ב-18%, ונרשמה עלייה של 77% במספר העסקאות. בערים שנסקרו נצפתה עלייה של 1.8% (נומינלי) במחיר הממוצע של דירות ברבעון השלישי של השנה, בהשוואה לרבעון שלפניו.

כאמור, העיר תל אביב ממשיכה להוביל את טבלת עליות המחירים וכבר הגיעה לשיעור דו סיפרתי ובלתי נתפס של 18% (בעלי הממון ממשיכים לקנות דירות יקרות). אחריה ברשימה והרחק מאחור ירושלים ונתניה עם 10% עלייה שנתית ורמלה עם 9% שנתיים.

גם בערים שבהם מחירי הדירות ירדו, מדובר בירידות מינוריות הנובעות בעיקר ממחירי שיא ובהיצעים מקומיים טובים יחסית בתקופה הנדגמת.

בשנה החולפת, ביחס לרבעון המקביל אשתקד, נצפתה עליית מחירים בשיעור ממוצע נומינלי של 5.0% בערים שנסקרו. ברבעון השלישי של שנת 2021 נצפתה ב-12 ערים מתוך 16, עלייה במחירי הדירות הממוצעים, ביחס לרבעון הקודם. ב- 3 ערים נצפתה ירידה ובעיר אחת ללא שינוי (באר שבע).

בסך הכל, לאחר ניפוי וטיוב נותרו במדגם (בחינת שני רבעונים) כ- 4,700 עסקאות לניתוח ב-16 ערים, שאינן מייצגות בהכרח את כלל הישובים במדינה. (ברבעון השלישי אובחנה עליה בשיעור של כ- 3% בכמות העסקאות הרלוונטיות ביחס לרבעון השני של 2021 ועליה בשיעור של 77%!!! ביחס לרבעון המקביל אשתקד).

פילוח לפי ערים

שיאנית עליות המחירים היא ירושלים שרשמה עלייה של 8% ביחס לרבעון הקודם, כפר סבא, עלייה של 6% ביחס לרבעון קודם. חיפה רשמה עלייה של 4% , תל אביב עלתה ביחס לרבעון הקודם ב 3% לצד אילת, אשקלון ורחובות. הרצליה ופתח תקווה רשמו עליה של 1% ביחס לרבעון הקודם

ירידות מחירים נצפו במודיעין (3%-) וראשל"צ (1%-) ובאר שבע ללא שינוי ביחס לרבעון הקודם.

הכותב הוא מומחה הנדל"ן אוהד דנוס, נשיא לשכת השמאים לשעבר

- 10.אמית 21/11/2021 11:55הגב לתגובה זוזה לא טרוף כי מזמן כל הענף הזה הפך להיות ספקולטיבי כמו ביטקווין וזה תחליף ללאס ווגס עםם המון הימורים אפילו מדינות המיפרץ כבר פוחדות מהרעיון לקנות את המדינה הזו כי היא כל כך יקרה שאפילו הנפט שיש להם לא יכסה את המחירים פה

- 9.חורי 19/11/2021 20:47הגב לתגובה זותתחילו להשקיע בענף הנדל"ן והדיור בארץ במקום בזהב או ביטקווין כי המחירים בארץ המצחיקה הזו יגיעו לרמות של פי עשר ויותר מכל שער ספקולטיבי שיש ואם אתם לא מאמינים תישאלו את שר האוצר או את יתר השרים שמרכיבים את הממשלה שלנו ובהצלחה להתעשרות בעתיד

- 8.מה עם בת ים? חולון? למה לא מופיעות (ל"ת)אינה 18/11/2021 08:34הגב לתגובה זו

- המחירים בה לצערי עולים הכי פחות 19/11/2021 09:36הגב לתגובה זוהמחירים בה לצערי עולים הכי פחות

- 7.יעל 17/11/2021 03:11הגב לתגובה זוולכן אתם רואים נתונים כמו דירה חדשה בתל אביב בפחות מ 4. אין סיכוי. אם אאמצא דירה בתל אביב במחיר הזה אאקנה 2.

- 6.בקיצור 5% עליה בשנה, לעומת 10% בדיווחים של הלמ"ס (ל"ת)שמ 16/11/2021 23:55הגב לתגובה זו

- 5.מקובר 16/11/2021 23:31הגב לתגובה זותן בבקשה סקירת צפי נדלן לעיר לשנים הבאות. לא מעט זוגות צעירים מגיעים מכל הארץ

- 4.איימי 16/11/2021 21:35הגב לתגובה זוטפי עליהם ועל דירות החירבה המגעילות שלהם. לברוח מפה. תת תרבות, ברברים ואלימים פרימיטיבים חשוכים שולטים במדינת הרוע

- 3.אבנר 16/11/2021 19:19הגב לתגובה זובכל הערים בהם יש "ירידת מחירים" זה לא משקף.הירידה היא בעקבות עסקאות מחיר למשתכן.שום ירידה בשום מקום..

- 2.המסקנה המתבקשת 16/11/2021 19:03הגב לתגובה זומ++

- 1.קרית אונו, המחירים טסים, לאן היא משתייכת? (ל"ת)אבי 16/11/2021 18:53הגב לתגובה זו