לעצור את המרוץ לדירה - זה לא תמיד כלכלי וזה משעבד אתכם להתחייבות ענק

האם מחירי הדירות תמיד עולים, איך לבדוק את התשואה על הדירה ומה היתרון במגורים בשכירות?

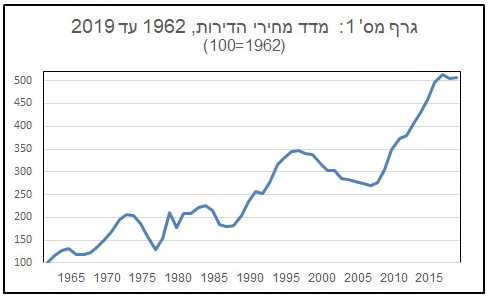

מחירי הדירות

מחירי הדירות כותרות בשנת 2021 ממליכות אותה עוד לפני תום המחצית הראשונה, כשנת העלייה החדה במחירי הנדל"ן בישראל מזה שנים. הקורונה הסתיימה, ככל הנראה, ובציבור יש הבנה שאם משבר כזה לא מוריד את מחירי הנדל"ן, אז כנראה שהם לא יירדו בקרוב.

לטעמנו זו הנחה שגויה. מחירי הנדל"ן בישראל מתנהגים במחזוריות כמו בכל שוק נדל"ן ברחבי העולם. כיום כמעט איש לא זוכר שבין השנים 1995-2007 מחירי הנדל"ן ירדו ריאלית, כלומר בניכוי האינפלציה, ברציפות במשך כמה שנים. בין השנים 1968-1988, תקופה של 20 שנה, הם ירדו בכ-7%. תארו לכם שמי שרוכש דירת מגורים להשקעה בתשואת שכירות נמוכה, נקלע לתקופה כה ארוכה של מחירים שיורדים.

הנרטיב כי מחירי הדיור תמיד עולים הוא תוצאה ישירה של אובדן אמון הציבור ביכולתם של פוליטיקאים להוריד את המחירים. אווירת תום קורונה, עם האכזבה מהפוליטיקאים, מביאה את הציבור למסקנה שיש לקנות דירה בישראל, בין אם למגורים או להשקעה. התוצאה הישירה היא שיחידים וזוגות נוטלים על עצמם הלוואות גבוהות. משכנתא בגובה של מיליון שקל לזוג שרק התחתן הפכה כבר לסטדנרט החדש, גם אם הוא משתכר שכר נמוך מהממוצע במשק. איך קרה שלחץ תרבותי וחברתי מביא כל כך הרבה אנשים לקבל החלטות שלא ממקום רציונלי?

אחד המסרים הכי חשובים בספר "אבא עשיר, אבא עני", מדבר על ההבדלים בין נכסים להתחייבויות. רוב אלו שרוכשים דירת מגורים, סבורים שהם עושים זאת כסוג של השקעה וגידור מעליית מחירים, בעוד שהמציאות בפועל היא שדירת המגורים שלכם היא לא הנכס הגדול ביותר, אלא ההתחייבות הגדולה ביותר. התחייבות לשלם משכנתא שהיא לעתים גבוהה מיכולות ההחזר הריאלית של משק הבית ושאותה לא מכסה שכר הדירה שהייתם אמורים לקבל עליה.

תשואה על ההון העצמי? מונח שרבים מרוכשי הדירות לא מכירים

אם תשאלו רוכשי דירות מגורים בישראל האם הם יודעים מהי התשואה שיקבלו על השקעת ההון העצמי שלהם, כנגד השקעה של כל כספם הזמין והפנוי, ככל הנראה שרובם המכריע לא ידע על מה אתם מדברים. נכון, התשואה מדירה היא בסימן שאלה. אפשר לראות אותה כחיסכון של דמי השכירות שהייתם משלמים עלייה בתוספת עליית הערך השנתית, ממנה תפחיתו את הריבית השנתית ותחלקו בהון העצמי שהשקעתם. כנראה שהמשוואה הזאת נשמעת לרבים כלא ברורה.

הטיעון המרכזי של מי שגורסים כי זוגות שמתחתנים ואפילו רווקים חייבים לקנות דירה בישראל, הוא שמחירי הנדל"ן כל הזמן עולים וימשיכו לעלות בטווח הארוך. כנראה ששמעתם אינסוף הסברים מדוע הביקושים עולים על ההיצע ולכן מי שיבחר להיות שוכר דירה, במקום בעלים של דירה, יהיה בבעיה.

אלה כמובן לא סיבות כלכליות אמיתיות וכפי שהראינו בפתיח הן גם לא מדויקות. אין בהן כל התייחסות אמיתית בעצם לנתון הכמעט יחיד שחשוב - מהי התשואה שתניבו על ההון העצמי שלכם, משוקללת בסיכון שלקחתם. אם מדובר בדירה שעלתה מיליון שקל ומומנה ב-30% הון עצמי ומניבה תשואת שכירות של 2.5% ברוטו ממחיר הדירה, אז ייתכן בכלל שהמינוף על הנייר, ללא עליית מחיר הנכס, לא מגדיל לכם את התשואה על ההשקעה. מינוף נלקח בדיוק למטרת הגדלת התשואה ואם הוא לא יכול להשיג את המטרה, אז אין הצדקה בנטילת הסיכון.

נמשיך עם הדוגמה. נניח ששכר הדירה הוא 2,500 שקל בחודש וברמת מקדם הביטחון אנחנו לוקחים בחשבון רק 10 חודשי שכירות. למקרה שחודש בשנה הדירה תעמוד ריקה ולמקרה שיהיו לנו תיקונים וצרכי תחזוקה שיאפסו את התמורה של חודש נוסף. זו הנחה סבירה. מכאן ש-10 חודשים כפול 2,500 מעניקים 2.5% תשואה על הנכס לפני מינוף. אבל השתמשנו רק ב-300,000 שקל מכספנו ועל היתר אנחנו משלמים ריבית משכנתא משוקללת שגבוהה ככל הנראה מ-2.5%, למרות הריבית הנמוכה במשק. על 700,000 נשלם לצורך הדוגמה ריבית ממוצעת של של 2.5% בשנה, שהם 17,500 שקל של הוצאות ריבית. מתוך 25,000 שקל של דמי שכירות בשנה אנחנו נשארים עם 7,500 שקל בלבד. כלומר אם מחיר הדירה לא יעלה, התשואה על ההון העצמי תעמוד על 2.5% בלבד. האם אתם בטוחים שזו האלטרנטיבה הטובה ביותר לכספכם?

- קריית גת מתרחבת: 11 אלף דירות בדרך לרובע חדש במזרח העיר

- השמאי שמזהיר: ״לא הייתי משקיע כיום בדירה של 4 או 5 מיליון שקל״

הפרדה בין בחירת מקום המגורים להקצאת ההון תייצר רווחה כלכלית

המסר שלנו הוא שבחסות טירוף עליות המחירים של הנדל"ן בישראל ושיחות הסלון שיש כמעט בכל בית כשהמסר שלהן הוא "קנו כבר דירה", ההיגיון הכלכלי הולך לאיבוד. רכישת דירת מגורים במרבית המקרים לא יכולה להפוך לצעד המשתלם ביותר כלכלית מבחינת ההון שלכם, לו רק מהנימוק של קבלת החלטת המגורים בצמוד להקצאת ההון.

מרבית האנשים קודם בוחרים את מקום המגורים ואחר כך כופים את ההחלטה להשקיע את הונם העצמי בדירה. אנחנו עוד נתנו פה "הנחה" גדולה מאוד כי דירת מגורים איננה דירה להשקעה ויש לראות אותה כהתחייבות ולא כנכס.

ייתכן גם מקרה שבו החלטת המגורים התבררה כהחלטת השקעה טובה, במרוצת הזמן, אבל הכל כיד המקרה ולא בגלל תכנון ומחשבה. מה זה טובה? ביחס לאלטרנטיבות הקיימות ברמת סיכון זהה, אבל אם אנחנו לא מתכננים את המהלכים שלנו, הסיכויים להשקיע טוב הם קטנים.

אנחנו חושבים שכל יחיד, זוג או משפחה צריכים לקבל את ההחלטות שלו באופן הבא:

קביעת מקום המגורים הנוח ביותר - עד כמה רכישת/שכירת הדירה נוחה ומתאימה בהיבט מרחק ממקום העבודה, מרחק מבני משפחה, איכות חיים ועוד. חשוב לעשות את ההפרדה בין איפה אנחנו רוצים לחיות לבין איפה אנחנו רוצים לקנות נדל"ן. פעמים רבות לא תהיה חפיפה בין השניים. משקיע נבון יודע לנתק את הרגש מהדירה בבעלות למגורים במקום בו הוא רוצה לחיות, לדירה להשקעה במקום בו התשואה גבוהה ועליית הערך צפויה להיות גבוהה יותר.

גובה המינוף והסיכון שתיקחו עם כספכם - גם כאן נדרש רגע של רציונאליות. אם אתם מוכנים לקחת הלוואה של עד 75% לרכישת דירה ראשונה, השקעה שהיא בסיכון לא מבוטל במיוחד לאור משמעויות שירות החוב שאתם גוזרים על התא המשפחתי עשרות שנים קדימה. האם שקלתם להפוך את המשוואה ולהכניס את ההון העצמי שלכם לעבודה בהכנסת כספים במקום בהוצאת כספים על החזרי משכנתא? אולי נכון לקחת את ההון העצמי שלכם ולהשקיע אותו באפיקים שיגדילו לאותו ו/או ייצרו ממנו הכנסות נוספות לתא המשפחתי?

- "רצינו עוד חדר לילדים אז חתמנו, בינתיים הילדים עזבו את הבית" - הצרה הגדולה של התחדשות עירונית

- מכירת דירה בירושה: פטור ממס שבח עד 5,008,000 שקל

סעיף דיור בתקציב המשפחתי כמעט תמיד יהיה. הוא יהיה בצורת החזרי הלוואת משכנתא בציר הנטל בבעלות ויהיה בצורת תשלום דירה בציר הנכס/ים בבעלות. אותם 6000 שקל שתוציא משפחה בחודש על החזר משכנתא או שכר דירה יכולים להיות יקרים ומקבעים פיזית ומחשבתית בערוץ הדירה בבעלות ויכולים, מנגד, להיות תשלום הכרחי למתן מענה למגורי המשפחה בשעה ששאר ההון העצמי שלנו מושקע ומייצר עבורנו עוד הכנסות כאן ועכשיו.

הקצאת סך המקורות שלכם להשקעות - אחרי שהחלטתם מה הרכב ההון העצמי וסך ההלוואות שתרצו ליטול בהשקעות, זה הזמן להקצות אותן בהתאם לצרכים שלכם. האם תפקידו בקופת גמל להשקעה, או פוליסת חיסכון ואותן תמנפו להשקעות אלטרנטיביות? האם תבחרו ליטול הלוואות בתנאים טובים וכנגדן לבחור בהשקעות המניבות תזרים תקופתי?

ברגע שיש תכנון מאחורי ההחלטות הכלכליות הכבדות האלה ולא קביעה של השקעת כל ההון בדירה, "כי ככה כולם עושים", גם תוכלו להציב מטרות ויעדים מה יותר חשוב לכם - דירה בבעלות "כאן ועכשיו", או השקעת ההון העצמי שיפעל עבורכם ואם יושקע בתבונה גם יגדיל לכם את ההכנסות וגם יביא אתכם בעתיד הנראה לעין לאפשרות לרכוש את אותה דירה מכסף שיהיה לכם.

הכותבים הם יועצים פיננסים מלווים יחידים וזוגות בדרך לרווחה כלכלית.

המובא במאמר זה משקף את דעתם של הכותבים בלבד ואינו יכול להחליף ייעוץ פרטני המתחשב בצרכים הספציפיים של כל אדם ואדם. מוצע כי כל קורא ייוועץ באופן אישי עם אנשי מקצוע, בטרם יקבל החלטות.

- 42.בתקופה של בין 95-07 דירה הניבה 10% בשנה שכירות ..... (ל"ת)אזרח 21/08/2022 00:21הגב לתגובה זו

- 41.ליאורה 21/11/2021 16:25הגב לתגובה זותעזרו להם לרכוש נכסים נוספים! אל תהיו טיפשים, טיפשים שכמותכם!

- 40.כתבה מעולה ומעניינת (ל"ת)ירון 12/05/2021 10:00הגב לתגובה זו

- 39.כתבה גרוע שלא לוקחת בחשבון את הסיכון דירה היא נכס 12/05/2021 06:55הגב לתגובה זוכתבה גרוע שלא לוקחת בחשבון את הסיכון דירה היא נכס חסר סיכון כמעט לחלוטין אז על נכס חסר סיכון מרוויחים 2.5 אחוז זה לגיטימי ומה עוד שבכלל החישוב אמור להיות בתשואה על כמה יעלה לי לשכור דירה כזו ולא כמה שאני משלם משכנתא

- 38.אופק 11/05/2021 22:16הגב לתגובה זוכל הכבוד לכם . עצות הכי הגיוניות ושקולות . 20 שנה אנחנו חיים בשכירות עם 3 ילדים והחיים יותר פשוטים מאשר לקנות בית ולהיות משועבד למשכנתא

- 37.בני 11/05/2021 14:10הגב לתגובה זומאז שחבר שלי השקיע בדירה בינואר האחרון, אני עשיתי במטבע הוירטואלי 1,700% תשואה והוא אולי 1%

- 36.רקפת 11/05/2021 10:56הגב לתגובה זוכל מיני משקיעי דירות מפרסמים שהדירות יעלו ויעלו.מחירים מטןרפים ל4 קירות .שכירויות במחירים כאילו אנחנו ניו יורק.לאן הגענו?

- 35.אין שום היגיון כלכלי בהתנהלות הצרכן הישראלי הפראייר (ל"ת)תמיד קונים דירה 11/05/2021 10:36הגב לתגובה זו

- 34.8 11/05/2021 08:28הגב לתגובה זואם השמאלן הסוציאליסט הטייקוניסט החזירי נתניהו יהיה בשלטון - המחירים יעלו. אם לא - ירדו. זו המשוואה היחידה.

- הנה הוא ירד, תבדוק ותראה אם ירדו או לא! (ל"ת)דנה 29/06/2021 15:01הגב לתגובה זו

- 33.דוד 11/05/2021 08:01הגב לתגובה זוהכתבה לא מתיחסת כלל לפרמטר חשוב: התעסקות עם משכיר ישראלי שאיננו תענוג גדול. במיוחד שאין שום רגולציה ואיש כישר בעיניו יעשה.

- 32.טל 11/05/2021 07:05הגב לתגובה זוהמדינה שמחה על עלית דירה מרוויחה הון על מיסים מקנית דירה ומקניית רכבים.מיסים שנכנסים לקופת המדינה.אין למדינה שום אינטרס להורדת מחירים נהפוך הוא

- 31.כדאי להזכיר 11/05/2021 02:41הגב לתגובה זוב-1996 BB עלה לשלטון ונקט במדיניות של ריסון תקציבי מוגזם, שהכניסה את המשק למיתון שהתעצם בגלל אינתיפאדה 2 (=למי ששכח). מ-2008 אחרי המשבר הגדול בבורסה, הממשל התחיל להזרים הון זול לשוק, מה שהעלה מחירי הנכסים והמניות.

- 30.bardaat 10/05/2021 22:44הגב לתגובה זושאם ישמעו לו השומעים יגיעו לאנחות!

- יפית 21/11/2021 16:26הגב לתגובה זובסך הכל קנה עם הפנסיה המוקדמת מהשירות הציבורי שלו המון דירות בארה"ב והיום מזמין אותך להשקיע איתו כדי שיהנה מעמלות שותפים. קדימה, עוד לא נרשמת?

- 29.בן 10/05/2021 21:32הגב לתגובה זוהכל תלוי כמה ההון ההתחלתי שלך.אם משכנתא על דירת מגורים תעלה לי 4000 ושכירות תעלה לי 5500, עדיין יש הגיון לשכור ולא לקנות?הריבית על דירה ראשוננ היא פריים מינוס חציב בחייכם, כסף חינם, עלויות מימון זניחות.

- נו, וכמה זה פריים מינוס חצי היום? ד"ש מ-2022... (ל"ת)ז 07/09/2022 23:24הגב לתגובה זו

- עופר 11/05/2021 08:23הגב לתגובה זוהלכת רחוק אחי, אין משכנתא של פריים מינוס חצי. יש עוד מסלולים קבועים שיכולים בקלות להגיע ל3% בשנה.

- 28.שירן 10/05/2021 20:43הגב לתגובה זוגם אנשים אומרים "קניתי דירה " איזה תמימות! הדירה שייכת לבנק לא לכם למשך 20-30 שנה רק על הרבית שתשלמו תוכלו לשלם את השכירות שלכם . טעות פשוט לקנות . מדובר על מי שאין הון עצמי

- 27.שמואל 10/05/2021 20:21הגב לתגובה זוחבל על המילים אתה מדבר לעם מסומם שהמדיה בהפעלת הממשלה הקבלנים והבנקים הרעילו אותו והוא לא יכול בלי זה כמו המכורים לסמים אז חבל על המילים שאתה כותב כי לא מקשיבים לזה

- 26.סוף סוף ניתוח אמיתי ולא של אינטרסנטים! (ל"ת)אדם 10/05/2021 19:08הגב לתגובה זו

- 25.גל 10/05/2021 18:00הגב לתגובה זואבל, צריך 60 אלף התחלות בניה בשנה - וכל שנה יש 40. השנה בגלל הקורונה פחות. אני לא אומר שזה לא מלאכותי -אני רק לא רואה מי יטפל בזה

- 24.עומרי 10/05/2021 17:20הגב לתגובה זוביבי חיסל את מעמד הביניים והפךצאותו למעמד עני

- אוהד 10/05/2021 21:01הגב לתגובה זובשוק חופשי כשהמחירים עולים גם ההיצע גדל. במדינת ישראל יש עתודות קרקע מטורפות ויזמים יכולים מרוויחים מיליונים מפרויקטים של נדלן. אז למה לא בונים יותר ? כי עד לבנייה יש מסכת ייסורים של הפשרת קרקעות , בירוקרטיה עם המון ועדות סיבוכים עיקובים וחוסר ודאות. ברגע שהדבר הזה ישתנה יהיה אפשר לדחוף את הקצב גם למאה אלף יחידות דיור כמה שהביקוש רוצה

- 23.פוקימון 10/05/2021 16:31הגב לתגובה זובעולם ורוד אתה צודק שיש אפירקי חיסכון טובים . אולי.אבל במציאות הישראלית שבו כל חודש יש כאוס אחר, הבטוחה המיטבית לחיים ולילדים היא רק דירה. נקודה. אם יש כסף ספייר נוסף , יופי טופי. אותו תשקיעו בקופ"ג מנייתי ל20 שנה

- הכוונה דירה להשקעה ולא דירה ראשונה למגורים. (ל"ת)מגיב 10/05/2021 19:38הגב לתגובה זו

- 22.מגיב 10/05/2021 16:29הגב לתגובה זואין הרבה אלטרנטיבות לשמירת ערך הכסף, בעוד ששוק ההון משלמים 25% מס על הרווחים .

- 21.כלכלן 10/05/2021 15:15הגב לתגובה זוכתבה שאין בה דבר וחצי דבר על כדאיות השקעת הנדל"ן בארץ ישראל..

- 20.נחום 10/05/2021 14:53הגב לתגובה זואחריי המלחמה הגדולה שנעיף את הערבים חזרה לירדן יהיו מספיק דירות לכולם.

- 19.daniel 10/05/2021 14:51הגב לתגובה זומי שימתין שהעבר יחזור על עצמו והמחירים יצללו - לא הולך לקרות. אולי מצב קיצוני של מלחמה יכול לגרום לכך. בעובדה - מי שקנה לפני מספר שנים דירה ב-2 מיליון ולקח משכנתא של מיליון, הרי שהדירה שלו שווה היום 3 מיליון - יכול בתיאוריה להחזיר את המשכנתא ולהישאר עם 2 מיליון ביד. כל המצקצקים של עדיף שכירות אכלו בשנים האחרונות קש כי המחירים לא הפסיקו לעלות ובעלי הבית הזויים לעיתים עם הדרישות שלהם. הראש היהודי ימשיך להשקיע בנדל"ן כנראה גם בשנים הבאות, אלא אם כן ימכרו את הדירה עבור ביטקוין אחד.

- אז נדאג שתהיה מלחמה, בומר ארור! (ל"ת)חוגל 21/11/2021 16:27הגב לתגובה זו

- 18.אורי... . 10/05/2021 14:41הגב לתגובה זובכלכלה בוערת (כן בוערת) כמו שיש לנו היום, הביקושים לעובדי ידע עצומים ובהתאמה גם השכר. אם פעם רק בגיל 28 התחילו לחשוב על דירה לרבים מהם הייתה דירה כבר בגיל 20 ולרבים מהם תהיה דירה לפני גיל 25.

- אוהד 10/05/2021 21:08הגב לתגובה זותוריד מזה שכר דירה והוצאות חודשית זה חיסכון של כ8 אלף. זה בערך 15 שנים של חיסכון להייטקיסט

- אורי... . 11/05/2021 01:17למה הוא גר בשכר דירה? קונה וחוסך גם את שכר הדירה, אחרי 15 שנה גומר חצי משכנתה.

- 17.2 10/05/2021 14:33הגב לתגובה זונדרש להוריד את המס בשוק ההון מ25% ל 10% ואז יהיה אפשרי להשקיע בשוק ההון לטווח ארוך ,כתחליף להשקעה בדירה

- 16.מרים 10/05/2021 14:22הגב לתגובה זולא אני כתבתי מאמר זה אך מסכימה לכל מילה.קניית דירה בישראל היא עניין אמוציונלי ורחוק מלהיות עניין רציונלי.לדעתי כל אופציה עדיפה מהשתעבדות מטופשת לבנקים במשך כל החיים.

- 15.איציק 10/05/2021 13:33הגב לתגובה זווהם מנסים להצדיק את הטעות שהם עשו. אם לא הייתי קונה דירה שהיא היום העוגן שלי, לא הייתי יכול חעשות כלום בחיים.

- 14.יוס 10/05/2021 13:13הגב לתגובה זומתעלם מהטיות פסיכולוגיות, מיסוי, מעמלות וממאקרו כלכלה וכיווני ההתפתחות שלהאוכלוסיה ו המשק. וזה רק רשימה חלקית. חוץ מזה הכל נכון

- 13.נסיון 10/05/2021 12:47הגב לתגובה זוכמאמר המשורר: זה יגמר בבכי. מחיר הבלוקים + הקרקע שעליה הם מונחים כבר מזמן איבדו כל קשר להגיון כלכלי בארץ הקודש.

- 12.nuyh 10/05/2021 12:35הגב לתגובה זותקופת הקורונה היתה הזדמנות קניה

- איתן 11/05/2021 00:18הגב לתגובה זוראה את זה כשנה אבודה כלא היתה.

- 11.ישראלית 10/05/2021 12:16הגב לתגובה זואני גרה במודיעין. מאז שרכשתי דירה מחירי השכירות עלו משמעותית ואילו המשכנתא החודשית נמוכה יותר משמעותית. אם אצטרך לשלם שכירות עד יום מותי, אשלם הרבה יותר מהסכום ההתחלתי + ההחזרים החודשיים. המשוואה שלכם עובדת על הנייר. בפועל, מ 2008, כל השקעה בדירה הייתה ריווחית. לא רואים התערבות ממשלתית באופק ולכן הציבור הפעם, לא מטומטם ומבין יופי את ההשלכות והולך לרכוש דירות. בשוק הנוכחי, הייעוץ שלכם פשוט לא רלוונטי.

- לאוניד 10/05/2021 23:12הגב לתגובה זופספסת נקודה קטנה בכתבה. כאשר את אומרת אשלם הרבה יותר מהסכום התחלתי + החזרים חודשיים אם אשלם שכירות עד יום מותי את לא מתחשבת בתשואה האלטרנטיבית על ההון העצמי עם ריבית דה-ריבית אילו היית משקיעה את ההון העצמי למשך אותם שנים... אם תעשי את החישוב בהתחשב במחיר הדירה שלך במודיעין לעומת מחיר שכירות של אותה דירה כנראה תגלי הפתעה...

- מסכים איתך בכל מילה (ל"ת)ישראלי 10/05/2021 13:16הגב לתגובה זו

- 10.דני 10/05/2021 12:13הגב לתגובה זוסוף סוף מישהו אומר את האמת . מילים כדורבנות . מי שלוקח משכנתא משעבד את עצמו לבנקים . מסבסד את כל האוכלי חינם .

- ק. 10/05/2021 13:46הגב לתגובה זועוד בלטה שלך. והמשכיר לא ישב לך על הווריד!!

- 9.עדיף לשלם משכנתא מאשר שכר דירה (ל"ת)מאיר 10/05/2021 12:06הגב לתגובה זו

- לאוניד 10/05/2021 23:08הגב לתגובה זוכאשר אומרים על משהו עדיף. כדאי לנמק.

- 8.Gnix 10/05/2021 11:51הגב לתגובה זונקודה חשובה שפיספסתם. דווקא דירה ראשונה עבור רוב האנשים היא לר רק השקעה פיננסית. אלא עוגן של בטחון. לגבי שאר הכתבה ההסברים נכונים אם כי מאד פשטניים. אבל אני מניח שזה היה בכוונה.

- 7.לוי 10/05/2021 11:46הגב לתגובה זוזה לא יפה מצידכם לפקוח את עינהם של המטומטמים שלא כדאי לקנות דירות ההפך תעשו כי זה מה שהם אוהבים פה הראש סתום והשכל בתחת , שני שלישים מבני משפחתי ואחי ואחיותי היגרו למערב וחיים יפה ובכייף ללא שיעבוד וללא איום קיומי יומיומי כי להם היה שכל בלהבדיל מהמאובנים שאין להם אומץ ותעוזה ונישארו בביצה פה

- צפרדע 10/05/2021 20:32הגב לתגובה זומכל מלכודת דבש אחרת.. ראינו איך רק לפני כמה חודשים ספורים רצו כל תושבי המערב לחזור לפה להיות פה בתקופת הקורונה ולחפש חיסונים בארץ.. תודה אבל לא תודה

- 6.יונת דאר 10/05/2021 11:46הגב לתגובה זוצריך להסתכל על כמות הכסף והנגזרת שלו =בטחון ! כבר הוכח שבישראל אפשר להגיע לרווחה כלכלית רק באמצעות דירה למגורים כל חודש בשכירות זה זריקת כסף לפח 30 שנים של שכירות זה לזרוק 2 מיליון שח לפח

- לאוניד 10/05/2021 23:07הגב לתגובה זומעניין היכן ההוכחה הזו? אני חשבתי שהוכח שתשואה באפירקים מנייתיים מנצחת תשואה מנדל"ן לאורך זמן (בטח לאורך 30 שנה). זה אכן הוכח, כי זה מבוסס על עובדות שקל לבדוק.

- 5.הצדיק מסדום 10/05/2021 11:32הגב לתגובה זולא יכולים לקנות דירה בגוש דן

- 4.קובי 10/05/2021 11:11הגב לתגובה זואל תקנו במחירים האלו.

- 3.יאיר 10/05/2021 10:48הגב לתגובה זוכדי לראות לאיזה כיוון המדינה הולכת ואיתה מחירי הנדלן. אין שום הגיון לקנות בתקופה הזו

- 2.זהבית 10/05/2021 10:40הגב לתגובה זוהשבחת הנכס? שחיקת החזר המשכנתא? העיקר שלכם, עמית והגר היקרים, בוגרי מערכת הבטחון הממשלתית, מכרתם שתי דירות כדי להתחיל להתגלגל ובתוך 4 שנים יצאתם ל"עצמאות כלכלית" ומאז עסוקים בלפמפם לכולם להשקיע דרככם כדי שתגזרו קופונים בעסקאות "שגם אתם משקיעים בהם". פחחח

- שחיקת המשכנתא?, אין דבר כזה אלא אם את לוקחת הכל בריבית קבועה, יש יותר סיכוי שתשלום המשכנתא יעלה במהלך השנים מאשר יירד (ל"ת)אנונימי 10/05/2021 12:12הגב לתגובה זו

- משה 10/05/2021 13:43לפחות שליש מהמשכנתא חייב להיות בריבית לא צמודה והוא נשחק. הגברת צודקת!

- 1.יועצים פיננסיים 10/05/2021 10:34הגב לתגובה זומגיעה אליכם לייעוץ פיננסי, הרבה שטויות והרבה מלל למה להצדיק לבוא לייעוף פיננסי וזרוק את הכסף על מישהו שיגיד לך בסופו של דבר לך תקנה דירה להשקעה