לקראת החלטת הריבית: הפד' ירמוז על הורדת ריבית נוספת ב-2020?

וועדת השוק הפתוח של הפד' (FOMC) צפוי לפרסם הערב את החלטת הריבית לחודשים הקרובים. רוב הסיכויים כי הבנק יודיע הערב על השארת הריבית ללא שינוי ברמה של 1.75%-1.5%, אך המשקיעים ממתינים לשמוע כיצד הפד' רוצה לפתור את בעיות המימון שצצות כעת לקראת סוף השנה, ואת תחזית הריבית לשנה 2020.

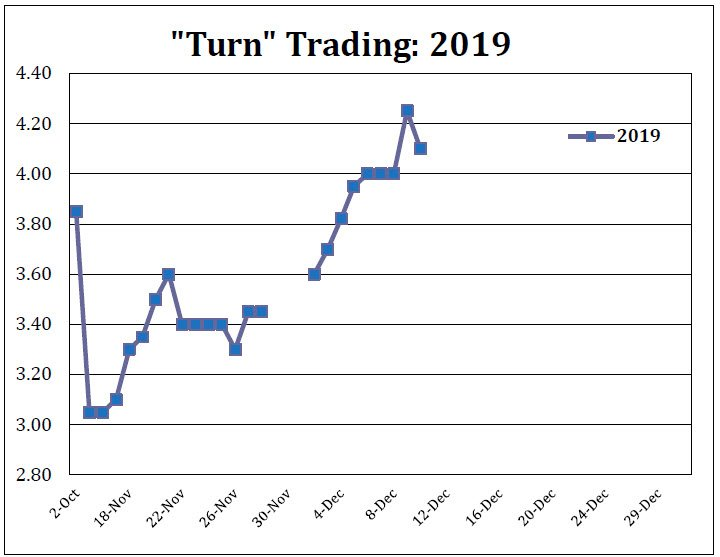

ברקע לדבריו של ראש צוות המחקר בקרדיט סוויס אמש, שטען כי "הפד' בדרך לאבד שליטה על הריביות עד לסוף השנה, כאשר מהלכיו האחרונים של הבנק לא רלוונטיים" (לכתבה המלאה), הריביות בשוק הריפו ממשיכות לעלות. אם היום גוף פיננסי מבקש להשיג הון בשוק הריפו ל-31.12, הוא צריך לשלם ריבית של 4.1%-4.2%, גבוה משמעותית מטווח הריביות שקבע הפד'. נזכיר כי הסיבה לזינוק בריביות היא כי לקראת סוף השנה מתבקשות כלל החברות ובפרט הגופים הפיננסים לסדר את מאזניהם, ולכן הביקוש לכסף עולה משמעותית.

ריבית הריפו לסוף השנה: עשויה להגיע לרמה של 10%-12% אם הפד' לא יתערב בצורה אגרסיבית

סוגיית המימון לקראת סוף השנה צפויה לעלות כמובן בהצהרה הערב ובפרט במסיבת העיתונאים מאוחר יותר. המשקיעים מעריכים היום כי פאואל יטען כי הפד' יבטיח שהבנק יספק מספיק נזילות לקראת סוף השנה. בקרדיט סוויס כאמור, מעריכים כי הבנק יצטרך להרחיב את הרכישות בשוקי האג"ח גם לאגרות החוב הארוכות ובמקביל יתבקש לפתוח קווי אשראי לשאר הבנקים המרכזיים.

סוגיית הריבית – הסיכויים להפתעה גבוהים

סוגייה נוספת שצפויה לעלות היא כמובן מתווה הריבית של הבנק. לאחר שהבנק בחר להוריד את הריבית 3 פעמים בחודשים האחרונים (בסה"כ ב-75 נק' בסיס), בכירי הבנק רמזו מאז החלטת הריבית האחרונה כי הבנק צפוי לחכות ולראות את ההשפעה של ההורדות האחרונות. במקביל, גרף הנקודות של הבנק וחוזי ה-EURODOLLAR מצביעים על כך שהפד' יותיר את הריבית ללא שינוי עוד תקופה ארוכה. עם זאת, ייתכן וקיים כאן כשל שוק ומיד נסביר.

על מנת לשמור שהריבית בשוק לא תרד מתחת לטווח התחתון שקבע הפד' (ריבית של 1.5%), הפד' מבצע Reverse Repo Agreement או בקיצור RRP, זוהי הריבית שהפד' משלם לגופים השונים שמעדיפים להחזיק את כספם בחשבון הפד'. הרעיון הוא שאף גוף פיננסי לא ירצה לבצע עסקאות בריבית נמוכה יותר (כאשר הפד' הוא גוף חסר סיכון לחלוטין). במקביל, האירועים האחרונים בשוקי הריפו מוכחים כי קיים מחסור של כסף במערכת הפיננסית בארה"ב, והפד' יצטרך להרחיב את רכישותיו בשוקי האג"ח.

אם הפד' מגביר את רכישותיו בשוקי האג"ח, התשואה על אגרות החוב של ארה"ב לטווחים הקצרים (T-BILL) שעומדת היום בטווח של 1.52%-1.55% צפויה לרדת מתחת לריבית שמשלם הפד' ב-RRP (ביקוש עולה-->תשואה יורדת). בסיטואציה כזו, הגופים הפיננסים יעדיפו לשים את הכסף בחשבון הפד', דבר שיגרור ירידה בכמות הכסף בשוק.

במילים פשוטות: אם הפד' רוצה להגדיל עוד יותר את התערבותו בשוקי האג"ח, הוא יהיה חייב להוריד קודם כל את הריבית, אחרת הוא "עובד בפול גז ניוטרל" – הוא מזריק הון מצד אחד, אך ההון יוצא במקביל מהשוק בגלל הפרשי ריביות.

- תביעות האבטלה הראשוניות בארה"ב יורדות שוב ומפתיעות את הכלכלנים

- טראמפ נגד הפד: 2.5 מיליארד דולר, שני נגידים ומינוי באטלנטה

- 4.צבי 12/12/2019 11:12הגב לתגובה זוהביקוש לדולר יבוא בפעימות מקפיצות מעלה בעשרות אחוזים ולמה? בנק ישראל מעונין להחליש את השקל ולכן הוא במסע רכישות, מצב ביטחוני רעוע, ייצוא שיקרוס ללא תמיכה לדולר, ריבית שקלית בדרך מטה, לחץ מצד גורמי באוצר לאינפלתיה מהירה, אי וודאות מהבחירות של חבורות הליצניים בלתי מרוסנת. לא לחכות זה זמן לרכוש ובכמיות, נדל"ו ישראלי יבלע את כוס התרעלה המורעלת והבועה תתנפץ כי המשקיעים בורחים לחו"ל.

- 3.נ 12/12/2019 11:01הגב לתגובה זוהביקוש לדולר יבוא בפעימות מקפיצות מעלה בעשרות אחוזים ולמה? בנק ישראל מעונין להחליש את השקל ולכן הוא במסע רכישות, מצב ביטחוני רעוע, ייצוא שיקרוס ללא תמיכה לדולר, ריבית שקלית בדרך מטה, לחץ מצד גורמי באוצר לאינפלתיה מהירה, אי וודאות מהבחירות של חבורות הליצניים בלתי מרוסנת. לא לחכות זה זמן לרכוש ובכמיות, נדל"ו ישראלי יבלע את כוס התרעלה המורעלת והבועה תתנפץ כי המשקיעים בורחים לחו"ל.

- 2.ירמוז עם קריצה? רדוד (ל"ת)אמיר 11/12/2019 18:52הגב לתגובה זו

- 1.סיכוי הורדת ריבית סביב פברואר גבוהה-יחד עם ירידות בשוק (ל"ת)כותבי תרחישים 11/12/2019 15:17הגב לתגובה זו