"קרפור תגיע לקצב מכירות רבעוני של 1 מיליארד שקל בתחילת שנה הבאה; לא שוללים הנפקה"

גמישות מחשבתית היא עניין קריטי בהשקעות. חברה שהיתה כישלון יכולה להמריא בזכות גורמים פנימיים או אקוסוגניים ואם אתם נעולים מחשבתית - פספסתם רווחים. קרפור של אלקטרה צריכה היתה נטל והפכה לנכס. זיהינו את הנטל לפני כשנתיים וחצי כשלאחריו המניה נפלה וזיהינו שהיא הפכה לנכס בזכות שינוי במודל הסבת החנויות ושיפור המכירות בארץ בשל הירידה בהיקף הטיסות. המניה של אלקטרה צריכה טסה כ-35% בשלושת חודשים האחרונים, כשאתמול המניה חגגה עם 13% בעיקר בזכות השיפור בקרפור.

בשיחה עם מנכ"ל אלקטרה צריכה, צביקה שווימר הוא מציג את השיפור בכל התחומים של הקבוצה, לא שולל הנפקה של קרפור בבורסה בשנה הקרובה, מסביר שכרגע לא צפויה עסקה של הרחבת פעילות קבוצת ההחזקות - כלומר, לא נראה אותה מתרחבת לתחומים נוספים, אלא בעיקר מגדילה את הפעילות בתחום קמעונאות החשמל, הספורט (אדידס) והמזון. שווימר מדבר על השבחת הפעילות הקיימת בשנה הקרובה והצפת ערך למשקיעים.

אלקטרה צריכה התרוממה לשווי של 2.1 מיליארד שקל. אם המגמה תימשך השווי עשוי לעלות כי כבר עכשיו כשמנתחים את ההחזקות ושווין ומקטינים את החוב מקבלים שווי שעולה על שווי השוק הכולל. זה כך צריך להיות בחברת החזקות בשל דיסקאונט שנובע מהוצאות מטה ומסים, אבל באלקטרה צריכה יש מנגנון של השבחות ואקזיטים כך שהדיסקאונט הזה במקרים רבים מתממש למזומנים שמוצפים לבעלי המניות ומעבר לכך - בזכות המינוף, ההשבחה על ההון עשויה להיות משמעותית. יש כמובן סיכונים, לרבות תחרות בתחומי הפעילות. מצד אחד תחרות תמיד היתה, אבל בשנה האחרונה אנשים לא היו "בראש של השוואות מחירים" - ברשתות המזון זה בולט מאוד עם רווחי שיא, אבל גם בתחומים אחרים.

אלקטרה צריכה - תוצאות טובות ברבעון

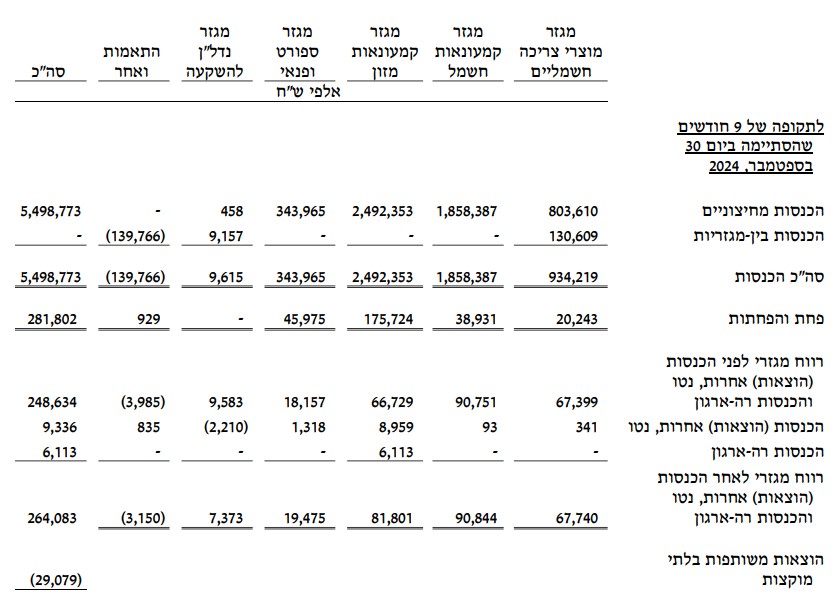

הקבוצה הכניסה ברבעון 2 מיליארד שקל, עלייה של 9% לעומת השנה שעברה, והרוויחה 30.3 מיליון שקל – פי 3 מהרבעון המקביל. הצמיחה נבעה בעיקר מעלייה במכירות בסניפי קרפור שהוסבו, לצד גידול במגזרי קמעונאות חשמל, קולומביה ואדידס. רשת קרפור עברה לראשונה לרווחיות בשורה התחתונה, הרווח התפעולי שלה כבר מרשים ולפי שווימר ימשיך לעלות.

אלקטרה צריכה - מגזרי פעילות

"תוצאות הרבעון הם תוצאה של הרבה עבודה קשה", אומר שווימר בשיחה לביזפורטל, "הפכנו מחברת מזגנים לחברת קמעונאות, ולשחקנים משמעותיים במספר מגזרים: מזגנים, חשמל, ספורט מזון. התמודדנו עם אתגרים שרק חיזקו אותנו. כעת אנחנו רואים את הפירות. רואים צמיחה, הגדלת רווחים והשבחה. אנחנו מגיעים לקצב של 2 מיליארד שקל ברבעון מול שנה שעברה זה מאוד משמעותי".

צביקה שווימר מנכ"ל אלקטרה צריכה; קרדיט: יח"צ

מה הסיבה לקיטון במגזר מוצרי צריכה חשמליים ברבעון?

"אנחנו גדלים במכירות המזגנים לצד קיטון במערכות החימום, באירופה ישנם אתגרים בעקבות שינויי הרגולציה והסובסידיות והשינויים במחירי הגז. שוק המזגנים הוא מאתגר בעקבות שינויי הרגולציה יש לנו יתרון עם סל גדול של מוצרים שמבדיל אותנו בשוק. בנוסף ברגע שענף הבנייה יחזור לקצב גבוה שאפיין אותו בעבר, אנחנו נערכים לימים של אחרי המלחמה ולעלייה בביקושים".

רבעון רביעי יהיה רבעון חזק בגלל החגים, נראה צמיחה בקרפור לעומת רבעון שלישי, זה יהיה כבר קרוב למיליארד שקל?

"קרפור גדלה בסדר גודל של כ-7% לעומת רבעון מקביל. יש לנו חנויות בהסבה. אנחנו בחלק האחרון של ההסבה. התוצאות ברבעון הרביעי יהיו חזקות מהשלישי. תזרים המזומנים ברבעון הנוכחי מעיד על חוזקה של החברה, סדר גודל של 120 מיליון שקל, גם ה-EBITDA מצויין. אנחנו רואים פעילות מאוד חזקה שצומחת".

ברבעון השלישי קרפור מכרה ב-890 מיליון שקל, מתוכם 710 מיליון שקל בסניפים מוסבים לקרפור (תהליך ההסבה ארך מעל שנתיים - מיינות ביתן-מגה לקרפור). ככל שההסבה מושלמת כך נוצר שיפור במכירות למ"ר וגידול ברווחיות. בעבר הסבת חנויות לקרפור היתה בעלות מאוד גבוהה, אבל בשנה האחרונה קרפור מסבה את הסניפים בעלות נמוכה והיעילות הזו מתבטאת בחיסכון בהוצאות וגם מזרזרת את השיפור במכירות וברווחים בזכות הסבות מהירות.

היקף של 710 מיליון שקל מתוך 890 מיליון של סניפים שהוסבו - ברבעון הרביעי תגיעו למכירות של מעל 90% בסניפים שהוסבו? והאם יעד של מיליארד שקל יהיה ברבעון רביעי או בתחילת 2025?

"כן. ברבעון הרביעי נגיע למעל 90% במכירות מסניפי קרפור. החברה תגיע להכנסות של מיליארד שקל, לא יודע ולא חושב שברבעון הרביעי. מקווה שעד הרבעון הראשון של 2025 נגיע לקצב הזה".

- בדיקת רשות שוק ההון: תקלות תפעוליות בקרנות של אינפיניטי

- קרנות השתלמות ביוני - הפסדים של 2.3% במסלול המנייתי; ומי הקרנות שיככבו?

יעד של 4.5 מיליארד שקל בשנה הבאה, הגיוני?

"היעד שלנו הוא יותר ברווחים - אנחנו שואפים להגיע ל-EBITDA של 180 מיליון שקל, רואים גידול בחנויות ובאונליין ומצפים להגיע לזה".

שווימר לא אומר מפורשות, אבל הוא מכוון למכירות של 4.5 מיליארד שקל או לסביבה הזו. בקצב המכירות והרווחים של השנה הבאה ובהינתן החוב שירד דרמטית בזכות יצירת המזומנים, קרפור כבר עשויה להיות שנה הבאה בשלה להנפקה או פיצול-ספין אוף.

דובר בעבר על לפצל את קרפור מאלקטרה צריכה או להנפיק אותה, מה אתם מתכננים?

"עמדנו בכל המשימות שהצבנו בעבר, כולל מעבר לרווחיות, נמשיך לראות תוצאות טובות. אנחנו מסתכלים ובוחנים כל הזמן, חלק מהאופציות שלנו על השולחן הם להנפיק אותה. יש הרבה שיפור ועשייה בקרפור ויש מנועי צמיחה נוספים ואנחנו ממשיכים לפתח את החברה. לא החלטנו לגבי הנפקה, אבל ככל שנשביח את החברה זה חלק מהאפשרויות שלנו".

תחום הספורט צמח בצורה מרשימה

"הכפלנו את המכירות של אדידס, קולומביה. הנתונים מאוד גבוהים בין היתר בזכות בחירת הלוקיישנים, יש לנו אפשרות להתפתח בשוק המקומי וגם מעבר לישראל".

מעבר לפעילות השוטפת, איזה פעולות הוניות, פעילות של השבחה אתה מתכנן על מנת להציף ערך למשקיעים?

"כל התחומים שלנו חזקים ורואים את זה במכירות וברווח המגזרי, אנחנו פועלים להקטנת החוב. יש לנו גם נכסי נדל"ן שנממש בשנה הבאה. אנחנו צופים המשך צמיחה של כל אחד מהמגזרים, התייעלות תמידית שתוביל לתוצאות וקצב גבוה. אנחנו נהיה מפוקסים, לא נרחיב את תחומי הפעילות עם רכישה בתחום אחר, נשביח את הקיים, נחזק את המגזרים הקיימים".

איך אתם מתמודדים עם המחסור בעובדים בענף?

- 6.המחירים גבוהים יש עליית מחיר מתמשכת במוצרים ביחס לשוק. (ל"ת)דרור 26/11/2024 10:55הגב לתגובה זו

- 5.מריה 26/11/2024 08:37הגב לתגובה זויותר בריא, יותר זול ויותר טעים.

- 4.מעניין 26/11/2024 08:08הגב לתגובה זובמדינה עליה הוצא גזר דין פתווה ע'י המן=חמינאי=חמן

- 3.קרפור = קפלנרכיסטים (ל"ת)99 26/11/2024 07:56הגב לתגובה זו

- 2.אלקטרה צריכה חברה גרועה. (ל"ת)אסולין 26/11/2024 07:54הגב לתגובה זו

- 1.לרון 26/11/2024 07:20הגב לתגובה זו"עיסקת חייה",ממניה זנוחה בפריז בשער מדשדש של 14-16 היא פתאום מצאה סניף מס' 1 בישראל! כמו RMS שפתחה סניף בדובאי,"הנה מה טוב ומה נעים שבת אחים גם יחד"עכשיו דנונה צריכה לפתוח סניפי דנונה בלי קשר לתנובה