אפריקה מגורים מכרה 122 יח"ד ברבעון - יותר מפי 2 מהרבעון המקביל

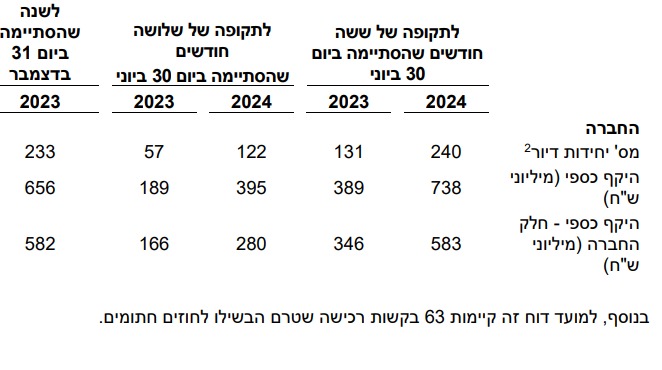

אפריקה ישראל מגורים אפריקה מגורים 1.22% מדווחת על תוצאותיה לרבעון השני של השנה. במהלך הרבעון השני מכרה החברה 122 יחידות דיור בהיקף כספי של כ-395 מיליון שקל לעומת כ-57 דירות בהיקף כספי של 189 מיליון שקל ברבעון המקביל אשתקד. המחיר הממוצע ליח"ד (כולל מע"מ) ברבעון השני עמד על כ-3.8 מיליון שקל. במחצית הראשונה מכרה החברה 240 יחידות דיור בהיקף כספי של כ-863 מיליון שקל (חלק החברה כ-682 מיליון שקל). המחיר הממוצע ליח"ד במחצית הראשונה עמד על כ-3.6 מיליון שקל. בשנת 2023 כולה מכרה החברה 233 יח"ד.

הכנסות החברה הסתכמו בכ-244.4 מיליון שקל לעומת כ-325.4 מיליון שקל ברבעון המקביל אשתקד, ירידה של 25%. ההכנסות ממכירת דירות ברבעון השני הסתכמו בכ-257.8 מיליון שקל, לעומת כ- 308.4 מיליון שקל בתקופה המקבילה אשתקד, ירידה של 16.5%.

מיכה קליין, מנכ"ל אפריקה ישראל מגורים; קרדיט: שירן כרמל

הרווח הגולמי ממכירת דירות ברבעון השני הסתכם בכ-63.2 מיליון שקל (24.5% מההכנסות ממכירת דירות), לעומת כ-73.1 מיליון שקל (23.7% מההכנסות ממכירת דירות) ברבעון המקביל אשתקד.

הוצאות המימון, נטו ברבעון השני הסתכמו בכ-11.9 מיליון שקל, לעומת כ-4.8 מיליון שקל ברבעון המקביל אשתקד. לדברי החברה הגידול נבע בעיקר מתשואות נמוכות יותר שנרשמו בתיקי ניירות הערך של החברה ברבעון השני, לעומת הרבעון המקביל, לצד ירידה בהכנסות ריבית מפיקדונות בעקבות התקדמות בביצוע הפרויקטים.

הרווח הנקי המיוחס לבעלי המניות ברבעון השני הסתכם בכ-34 מיליון שקל, לעומת כ-40 מיליון שקל ברבעון המקביל אשתקד. הקיטון ברווח נבע בעיקר מקיטון בהכנסות הנובע בעיקר משלביות הביצוע בפרויקטים

נכון לסוף הרבעון השני, לחברה 12 פרויקטים בביצוע בהיקף כולל של 1,680 יח"ד לשיווק, מתוכן נמכרו 1,252 יח"ד (כ-75%) בהיקף כספי של כ-3.57 מיליארד שקל (חלק החברה). הרווח הגולמי הצפוי מפרויקטים אלו מסתכם בכ-1.3 מיליארד שקל בשיעור רווחיות גולמי של כ-31%.

לחברה פרויקטים בביצוע ובשיווק טרם ביצוע בהיקף כולל של 2,759 יח"ד, מתוכן נמכרו 1,449 יח"ד (כ-53%) בהיקף כספי של כ-4.13 מיליארד שקל כולל מע"מ.

נכון לסוף הרבעון השני, עמד יחס החוב נטו ל-CAP נטו של החברה על 41.1%. ההון העצמי המיוחס לבעלים נכון לסוף הרבעון השני עלה לכ-1.741 מיליארד שקל, לעומת כ-1.466 מיליארד שקל בסוף שנת 2023.

"אנו מסכמים את הרבעון השני עם המשך התנופה במכירת הדירות, בין היתר הודות להתעוררות הכללית בענף וביקוש גבוה למותג הסביונים שלנו", מסר מיכה קליין, מנכ"ל אפריקה ישראל מגורים. "במחצית הראשונה של השנה מכרנו יותר דירות מאשר בשנת 2023 כולה, הודות לביקושים חזקים במשרדי המכירות. אנו נמצאים כיום בהיקפי פעילות גבוהים, הכוללים הקמה ושיווק של כ-3,500 יח"ד מתוכם כ-2,760 יח"ד לשיווק. באחרונה אף קיבלנו היתר בניה לפרויקט היוקרתי שלנו סמל צפון, הכולל 257 יח"ד באזורי הביקוש של ת"א. יחסי המינוף הנמוכים והמאזן החזק שלנו ימשיכו לתמוך בצמיחת החברה ובפיתוח פעילותה, תוך ניצול ההזדמנויות הקיימות בשוק".

מניית אפריקה מגורים נסחרת לפי שווי של 2.87 מיליארד שקל אחרי עלייה של 20% מתחילת השנה ושל 34.5% ב-12 החודשים האחרונים.