דיסקונט: רווח של 1.04 ותשואה להון של 14.1%

בנק דיסקונט דיסקונט -0.34% מסכם את הרבעון השני עם רווח נקי של כ-1.04 מיליארד שקל ותשואה להון של 14.1%.

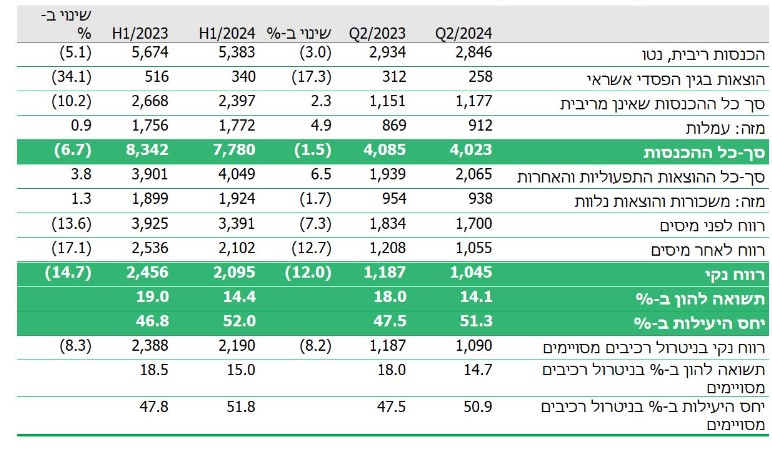

הכנסות הבנק מריבית עמדו במהלך הרבעון השני של 2024 על כ-5.63 מיליארד שקל, גידול של כ-5.5% ביחס לכ-5.33 מיליארד שקל ברבעון המקביל אשתקד.

בשורה התחתונה רשם בנק רווח נקי של כ-1.04 מיליארד שקל, ירידה של כ-12% ביחס לרבעון המקביל אשתקד. הקיטון ברווחי הבנק נבע בין היתר מגידול בהוצאות הריבית וכן בהפרשה גדולה יותר להוצאות בגין הפסדי אשראי.

סך ההון של הבנק הסתכם בסוף הרבעון בכ-31.1 מיליארד שקל, גידול \של 6.5% לעומת 29.2 מיליארד שקל ברבעון המקביל אשתקד. התשואה על ההון ברבעון השני של השנה הגיעה לשיעור של 14.1%, לעומת 14.6% ברבעון הראשון של השנה, ו-18% ברבעון המקביל אשתקד.

מתוך דוחות דיסקונט

ברבעון השני של השנה נרשמו הוצאות בגין הפסדי אשראי בסך של 258 מיליון שקל גידול בשיעור של 214.6% לעומת הוצאות של 82 מיליון שקל ברבעון הראשון של השנה, ולעומת 312 מיליון שקל ברבעון המקביל אשתקד. הגידול ביחס לרבעון הראשון של השנה נובע מעליה בהפרשה הקבוצתית וגידול בתיק האשראי. בבנק מציינים כי ההפרשה הינה שמרנית יותר בעקבות התקופה המורכבת בה ניתן האשראי. שיעור ההוצאה להפסדי אשראי עמד ברבעון השני של שנת 2024 על 0.38%. שיעור ההפרשה להפסדי אשראי מיתרת האשראי לציבור עמד בסוף הרבעון על 1.53%.

האשראי לציבור עמד על כ-268 מיליארד שקל, עליה של כ-3.7% לעומת 259 מיליארד שקל ברבעון המקביל אשתקד. לדברי הבנק צמיחת האשראי המתונה מגיע על רקע ההאטה הכלכלית, המותאמת להיקף הביקושים במשק.

פיקדונות הציבור הסתכמו ב-303 מיליארד שקל, גידול של 1.9% לעומת 298 מיליארד ששקל ברבעו המקביל אשתקד.

אבי לוי, מנכ"ל קבוצת דיסקונט: "התוצאות משקפות את איתנותה וחוסנה הפיננסי של הקבוצה, עם שיפור בנתוני המאזן וצמיחה בפעילות הליבה, בהתאם לתוכנית האסטרטגית.

לאחרונה הובלנו מהלכים מבניים בקבוצה - בהם צירוף משקיע לפעילות הבנקאית בניו יורק ורכישת מלוא הבעלות בפייבוקס. אני בטוח כי צעדים אלו יוסיפו להשבחת הקבוצה וישיאו ערך ללקוחותינו. בתוך כך, אנו פועלים לעדכון והתאמת התוכנית האסטרטגית אותה נתחיל לממש בשנה הקרובה, תוך מתן מענה להזדמנויות ואתגרי העתיד".

הבנקים הישראלים - חכמים על הישראלים, נכשלים בארה"ב

אתמול הודיע הבנק כי הוא מוכר כ-15% מבנק דיסקונט ניו יורק לקרן גלטין פוינט האמריקאית בתמורה ל-150 מיליון דולר. מדובר בעסקה שמבטאת הפסד של כ-240 מיליון דולר. הבנק האמריקאי רשום בספרי בנק דיסקונט ב-1.24 מיליארד דולר, והוא נמכר לפי שווי של 1 מיליארד דולר.- מיכל קיסוס הרצוג מונתה למנכ"לית דיסקונט קפיטל

- הרווח קפץ ב-72%, המינוף ירד: להב אל.אר ממשיכה לרכוש ולהשביח נכסים בגרמניה