מטריקס - הכנסות שיא ב-2023; עליה של 16% ברווח הנקי ברבעון הרביעי

חברת מטריקס המספקת שירותי תוכנה פרסמה התוצאות הכספיות של החברה לשנת 2023 ולרבעון הרביעי של השנה, והציגה המשך עלייה בהיקפי המכירות, הרווח התפעולי והנקי ותזרים המזומנים, תוך הצגת תוצאות שיא כל הזמנים לשנת 2023.

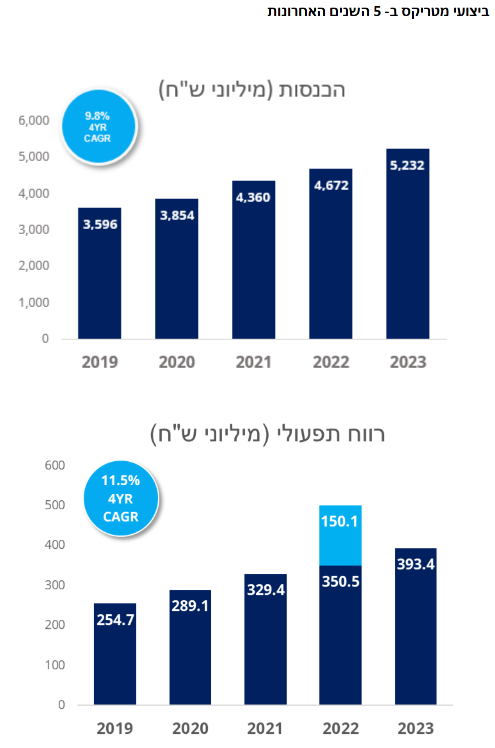

הכנסות מטריקס לשנת 2023 הסתכמו ב-5.2 מיליארד שקל בהשוואה לכ-4.67 מיליארד בשנת 2022, גידול של כ- 12%. הכנסות מטריקס ברבעון הרביעי הגיעו לכ-1.3 מיליארד שקל בהשוואה לכ-1.2 מיליארד שקל ב- 2022, עליה של כ- 8.4%.

הרווח התפעולי בשנת 2023 הסתכם בכ-393 מיליון שקל, בהשוואה לכ-350 מיליון שקל בשנת 2022 (בנטרול רווח הון חד פעמי שנרשם ממכירת מרבית אחזקות מטריקס בחברה הבת אינפיניטי), גידול של כ- 12.2%. הרווח התפעולי ברבעון הרביעי הגיע לכ-101 מיליון שקל, בהשוואה לכ- 94 מיליון שקל ב-2022, גידול של כ-7.4%. בנטרול הוצאה בסך כ- 6.5 מיליון שקל, שנגרמה ברבעון הרביעי בגין גיוס עובדי החברה למילואים (כמות המגויסים הגיעה ברבעון הרביעי לכ- 750), צמיחת הרווח התפעולי של החברה ברבעון הרביעי עמדה על כ-14.4%.

הרווח הנקי בשנת 2023 הסתכם בכ-247 מיליון שקל, בהשוואה לכ-233 מיליון שקל בשנת 2022 (בנטרול רווח הון ממכירת אינפיניטי), גידול של כ-6%. הרווח הנקי ברבעון הסתכם בכ- 62 מיליון שקל בהשוואה לכ- 53 מיליון שקל ברבעון המקביל אשתקד, גידול של כ-16.3%.

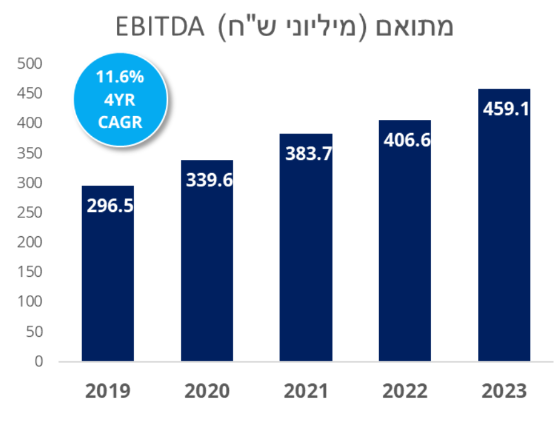

ה-EBITDA המתואם של החברה עמד בשנת 2023 על כ-459 מיליון שקל, בהשוואה לכ-407 מיליון שקל בשנת 2022, צמיחה של כ-12.9%. ה-EBITDA המתואם ברבעון הרביעי עמד על כ-119 מיליון שקל בהשוואה לכ-108 מיליון שקל ב-2022 – עליה של כ-9.5%.

בשנת 2023 הציגה החברה תזרים מזומנים חיובי מפעילות שוטפת בסך כ-496 מיליון שקל לעומת תזרים חיובי מפעילות שוטפת בסך כ-387 מיליון שקל בתקופה המקבילה אשתקד. צמיחה של כ- 28.1%. נכון ל- 31.12.2023 ההון העצמי של מטריקס עומד על כ-1.1 מיליארד שקל בהשוואה לכ-964.8 מיליון שקל אשתקד.

עם פרסום הדוחות הודיעה מטריקס על חלוקת דיבידנד בהתאם למדיניות הדיבידנד של החברה (שיעור של עד 75% מהרווח הנקי המיוחס לבעלי המניות) בגין רווחי המחצית השנייה של שנת 2023, בסך 80.7 מיליון שקל (1.27 שקל למניה). סכום הדיבידנדים שחילקה החברה לבעלי מניותיה בגין שנת 2023 כולה עומד על כ-169.6 מיליון שקל (2.67 שקל למניה) בתחילת שנת 2023 מטריקס רכשה 70% מהון המניות של חברת זברה טכנולוגיות תמורת כ-53 מיליון שקל.

"מטריקס מתייחדת בהרכנת ראש ובכאב עמוק עם זכרם של עובדיה ובני משפחתם, שנרצחו ונפלו בקרבות: אביב קוץ ז"ל, סמנכ"ל בחברת הבת אביב, אשתו לבנת וילדיהם – רותם, יונתן ויפתח, שנרצחו באכזריות, ורס"ם(מיל.) רפאל אליאס מושיוף ז"ל, מחטיבת ה- Offshore & R&D services, שנפל בקרב", מסר לדברי מוטי גוטמן, מנכ"ל מטריקס. "אנו משתתפים בצער כל משפחות הנופלים והנרצחים, מאחלים רפואה שלמה והחלמה מהירה לפצועים, מתפללים ומייחלים להשבת כל החטופים בהקדם ומחזקים את ידי כוחות הביטחון במשימתם שאין חשובה ממנה.

למרות השפעות המלחמה, והגיוס של כ- 750 מעובדינו לשירות מילואים, מטריקס מציגה ברבעון הרביעי של שנת 2023 המשך עלייה בהיקפי הפעילות, בהכנסות, ברווח ובתזרים המזומנים ברוב מגזרי הפעילות", הוסיף גוטמן. " בשנת 2023, המשכנו לזכות במגה-פרויקטים, הממצבים את מטריקס כשחקן המוביל בביצוע פרוייקטי אינטגרציה רב שנתיים רחבי היקף בישראל. בין היתר, החברה הבת דנה הנדסה זכתה במכרז לניהול התכנון והביצוע של הקמת המטרו קו 1M של גוש דן. פרויקט התחבורה הגדול ביותר בישראל, שמשכו מוערך בכ- 13 שנים ושכ"ט בגינו כ- 2 מיליארד שקל (מתוכו חלקנו כ- 36%); מטריקס דיפנס חתמה על הסכם במסגרתו תפתח ותספק למדינה זרה מערכת AI מתקדמת על גבי תשתיות ענן, בפרויקט שיכלול תשתיות דאטה ואנליטיקה ויכולות הגנת סייבר ייחודיות, הצפוי להימשך כשנתיים, בעלות כוללת של כ- 40 מיליון דולר; ומטריקס דיגיטל זכתה בפרויקט טרנספורמציה דיגיטלית רחב היקף באחד מן הגופים הפיננסים הגדולים בישראל, בהיקף של למעלה מ- 100 מיליון שקל".

- 1.גיא 11/03/2024 12:03הגב לתגובה זוכתב מעולה , מקליד את דף המסרים היחצנ"י שהעבירו לו , אף מילה על עלות שכר של 21 מיליון ש"ח למוטי גוטמן על תוצאות בינוניות ומטה..

- קחל 13/03/2024 18:01הגב לתגובה זולמה לא? עדיף חברה שמחלקת ומשלמת כשמפסידה?