לאיזו מניה מבין רשתות המזון יש את האפסייד הכי גדול, ומה צפוי ב-2024?

זו הייתה שנה קשה למניות חברות המזון - כל החברות ירדו מתחילת השנה כאשר החברה עם השנה הכי טובה מהבחינה הזו היא רמי לוי רמי לוי 0.57% שירדה ב-10% מתחילת השנה, זאת לעומת טיב טעם טיב טעם -1.89% ויוחננוף יוחננוף -1.16% שראו את המניות שלהן נופלות ב-21%. מה צופים בהפניקס בית השקעות לשנת 2024 ולאיזו מנייה האפסייד הכי גדול?

התחרות תתמתן לקראת סוף 2024

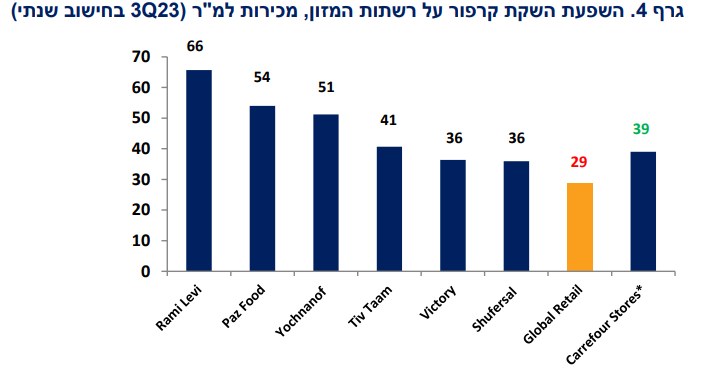

נתוני המכירות בחנויות שהושקו מחדש תחת המותג קרפור ממשיכים להיות גבוהים: השקה של כ-70 סניפי קרפור הניבו מכירות של 39 אלף שקל למ"ר, והביאו לצמיחה של כ-22.6% ב-SSS בפעילות קמעונאות המזון של אלקטרה מוצרי צריכה אלקטרה צריכה -0.92% בתקופה של 9 החודשים הראשונים של 2023 לעומת התקופה המקבילה. למרות שכל הרשתות הושפעו מה"באז" סביב השקת קרפור, שופרסל שופרסל -0.81% ופז (פרשמרקט) הושפעו יותר מהתעצמות התחרות במיקומים השכונתיים עקב החפיפה הגיאוגרפית עם המיקומים של קרפור. בהפניקס מעריכים כי על מנת לעבור לרווחיות, אלקטרה צריכה תצטרך להגיע לרמה של כ-40 אלף שקל מכירות למ"ר (לעומת 29 אלף שקל כיום) תוך הגדלת שולי הרווחיות הגולמית. כתוצאה מכך, בהפניקס מצפים להתמתנות ברמת התחרות על רקע הפסקת מבצעי השקת רשת קרפור לקראת סוף שנת 2024.

צפויות הוצאות תפעוליות גבוהות שישפיעו על הרווחיות

העלייה בשכ"ד, הוצאות שכר ועלויות אנרגיה, המהווים את עיקר ההוצאות התפעוליות, ימשיכו להוות רוח נגדית לרשתות המזון. בהפניקס צופים שעלייה בשכר דירה, עלייה של 5% בשכר המינימום (באפריל 2023) וצמיחת עלויות החשמל ימשיכו להביא לגידול של כ5%- ב-OPEX בשנת 2024 ויחלישו את השיפור בשולי הרווח התפעולי. כתוצאה מכך, בהפניקס מורידים את תחזית הרווח בסקטור לשנת 2024. בהפניקס צופים שיפור מתון של 20 נ"ב ברווחיות התפעולית ל-3.5% ב-2024 (לעומת 3.8% בעדכון שפורסם ביולי), בהשוואה ל-3.3% ב-2023.

פז ופרשמרקט

בהפניקס נתנו המלצת קנייה לפז עם מחיר יעד של 400 שקל, המשקף אפסייד של 27% למחיר השוק וכ-35% כולל תשואת הדיבידנד של 8% וציינו כסיבה לכך את הטרנספורמציה מחברה עתירת הון ובעלת מחזוריות גבוהה לתחום קמעונאות האנרגיה והמזון היציבים יותר. בנוסף, בהפניקס מעריכים כי היציאה מבתי הזיקוק והמכירה של פזקר שאינה סינרגטית (צפי לסגירה בחציון הראשון של 2024) תפקס את מאמצי ההנהלה לצמיחת עסקי האנרגיה לתחבורה תוך הרחבת פלטפורמת קמעונאות המזון.

לאחר מספר רכישות במהלך 2021-2022, פז נהנית מנתח שוק של כ-4% משוק קמעונאות המזון בישראל עם כ-65 סופרמרקטים שכונתיים ועירוניים הכולל מובילות בנישת חנויות הנוחות בתחנות הדלק (כ-242 חנויות נוחות). למרות שסביבה הכלכלית הנוכחית מיטיב עם פורמט הדיסקאונט, בברוקראז' מצפים שהאתגרים של קרפור יקלו על הלחצים התחרותיים בשכונות ובמרכזי הערים לקראת סוף שנת 2024. בהפניקס צופים צמיחה שנתית של 5% ב-EBITDA (בתקופות 2023-2025) כתוצאה משילוב של רכישות ושיפור שולי הרווח עקב תוצאה מיתרונות לגודל.

ויקטורי - אפסייד של 39%

בהפניקס נתנו המלצת קנייה לרשת הסופרים עם מחיר יעד של 48 שקל בעקבות החלטת ההנהלה לצאת ממיקומים במרכזי הערים, סגמנט הסובל מהחרפת התחרות וגידול בעלויות תפעול (שכ"ד והוצאות שכר). בהפניקס צופים ירידה במבנה עלויות התפעול אשר תאפשר לויקטורי להשיג שיפור של 50 נ"ב בשולי הרווח התפעולי לכ-3% ב-2024. גם לאחר תשואת היתר של המניה לאחרונה, לפי הברוקראז' ויקטורי עדיין נסחרת במכפיל רווח זול יחסית של 11.1 לשנת 2024, כאשר מחיר היעד משקף אפסייד של 39% למחיר השוק.רמי לוי - אפסייד של 38%

בהפניקס גם ציינו את רשת רמי לוי רמי לוי 0.57% שממשיכה להיות הנהנית הברורה מהאקלים הכלכלי הנוכחי. צמיחת SSS חזקה מהמתחרים בשבעת הרבעונים האחרונים מעידה על הגדלת נתח השוק של רשתות הדיסקאונט על רקע רגישות גוברת של צרכנים למחירי המזון. בהפניקס מצפים שרשת רמי לוי תחזור לפתיחה מואצת של סניפים בשנת 2024. בהפניקס חוזים שצמיחה חזקה יותר ב-SSS ופתיחת סניפים שיניבו צמיחה שנתית ממוצעת של 6% ו-7% במכירות מזון וברווח תפעולי, בהתאמה. המניה נסחרת במכפיל רווח של 13.9 לשנת 2024 ובהפניקס ממליצים על רמי לוי בקניה עם מחיר יעד של 285 שקל, אפסייד של 38%.האפסייד הכי גדול - טיב טעם עם אפסייד של 60%

הפניקס אומנם הורידו את מחיר היעד שלהם על טיב טעם טיב טעם -1.89% , שהיא גם המנייה שירדה הכי הרבה מתחילת השנה לצד יוחננוף יוחננוף -1.16% , אבל מחיר היעד שמצביעים בהפניקס הוא 7.8 שקל, אפסייד של 60% לעומת המחיר הנוכחי שעומד על 4.85 שקל.

- 1.לרון 27/12/2023 09:48הגב לתגובה זוטיב טעם עם הביתא הגבוהה ביותר תעלה יותר אחרי שירדה יותר