בכיר לשעבר בבנק ישראל: השווקים לא מתרגשים מהבהלה נגד הרפורמה המשפטית

ד"ר ויצמן נגר אומר כי מאז שהוכרזה הרפורמה המשפטית ועד תחילת אוגוסט, הפיחות בשער החליפין שקל דולר הוא זניח ונורמלי, וגם מדד המניות לא מצביע על פעילות נחותה מול המדדים בארה"ב

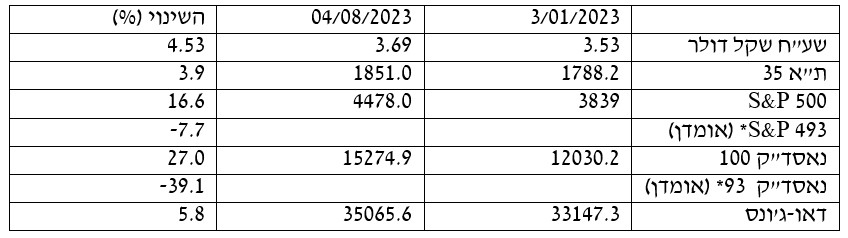

חדשות לבקרים אנו שומעים על הפגיעה הכלכלית שגורמת הרפורמה המשפטית, כגון פיחות השקל ופיגור של שוק המניות הישראלי בהשוואה לאמריקאי. אולם, מאז הכריז יריב לוין על הרפורמה בתאריך 04/01/2023 (שלא נצפה מראש), הניתוח שלהלן מראה, כי שווקים אלו לא ממש מתרגשים, למרות הבהלה תוצרת בית. לצורך כך, ערכתי בדיקה לשינוי בנתונים מיום אחד לפני ההודעה - תאריך 03/01/2023, ועד לתאריך 04/08/2023 (שבוע המסחר האחרון).

שער חליפין שקל /דולר

הנתונים מלמדים, כי בתקופה זו השקל פוחת בשיעור של 4.5% בלבד (כפי שניתן לראות בטבלה המצורפת). זהו שיעור פיחות זניח, שניתן להגדירו כנורמלי לחלוטין בטווחי זמן כאלה שאפילו נמוך משנים קודמות, לפני הרפורמה. זאת ועוד, אפילו התנודתיות בשער החליפין אינה חריגה (ראו טבלה). בנוסף, גם פיחות בשיעור כזה לא ניתן ליחס את כולו לרפורמה, שכן ישנם גורמים רבים נוספים, כגון המתיחות הביטחונית באזורנו, הירידה בגיוסי ההייטק בעולם שישראל מושפעת ממנה יותר באופן יחסי לעולם, וכן פערי ריבית ואינפלציה. מכאן ברור שההשפעה של שיעור פיחות זניח על האינפלציה היא אפסית.

ברם, בנק ישראל טוען כי השפעת הרפורמה על שער החליפין (ראו למשל הרצאת הנגיד בכנס הורוביץ 2023 שהתקיים בתאריך 30/05/2023) גרמה לפיחות עודף משמעותי של 14%(!), והשפעתו של זה על האינפלציה היא 1.5% (דבר שבמשתמע אומר, שנדרשה עליית ריבית נוספת כדי למגר את האינפלציה).

כיצד ניתן להסביר את הפערים בין הנתון המובא כאן (4.5%) לבין זה של בנק ישראל? התשובה היא שבנק ישראל חיפש היכן שער החליפין היה צפוי או צריך להיות לולא הרפורמה. ואז, הוא משווה בין שער החליפין בפועל לבין שער החליפין הצפוי, ומכאן גוזר את מסקנתו. ואיך בנק ישראל יודע מה היה שער החליפין הצפוי? על פי המתאם בין שער החליפין למדד מניות הנאסד"ק בשנים 2018-2022, לפני הרפורמה. אבל, מודל זה הוא בעייתי מכמה סיבות.

ראשית, מודל אינו דבר חד משמעי, והוא בדרך כלל נתון לביקורת על יכולתו בחיזוי המציאות. לבנק ישראל יש השפעה רבה על הציבור והשווקים, ובפרט באמירות שהן על סדר היום הציבורי, ולכן ראוי שהבנק יחשוף את המודל ותוצאותיו לציבור. למשל, יש הבדל גדול אם מקדם המתאם בין שני המשתנים הללו (שער החליפין שקל/דולר מול הנאסד"ק) הוא בשיעור של 20% לעומת 70%.

שנית, כלל לא ברור שמתאם שהיה בשנים 2018-2022 יחזור על עצמו ב-2023, כפי שנראה להלן.

שלישית, יש בעיה בשימוש במדד הנאסד"ק 100 כפי שהוא, שיפורט להלן.

הפער בין מדד ת"א 35 לבין מדד הנאסד"ק 100

טענות לפגיעה הכלכלית בעקבות הרפורמה נשענות גם על הפער שנפתח בין מדד ת"א 35 שעלה ב 3.9% בתקופה זו, לבין מדד הנאסד"ק 100 שעלה בשיעור של 27% (במונחי דולר).

ברם, כאשר מנתחים את הרכב הפירמות במדד הנאסד"ק, מתברר ש-7 חברות ענקיות מתחום ההייטק "אחראיות" לעלייה הגדולה במדד. חברות אלו הן אמזון, אנבידיה, אפל, גוגל, מייקרוסופט, טסלה ופייסבוק (מטא פלאטפורמס). בממוצע משוקלל, חברות אלו עלו בתקופה זו ב 80%. משקל חברות אלו הוא 55% ולכן תרומתם לעליית המחירים היא 45% (בהשוואה לעלייה של 27% בנאסד"ק 100 כולו). לפיכך, בנטרול חברות אלו מהמדד, יתר 93 החברות ירדו (ולא עלו) בכ- 39%. בהשוואה למדד ת"א 35 , הרי שביצועי המניות בישראל היו אף טובים יותר מהנאסד"ק 93 (ללא 7 החברות הגדולות).

יש כמה סיבות טובות להוצאת 7 החברות הגדולות מהנאסד"ק 100 לצורך הדיון שלנו: אלו חברות ענק ששווין בשוק הוא 11 טריליון דולר (כ-43% מהתמ"ג האמריקאי), הן פחות חשופות לתחרות, נהנות מעודפי מזומנים וממיעוט חובות ולכן השפעת עליית הריבית עליהן היא מעטה יחסית, ובעיקר הן נהנות מהגאות בבינה המלאכותית (AI) שבאה גם לידי ביטוי בהתנהגות חריגה שלהן ביחס לנאסד"ק 100 בהשוואה לשנתיים הקודמות. בנוסף, אין להן מקבילות בישראל, למרות שמדובר בהייטק.

לפיכך, לו בנק ישראל היה מנטרל את שבע החברות הללו, אזי אפילו לשיטתו, התוצאות היו הרבה יותר נמוכות מאשר אומדן פיחות של 14% כתוצאה מהרפורמה המשפטית.

- רק 54% מבעלי העסקים מרוצים מהתנהלות הבנק כלפיהם

- כישלון בנק ישראל בשוק המט"ח: כשהתיאוריה גברה על היצואנים

הפער בין מדד ת"א 35 לבין מדד S&P500

מדד S&P500 כולו עלה ב- 16.6%. משקלן של חברות אלו הוא 28% והן עלו ב 75% בממוצע משוקלל. לפיכך, תרומתן לעליית המחירים היא 21% (בהשוואה ל 16.6% במדד הכולל). אם נוציא את 7 החברות האלו הרי שהמדד ללא חברות אלו (S&P493) ירד (ולא עלה) ב .7.7%. גם כאן, ביצועי מדד ת"א היו אף טובים יותר.

ולהמחשה נוספת: מדד דאו-ג'ונס כולל רק 2 מהחברות דלעיל, אפל ומיקרוסופט שעלו "רק" ב-38% בממוצע. הדאו עלה ב–5.8%, דומה לת"א 35 שעלה ב-3.9%.

לסיכום, מניתוח זה עולה כי אין בסיס לשלל הכותרות השליליות על הפגיעה בשוק המניות ובמטבע הישראלי.

השינוי שער חליפין שקל /דולר וסטיית תקן שנתית (נתונים יומיים, 2017- 2023)

הכותב הוא מרצה לכלכלה ופיננסים בחוג לחשבונאות במרכז האקדמי לב ובעבר כלכלן בכיר וחוקר בכיר בבנק ישראל

- 9.[email protected] 16/08/2023 13:08הגב לתגובה זו1. בחירת התאריכים , הדולר לא עלה רק 4.9 אחוז - תקופה ארוכה ביותר הוא נע סביב 3.3 ש"ח לדולר , עד 3.7 זה קצת יותר מחמישה אחוז 2. אם הורדת כבר את 7 החברות הגדולות במדדים בארצות הברית ( מה שנקרא FANG ) למה אתה לא עושה את אותו הדבר , למען ההגינות עם מניות הבנקים שהם גם עוגנים בסגנון ה FANG , נטרל אותם ותראה השוואה סימטרית ונקיה 3. ברור לגמרי שהכתבה נכתבה מתוך פוזיציה פוליטית , כדי להראות שהכל טוב , שום דבר לא נפגע 4. כתבה שאינה בעלת שום ערך , מגמתית לגמרי !!!

- 8.מבין2 16/08/2023 12:13הגב לתגובה זוכי נגידי שמאל קיצוני מטהרים את בנק ישראל מכל מי שלא שמאלני קיצוני. אמיר ירון צריך להיות מפוטר עוד היום.

- 7.דעה של חוקר במכון לב ונציג פורום קהלת (ל"ת)שי 16/08/2023 07:30הגב לתגובה זו

- 6.אני 15/08/2023 22:09הגב לתגובה זובמדד תא35 – אלביט, הבינלאומי, טבע, מזרחי, נובה, נייס והפועלים – 7 מניות שמהוות 40% מהמדד, שעלו בממוצע מתחילת השנה 22.4%. אז תוריד אותן (או חלקן) מהחישוב ותגלה שתא35 ירד הרבה מאד. בסופו של יום, כל אחד/ת יכול/ה לבחור מה להוריד מכל מדד כדי שיתיישב עם התזה שלו/ה. אבל ההשוואה צריכה להיות בין מדדים כפי שהם ולא צ'רי פיקינג. ובהשוואת המדדים עד תחילת השנה הם היו בקורולציה גבוהה ומתחילת השנה התנתקו. ועכשיו כל אחד יספר לעצמו את הסיפור שמסביר למה לפי השקפת עולמו/ה. ובלי קשר - במדד דאו ג'ונס יש את אפל ומיקרוסופט...

- 5.שאול 15/08/2023 21:50הגב לתגובה זוכל הליכודניקים המנובלים שהציעו ברוב חוצפתם ובורותם לסלק אותו צריכים להתנצל ולסתום פיות לאלתר ולתמיד ...

- לפיד 16/08/2023 08:52הגב לתגובה זומי שמנובל זה אתה ועוד שמאלנים כמוך פה מלוכלך בזה אתם מצטיינים זריעת ליכלוך שבירת כל מוסכמות חירבון על מי שלא כמוך בקיצור שמאלן זבל

- 4.Bill Hwang 15/08/2023 21:50הגב לתגובה זוכל משחקי המספרים האלה. כל כיוון זוה עם נימוק מבושל

- 3.דרור 15/08/2023 21:44הגב לתגובה זוהכול התחיל כמהפכה משטרית ביוזמת אדם מטורף עם גיבוי של עבריין תלוש . המחאה והטובים בעם הכניעו אותם . המשימה עכשיו לגרש אותם ולהחזיר את ישראל לשפיות שקדמה להם .

- פסיכוזה (ל"ת)דורש אישפוז 15/08/2023 22:39הגב לתגובה זו

- 2.אוהב צדק 15/08/2023 20:28הגב לתגובה זואדם אחד נורמלי שלא נכנע למסע ההפחדה

- 1.איציק 15/08/2023 20:11הגב לתגובה זומול ערוצי התבהלה