מפתיע: הבנקים בארץ גלגלו את עליית הריבית לציבור יותר מאשר בעולם. הסיבה: "שיח ציבורי ער"

למרות העלאות הריבית המהירות של בנק ישראל, הבנקים לא מיהרו לגלגל את הריבית אל הפיקדונות של ציבור החוסכים בישראל, כך ביקרנו גם אנחנו, וגם כלי התקשורת האחרים. זה באמת מרגיז, האינפלציה עולה ואתם מחפשים איפה לשים את הכסף כדי שהוא לא יישחק תחת גלגלי האינפלציה. אתם יודעים שגם ככה זה כבר מאוחר מדי כי האינפלציה הגיעה ל-5% ואילו ריבית בנק ישראל עלתה פחות, כך שבכל מקרה יהיה להם הפסד ריאלי, ואתם רק רוצים לצמצם אותו. אז אתם פונים לבנק כי שמעתם שריבית בנק ישראל עלתה, אבל מתאכזבים לגלות שהריבית שאתם מקבלים נמוכה מדי, שהבנק שלכם לא העלה מספיק את הריבית, הוא לא 'גלגל' את כל העלאת הריבית אל הפיקדון שהוא מציע לכם (הנה הביקורת).

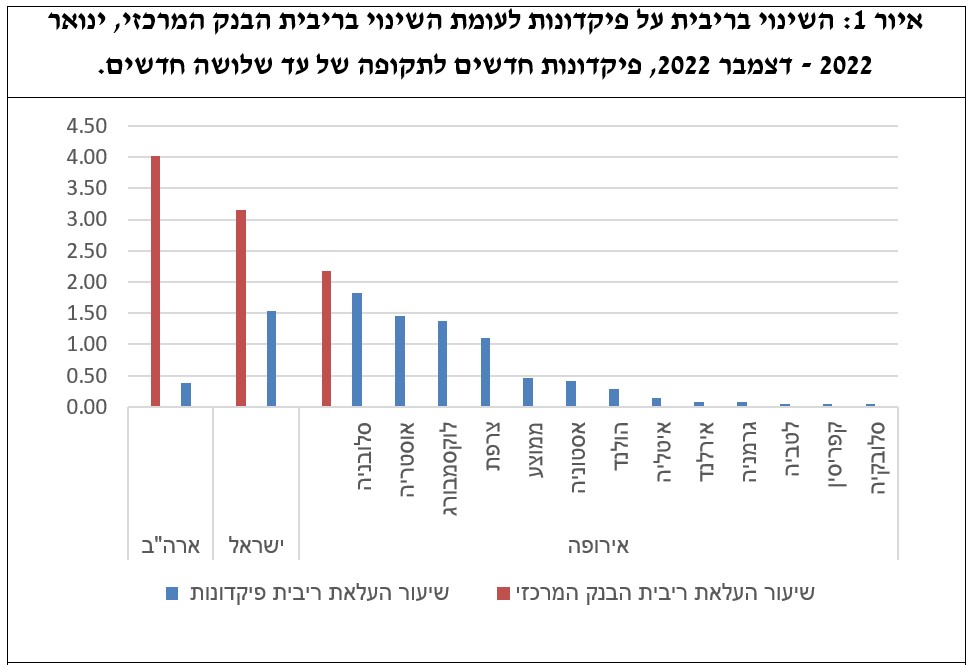

אז זה היה נכון בתחילת העלות הריבית, זה עדיין נכון. הבנקים לא גלגלו את כל העלייה בריבית בנק ישראל לפיקדונות של הציבור. אבל יש נחמה: הבנקים בישראל גילגלו אליכם יותר ממה שעשו הבנקים ברוב המדינות המערביות. מפתיע? כך קובע בנק ישראל, שמדגיש כי ככל שנמשכו העלאות הריבית הפער היה קטן יותר והבנקים גלגלו אליכם יותר את העלייה. גלגול הריביות לפיקדונות של הציבור (התמסורת, בלשון בנק ישראל) "החלקית לא הייתה ייחודית לישראל, ונראה שבישראל התמסורת הייתה גבוהה יותר מאשר ברוב המדינות המפותחות" - הנה הריביות שאתם יכולים לקבל כעת בבנקים. יצוין כי בתחילת החודש הבא (3 באפריל) ריבית בנק ישראל שוב צפויה לעלות. השאלה רק אם ברבע או בחצי אחוז. כעת הריבית במשק עומדת על 4.25%.

על פי הנתונים, בעוד שבישראל התמסורת מריבית בנק ישראל לריבית הפיקדונות עמדה על קרוב ל-50%, בארה"ב היה שיעורה כ-9% בלבד, ובאירופה כ-21% בממוצע. לגבי פיקדונות לתקופה של עד שלושה חודשים רק בסלובניה, אוסטריה, ולוקסמבורג הייתה התמסורת במהלך התקופה חזקה יותר מאשר בישראל.

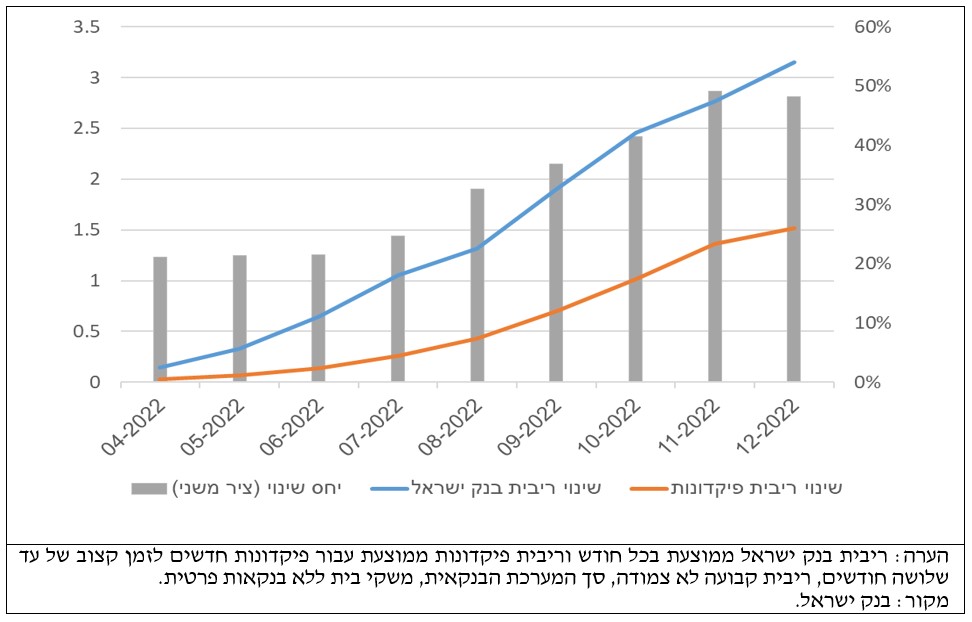

"התמסורת בישראל התחזקה משמעותית במשך השנה" אומרים בבנק ישראל ומציינים כי "ניתן לראות בבירור את האצת שיעור עלייתה של ריבית הפיקדונות ביחס לעליית ריבית בנק ישראל: בארבעת החודשים הראשונים של העלאות הריבית המוניטרית שיעור העלייה המצטבר של ריבית הפיקדונות היה כ-25% בלבד מן העלייה המצטברת של ריבית בנק ישראל אך כעבור ארבעה חודשים נוספים יחס זה כבר עמד על כ-50%".

אפשר כמובן להניח שגם לביקורת הציבורית יש בכך חלק לא קטן - ובנק ישראל מודה בכך. אבל בבנק ישראל מייחסים תא הסיבה לכך ל"צמצום הנזילות וחזרה לסביבת ריבית גבוהה, כחלק מתהליך ההידוק המוניטרי, לצד פעולות בנק ישראל להגברת היכולת להשוות בין ריביות הבנקים ושיח ציבורי ער".

בבנק ישראל גם מציינים שאם מסתכלים על טווחי זמן של 20 שנה ב-30 מדינות OECD אפשר לראות שגלגלול הריביות "נוטה להיות חלשה במיוחד בסביבת ריבית נמוכה" כאשר על פי הבנק, "עודפי נזילות גבוהים וריכוזיות של המערכת הבנקאית קשורים אף הם לעוצמתה הנמוכה של התמסורת".

למה בעצם הבנקים לא מגלגלים את כל הריבית לפיקדונות הציבור?

חלק גדול מהאשראי שהבנקים מחלקים הוא בריבית משתנה בצירוף מרווח מסוים (תלוי בסוג האשראי), למעשה כשצוללים לדוחות הבנקים ניתן לראות שכ-70% מהאשראי של הבנקים אינו צמוד למדד או למט"ח אחר, כך שניתן להניח שמרביתו צמוד לריבית הפריים. נתון זה לבדו מסביר את התרומה המיידית של העלאת הריבית במשק לשורה התחתונה של הבנקים. נוסיף על כך שלבנקים גם יש נכסים צמודי מדד (בעיקר במשכנתאות) שתורמים גם כן ובעיקר בתקופה הנוכחית.

- אופנהיימר מורידים המלצות לבנקים בוול סטריט - ומה המצב בישראל?

- העסקים הקטנים לא מרגישים שהבנק מכיר אותם: רק רבע מרוצים מהליווי הפיננסי

מעבר לכך, התחרות בין הבנקים בישראל קטנה, וגם בנק ישראל ציין זאת בסקירה הנוכחית. הבנקים מעוניינים לראות את המרווח הפיננסי שלהם כמה שיותר גדול, ואין להם עניין להעביר לציבור את הכסף אם הוא לא ממש דורש את זה מהם (חוץ כמובן מחלוקת דיבידנדים, אבל זה לא משהו שרואים ישירות בחשבון הבנק למי שלא מחזיק חשבון מסחר.

מרבית פיקדונות הציבור אצל הבנקים (75%) הם לתקופה של עד שנה והיתר (25%) הם לתקופה של בין שנה לעשר. ככל הפיקדון יותר קצר, הריבית שהבנק יספק עליו תהיה יותר נמוכה. הבנק תמיד יעדיף להחזיק כמו שיותר כסף ולכמה שיותר זמן ולכן רק את מי שמוכן לשים את הכסף אצלו לתקופה ארוכה יותר של זמן הוא יתגמל עם ריבית גבוהה יותר. כ-35% מסך הפיקדונות בבנקים בכלל לא נושאים ריבית ונמצאים בעובר ושב. כל הנתונים האלו אומרים לנו בעצם שגם אם הריבית על הפיקדונות תעלה במדויק בהתאם לריבית הפריים - הבנק המסחרי עדיין ירוויח יותר מאשר הוא מוציא מפני שרוב פיקדונות הציבור בכלל לא נמצאים באפיקים שמפיקים את הריבית המרבית מהבנק.

ריבית בנק ישראל רק חזרה ל'נורמלי' הרב שנתי

צריך לומר עוד משהו. מצב של ריבית אפס, כפי שהיה בעשור האחרון זו מציאות לא סבירה - אין מחיר לכסף. אנשים לקחו הלוואות בידיעה שהם לא יצטרכו לשלם על כך סכום משמעותי בחזרה. התוצאה היא גידול מהיר בכמות הכסף. הרי אם אפשר לקחת עוד ועוד הלוואות בלי לשלם על זה, אז למה לא?

הלמה לא זו בדיוק העלאת הריבית. בנק ישראל מעלה את הריבית כדי להילחם באינפלציה - שנובעת מכך שיש יותר מדי כסף פנוי בכלכלה. היצע גדול מדי של כסף מוביל לעליית מחירים ולפגיעה בכח הקנייה של הציבור. הבנק המרכזי חייב להעלות את הריבית כדי להילחם באינפלציה וזה מה שהוא עושה.

- קרנות השתלמות ביוני - הפסדים של 2.3% במסלול המנייתי; ומי הקרנות שיככבו?

- רפורמת חשבון ההשקעה: דחיית מס עד 200 אלף שקל - הבנקים הגדולים בחוץ ל-3 שנים

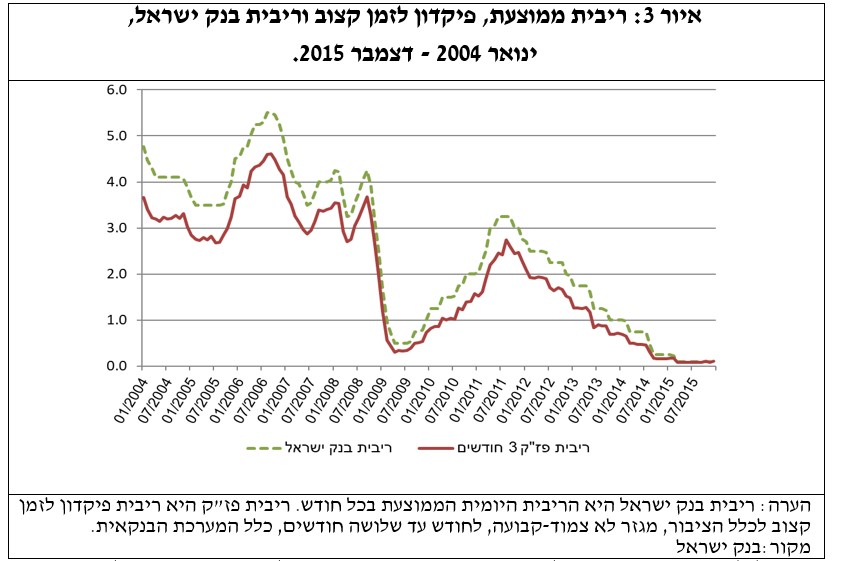

היום אומרים לכם שהריבית עלתה בצורה מוגזמת, אבל זה לא נכון. תראו גרף היסטורי ותבינו שבעצם ריבית אפס זה המצב החריג, היוצא מהכלל. הריבית לאורך השנים הייתה הרבה יותר גבוהה (לפעמים אפילו יותר מ-10%). הנה גרף לדוגמה של בנק ישראל שכולל גם את העשור שלפני האחרון האחרון (שנות ה-2000)

- 3.תזכורת ..... 05/04/2023 17:39הגב לתגובה זוב - 3% לפחות .

- 2.רוצים להוריד רווחי בנקים? תפסיקו לקחת הלוואה לצריכה (ל"ת)atuk19 23/03/2023 14:56הגב לתגובה זו

- 1.יניר 21/03/2023 12:58הגב לתגובה זומחר הפד יכריז על פיבוט (לא במילים האלה), עוד חודשיים הוא יכריז על קאט (שוב, במילים אחרות) אח"כ הוא יודיע שאינפלציה של 4% היא בעצם "טובה לכלכלה" (במילים האלה בדיוק) התופעה כעת של ריבית מעל 3% היא החריגה. יעשה בשכל מי שיקנה עכשיו אג"ח מדינה ב 3.5% לעשר שנים.

- אבי כהן 21/03/2023 13:35הגב לתגובה זוהריביות היו הרבה יותר גבוהות. רק עכשיו הם היו אפסיות אבל תסתכל מאז הקמת המדינה. אפס זה גרוע

- יניר 21/03/2023 19:44הפד רק מחפש תירוץ להתחיל עוד QE, זו הדרך היחידה שבה הוא שולט על הכלכלה. הפתיע אותם שעליית הריבית שלהם עדיין לא ריסקה את העולם, והם רק מחכים שמספיק נזק יצטבר בשביל שהם יוכלו להדפיס עוד דולרים ולשעבד את שאר העולם לדולר. גם ב 2012 היו ליצנים שאמרו שהריבית לא תרד מתחת ל2%, אח"כ אמרו שהיא לא תישאר למטה לאורך זמן וכל מה שקרה מאז ועד עכשיו - היסטוריה :)